Trong hoạt động tư vấn thuế thường xuyên, đội ngũ chuyên gia tại MAN – Master Accountant Network thường xuyên tiếp nhận những băn khoăn về giá trị pháp lý của các văn bản cũ. Một trong những câu hỏi phổ biến nhất là Luật 106/2016/QH13 còn hiệu lực không, đặc biệt khi doanh nghiệp đang thực hiện các kỳ quyết toán thuế gần đây. Việc xác định rõ trạng thái hiện tại của văn bản này giúp doanh nghiệp tránh được các rủi ro pháp lý đáng tiếc trong kê khai.

| Thông tin | Chi tiết |

|---|---|

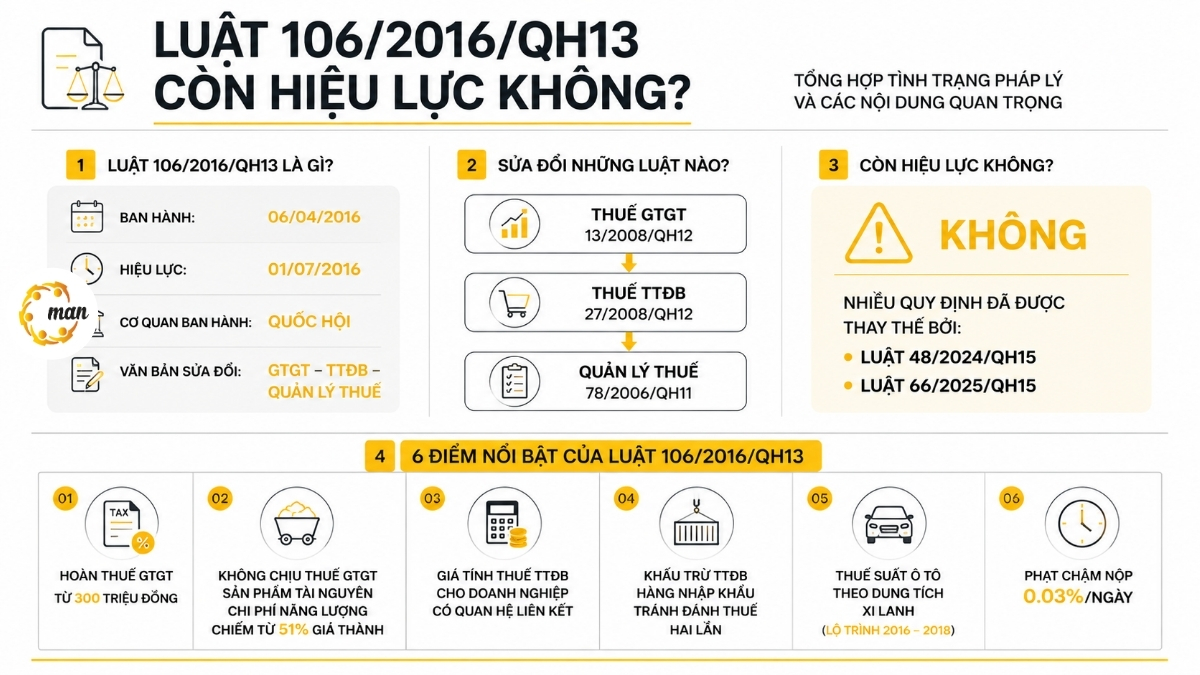

| Số hiệu | 106/2016/QH13 |

| Ngày ban hành | 06/04/2016 |

| Ngày hiệu lực | 01/07/2016 |

| Cơ quan ban hành | Quốc hội |

| Tình trạng | Đã được thay thế một phần bởi các luật mới |

Luật 106/2016/QH13 là gì?

Luật 106/2016/QH13 là văn bản luật quan trọng được Quốc hội khóa XIII thông qua, đánh dấu bước chuyển mình trong hệ thống pháp luật thuế Việt Nam. Đây không phải là một bộ luật độc lập mà là văn bản sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Thuế tiêu thụ đặc biệt và Luật Quản lý thuế số 78/2006/QH11.

Luật 106/2016/QH13 sửa đổi những luật nào?

Văn bản này đóng vai trò là luật sửa đổi trực tiếp cho ba trụ cột chính trong hệ thống pháp luật thuế Việt Nam thời điểm đó:

- Luật Thuế giá trị gia tăng (GTGT): Số 13/2008/QH12 (đã được sửa đổi).

- Luật Thuế tiêu thụ đặc biệt (TTĐB): Số 27/2008/QH12 (đã được sửa đổi).

- Luật Quản lý thuế: Số 78/2006/QH11 (đã được sửa đổi).

Luật 106/2016/QH13 còn hiệu lực không?

Không. Nhiều nội dung sửa đổi về Thuế GTGT và Thuế TTĐB trong Luật 106/2016/QH13 đã được thay thế hoặc quy định lại tại Luật 48/2024/QH15 và Luật 66/2025/QH15. Đối với các giao dịch phát sinh từ năm 2026 trở đi, doanh nghiệp cần đối chiếu với các văn bản mới đang có hiệu lực. Theo quy định chuyển tiếp của các luật mới, nhiều nội dung sửa đổi tại Luật 106/2016/QH13 đã hết hiệu lực khi các luật mới có hiệu lực thi hành. Việc sử dụng văn bản này để đối chiếu cho các giao dịch sau năm 2026 là không còn chính xác.

Những nội dung nổi bật của Luật 106/2016/QH13

Khi còn là văn bản chủ chốt, Luật 106/2016/QH13 đã mang đến những bước ngoặt trong tư duy quản lý thuế:

- Không chịu thuế GTGT đối với sản phẩm xuất khẩu: Sản phẩm tài nguyên, khoáng sản xuất khẩu là hàng hóa chế biến từ tài nguyên cộng chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên thì không được hoàn thuế hoặc chịu thuế suất 0%.

- Hoàn thuế dự án đầu tư: Điều kiện hoàn thuế GTGT cho dự án đầu tư mới nếu số thuế đầu vào chưa khấu trừ hết đạt từ 300 triệu đồng trở lên.

- Giá tính thuế TTĐB: Tạo khung pháp lý để xác định giá tính thuế đối với cơ sở kinh doanh có quan hệ liên kết, ngăn chặn chuyển giá.

- Khấu trừ TTĐB hàng nhập khẩu: Quy định rõ ràng để tránh đánh thuế hai lần.

- Thuế suất ô tô: Đưa ra lộ trình thuế suất chi tiết theo dung tích xi lanh.

- Phạt chậm nộp: Ấn định mức phạt 0.03% mỗi ngày.

Dòng thời gian hiệu lực của Luật 106/2016/QH13

Để giúp doanh nghiệp dễ dàng hình dung sự chuyển dịch pháp lý:

| Giai đoạn | Sự kiện pháp lý |

|---|---|

| 01/07/2016 | Luật 106/2016/QH13 chính thức có hiệu lực |

| 01/01/2025 | Luật 48/2024/QH15 (Thuế GTGT) thay thế các nội dung liên quan |

| 01/01/2026 | Luật 66/2025/QH15 (Thuế TTĐB) thay thế các nội dung liên quan |

Luật 106/2016/QH13 được thay thế bởi luật nào?

Hiện nay, hệ thống pháp luật thuế đã có sự chuyển mình để bắt kịp với thực tiễn kinh tế số và thuế nhà thầu. Sự thay thế diễn ra cụ thể:

| Văn bản bị thay thế (phần liên quan) | Văn bản thay thế (Luật mới nhất) | Nội dung trọng tâm |

|---|---|---|

| Thuế GTGT (Luật 106/2016/QH13) | Luật 48/2024/QH15 | Quản lý thuế nhà thầu, sàn thương mại điện tử |

| Thuế TTĐB (Luật 106/2016/QH13) | Luật 66/2025/QH15 | Thuế hỗn hợp, nước giải khát có đường |

So sánh Luật 106/2016/QH13 với quy định mới

Để doanh nghiệp dễ dàng hình dung sự khác biệt, chúng ta có thể nhìn vào bảng so sánh tổng hợp dưới đây:

| Điểm khác biệt | Cũ (Luật 106/2016/QH13) | Mới (Luật 48, 66) |

|---|---|---|

| Đối tượng không chịu thuế | Dựa trên tỷ lệ 51% năng lượng | Danh mục do Chính phủ quy định |

| Hoàn thuế dự án đầu tư | Điều kiện cứng nhắc 51% giá thành | Kiểm soát qua điều kiện bổ sung |

| Giá tính thuế TTĐB | Quy định theo giá bình quân | Chặt chẽ về quan hệ liên kết |

| Khấu trừ thuế TTĐB | Quy định cơ bản | Có điều riêng biệt, rõ ràng |

Tại MAN – Master Accountant Network, chúng tôi luôn cập nhật kịp thời các văn bản mới nhất để hỗ trợ doanh nghiệp tối ưu hóa chi phí thuế mà vẫn đảm bảo tính tuân thủ.

Câu hỏi thường gặp

Luật 106/2016/QH13 ban hành ngày nào?

Luật này được Quốc hội thông qua và ban hành ngày 06 tháng 4 năm 2016 và chính thức có hiệu lực từ ngày 01 tháng 7 năm 2016.

Luật 106/2016/QH13 sửa đổi những luật nào?

Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế số 78/2006/QH11.

Luật 106/2016/QH13 còn áp dụng cho hồ sơ cũ không?

Đối với các hồ sơ cũ phát sinh trong giai đoạn luật còn hiệu lực, bạn vẫn áp dụng các quy định tại thời điểm đó. Tuy nhiên, đối với các giao dịch hiện hành, bạn cần áp dụng theo luật mới thay thế.

Luật nào thay thế Luật 106/2016/QH13 trong Thuế GTGT?

Luật Thuế giá trị gia tăng hiện hành là Luật 48/2024/QH15, đã thay thế các quy định liên quan tại Luật 106/2016/QH13 kể từ ngày 01 tháng 1 năm 2025.

Doanh nghiệp cần lưu ý gì khi áp dụng quy định mới thay thế Luật 106?

Doanh nghiệp nên đặc biệt chú ý đến danh mục hàng hóa chịu thuế, điều kiện hoàn thuế hiện hành và các quy định về quản lý thuế trên sàn thương mại điện tử để đảm bảo sự tuân thủ.

Kết luận

Việc nhiều quy định trong Luật 106/2016/QH13 không còn áp dụng không có nghĩa là giá trị quá khứ bị phủ nhận, mà là bước tiến cần thiết để hoàn thiện khung pháp lý. Nếu doanh nghiệp đang rà soát hồ sơ thuế hoặc chưa chắc chắn các quy định nào còn được áp dụng, nên đối chiếu trực tiếp với Luật 48/2024/QH15, Luật 66/2025/QH15 và các văn bản hướng dẫn hiện hành để tránh sai sót trong kê khai, hoàn thuế và quyết toán thuế.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức Kiểm toán

Tin tức Kiểm toán

Kiểm toán

Kiểm toán

Kiểm toán Tin tức

Kiểm toán Tin tức