Thông tư số 89/2026/TT-BTC do Bộ Tài chính ban hành ngày 30/6/2026 quy định chi tiết các quy định về kê khai thuế và giao dịch điện tử trong quản lý thuế tại Việt Nam. Đây là văn bản pháp lý hướng dẫn chi tiết một số điều của Luật Quản lý thuế số 108/2025/QH15 và Nghị định số 252/2026/NĐ-CP, trực tiếp tác động đến hoạt động kế toán và kê khai nghĩa vụ tài chính của doanh nghiệp. Bài viết dưới đây tổng hợp các quy định trọng tâm của thông tư này để hỗ trợ người nộp thuế chủ động tuân thủ.

Tổng quan về Thông tư số 89/2026/TT-BTC

Doanh nghiệp cần nắm bắt rõ nguồn gốc pháp lý và phạm vi điều chỉnh của văn bản để chủ động thiết lập lộ trình thực thi phù hợp.

Thông tin ban hành

Thông tư số 89/2026/TT-BTC do Bộ trưởng Bộ Tài chính ký ban hành ngày 30 tháng 6 năm 2026 trên cơ sở đề xuất của Cục trưởng Cục Thuế. Văn bản đóng vai trò hướng dẫn thi hành các chính sách quản lý thuế thế hệ mới, đáp ứng lộ trình số hóa hệ thống hạ tầng quản lý của quốc gia.

Phạm vi điều chỉnh

Văn bản quy định chi tiết các nội dung cốt lõi được giao tại Luật Quản lý thuế và Nghị định số 252/2026/NĐ-CP, bao gồm:

- Giao dịch điện tử trong quản lý thuế.

- Khai thuế, nộp thuế, tính thuế và phân bổ các khoản thu ngân sách nhà nước.

- Thủ tục hoàn thuế, miễn thuế, giảm thuế, xử lý nợ thuế và gia hạn nộp thuế.

- Công tác kết nối trao đổi thông tin điện tử giữa cơ quan thuế và các cơ quan quản lý nhà nước liên quan.

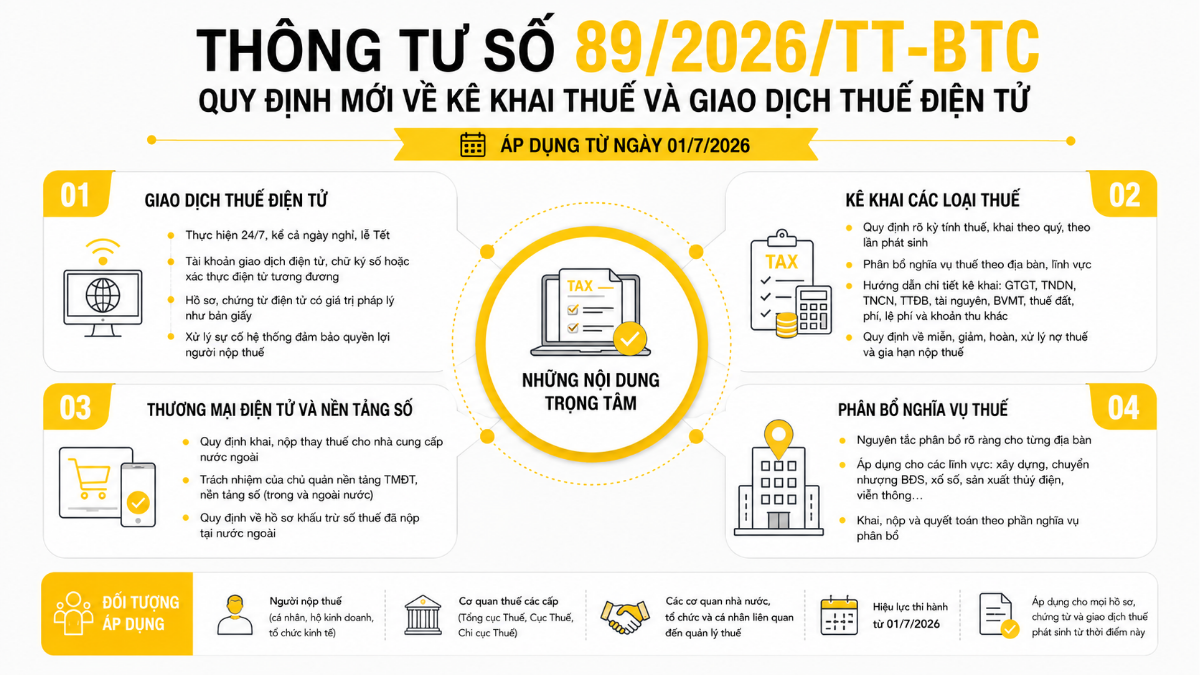

Đối tượng áp dụng

Quy định mới áp dụng trực tiếp cho các nhóm đối tượng cụ thể trong chuỗi vận hành kinh tế:

- Người nộp thuế (cá nhân, hộ kinh doanh, tổ chức kinh tế).

- Cơ quan thuế các cấp (Tổng cục Thuế, Cục Thuế và Chi cục Thuế).

- Các cơ quan nhà nước, tổ chức và cá nhân khác tham gia tiếp nhận, quản lý và giải quyết thủ tục hành chính thuế.

Thời điểm có hiệu lực

Thông tư có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2026. Mọi hồ sơ, chứng từ và giao dịch thuế phát sinh từ thời điểm này đều phải tuân thủ nghiêm ngặt theo các mẫu biểu và quy trình mới được ban hành kèm theo văn bản này.

Những điểm mới nổi bật của Thông tư số 89/2026/TT-BTC

Sự ra đời của Thông tư số 89/2026/TT-BTC giúp chuẩn hóa các thủ tục và đồng bộ hóa công tác quản lý thuế dựa trên nền tảng công nghệ số.

Hoàn thiện quy định về giao dịch thuế điện tử

Văn bản mới đã chuẩn hóa hành lang pháp lý cho mọi giao dịch thuế điện tử. Quy định mới mở rộng phạm vi giao dịch không chỉ giữa người nộp thuế với cơ quan quản lý, mà còn thiết lập cơ chế một cửa liên thông giữa cơ quan thuế với các cơ quan quản lý nhà nước khác bằng phương thức trực tuyến.

Cập nhật quy định về kê khai các loại thuế

Quy trình kê khai các sắc thuế lớn như thuế Giá trị gia tăng (GTGT), thuế Thu nhập doanh nghiệp (TNDN) và thuế Thu nhập cá nhân (TNCN) đã được cơ cấu lại. Thay đổi này làm rõ các trường hợp khai thuế theo quý, khai theo từng lần phát sinh và chuẩn hóa quy trình quyết toán thuế cuối năm.

Bổ sung quy định đối với thương mại điện tử và nền tảng số

Nhằm quản lý hiệu quả nền kinh tế số, thông tư đưa ra các chế tài và quy định kê khai cụ thể đối với các nhà cung cấp nước ngoài và chủ quản nền tảng thương mại điện tử (trong và ngoài nước) có chức năng đặt hàng và thanh toán trực tuyến. Quy định này đảm bảo sự công bằng và chống thất thu thuế trong các giao dịch xuyên biên giới.

Hoàn thiện quy định về phân bổ nghĩa vụ thuế

Những vướng mắc của doanh nghiệp có nhiều chi nhánh, cơ sở sản xuất tại các địa phương khác nhau đã được tháo gỡ. Thông tư thiết lập nguyên tắc phân bổ nghĩa vụ thuế cụ thể cho từng địa bàn nhận phân bổ đối với các hoạt động kinh doanh xổ số, xây dựng, chuyển nhượng bất động sản và sản xuất thủy điện.

Chuẩn hóa hồ sơ, chứng từ và xác nhận điện tử

Mọi tài liệu đính kèm hồ sơ khai thuế điện tử đều được yêu cầu chuyển đổi sang dạng thông điệp dữ liệu điện tử. Các hình thức xác nhận bằng chữ ký số, mã giao dịch điện tử hay sinh trắc học được thừa nhận có giá trị pháp lý tương đương với văn bản giấy truyền thống.

Quy định về giao dịch thuế điện tử theo Thông tư số 89/2026/TT-BTC

Giao dịch điện tử hiện nay là phương thức chủ đạo và bắt buộc đối với hầu hết người nộp thuế có đủ điều kiện hạ tầng công nghệ.

Nguyên tắc thực hiện giao dịch thuế điện tử

Người nộp thuế được thực hiện các giao dịch thuế điện tử liên tục 24/7, kể cả ngày nghỉ và lễ Tết. Khi thực hiện thủ tục hành chính thuế, người nộp thuế không phải nộp lại các chứng từ, tài liệu mà hệ thống thuế hoặc cơ sở dữ liệu quốc gia đã liên thông kết nối thành công.

Điều kiện thực hiện giao dịch thuế điện tử

Để tham gia hệ thống giao dịch điện tử, người nộp thuế cần đáp ứng các điều kiện kỹ thuật bắt buộc sau:

- Có tài khoản giao dịch điện tử (tài khoản định danh điện tử mức độ 2 hoặc tài khoản do hệ thống thuế cấp).

- Có kết nối Internet ổn định.

- Có chữ ký điện tử hợp pháp hoặc các phương thức xác thực điện tử tương đương khác.

Hồ sơ, chứng từ và xác nhận điện tử

Tất cả hồ sơ thuế điện tử, chứng từ nộp ngân sách nhà nước điện tử và văn bản thông báo của cơ quan quản lý đều được khởi tạo, gửi nhận và lưu trữ dưới dạng dữ liệu điện tử. Việc xác nhận ký duyệt được thực hiện thông qua chữ ký số chuyên dùng hoặc các mã xác thực sinh thực học đã đăng ký.

Thời điểm nộp hồ sơ và xử lý sự cố hệ thống

Hệ thống ghi nhận thời điểm nộp hồ sơ thành công dựa trên thời gian thực tế hiển thị trên Cổng thông tin của cơ quan thuế. Khi xảy ra sự cố kỹ thuật từ phía cơ quan thuế hoặc tổ chức cung cấp dịch vụ T-VAN vào ngày cuối cùng của hạn nộp, người nộp thuế được phép nộp bổ sung bằng giấy hoặc nộp điện tử vào ngày làm việc tiếp theo mà không bị tính tiền chậm nộp.

Quy định mới về kê khai các loại thuế

Mỗi sắc thuế đều có những thay đổi đáng kể về phương thức xác định nghĩa vụ và địa điểm nộp hồ sơ khai thuế. Dưới đây là bảng tổng hợp các điểm thay đổi chính:

| Sắc thuế | Nội dung thay đổi cốt lõi theo quy định mới |

|---|---|

| Thuế Giá trị gia tăng (GTGT) | Đơn giản hóa thủ tục kê khai theo tháng/quý; quy định rõ nguyên tắc phân bổ thuế cho chi nhánh khác tỉnh và tỷ lệ khấu trừ thuế xây dựng cơ bản (1%). |

| Thuế Thu nhập doanh nghiệp (TNDN) | Chuẩn hóa kỳ tính thuế tạm tính quý và quyết toán năm; làm rõ cách phân bổ thuế cho cơ sở sản xuất phụ thuộc theo tỷ lệ chi phí; xử lý số thuế nộp thừa tự động. |

| Thuế Thu nhập cá nhân (TNCN) | Tăng cường trách nhiệm khai khấu trừ và quyết toán thay của tổ chức chi trả; chuẩn hóa hồ sơ tự quyết toán và quy trình phân bổ thuế theo nơi làm việc thực tế. |

| Thuế Tiêu thụ đặc biệt (TTĐB) | Quy định kỳ tính thuế theo tháng; áp dụng nguyên tắc phân bổ nghĩa vụ thuế dựa trên doanh thu thực tế đối với hoạt động kinh doanh xổ số điện toán khác tỉnh. |

| Thuế Nhà thầu & TMĐT | Bắt buộc khấu trừ tại nguồn đối với dịch vụ xuyên biên giới; chủ quản sàn thương mại điện tử có chức năng thanh toán trực tuyến phải kê khai, nộp thay cho cá nhân kinh doanh trên sàn. |

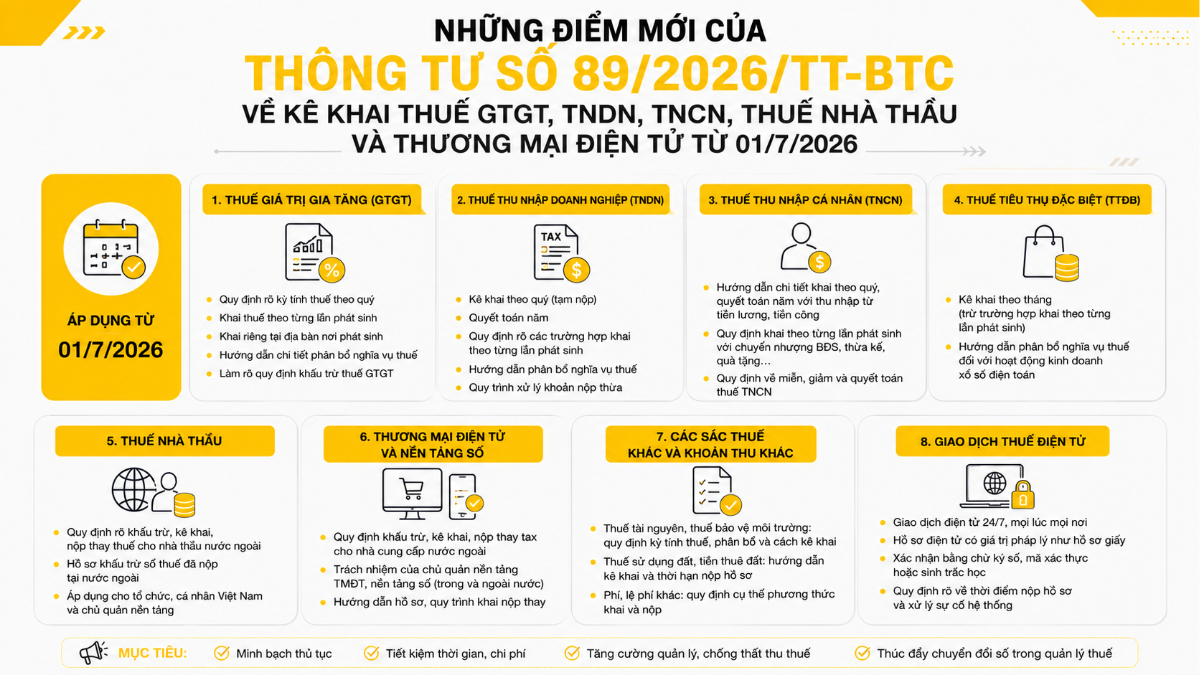

Kê khai thuế giá trị gia tăng

Sự thay đổi về thuế GTGT tập trung chủ yếu vào việc kiểm soát rủi ro và đơn giản hóa thủ tục hành chính cho người nộp thuế.

Kỳ tính thuế và trường hợp khai theo từng lần phát sinh

Khai thuế GTGT chủ yếu áp dụng theo tháng. Tuy nhiên, doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ đồng trở xuống được lựa chọn kỳ tính thuế theo quý ổn định trọn năm. Các trường hợp phát sinh hoạt động xây dựng hoặc chuyển nhượng bất động sản không thường xuyên tại địa bàn tỉnh khác nơi đóng trụ sở chính thực hiện khai theo từng lần phát sinh (hoặc gộp theo tháng nếu phát sinh liên tục).

Kê khai tại địa bàn phát sinh hoạt động và phân bổ nghĩa vụ thuế

Doanh nghiệp có đơn vị phụ thuộc tại tỉnh khác phải thực hiện khai thuế riêng tại nơi phát sinh hoạt động đối với các dự án bất động sản, nhà máy điện hoặc cơ sở sản xuất hạch toán phụ thuộc. Số thuế GTGT phải nộp cho địa bàn nơi có cơ sở sản xuất được xác định dựa trên tỷ lệ phần trăm doanh thu theo giá chưa thuế: 2% đối với hàng hóa chịu thuế suất 10% và 1% đối với hàng hóa chịu thuế suất 5%.

Quy định về khấu trừ thuế GTGT

Kho bạc Nhà nước thực hiện khấu trừ tiền thuế GTGT của các nhà thầu trực tiếp thi công công trình xây dựng cơ bản bằng nguồn vốn ngân sách nhà nước với tỷ lệ 1% trên doanh thu chưa thuế đối với khối lượng hoàn thành, áp dụng cho công trình có giá trị từ 1 tỷ đồng trở lên.

Kê khai thuế thu nhập doanh nghiệp

Thuế TNDN yêu cầu doanh nghiệp tính toán chính xác số thuế tạm nộp và phân bổ hợp lý giữa các địa phương nơi có hoạt động sản xuất.

Kỳ tính thuế và quyết toán

Thuế TNDN được thực hiện tạm nộp hàng quý và quyết toán khi kết thúc năm tài chính. Để làm rõ các vướng mắc chuyển tiếp phát sinh, cơ quan thuế đã ban hành Công văn số 4671/CT-CS hướng dẫn cụ thể về kỳ tính thuế đối với các trường hợp đặc biệt. Doanh nghiệp cần đối chiếu chặt chẽ hướng dẫn từ Công văn số 4671/CT-CS và quy định của Thông tư số 89/2026/TT-BTC để xác định đúng kỳ tính thuế, tránh phát sinh tiền chậm nộp khi chuyển đổi niên độ kế toán hoặc tái cấu trúc quy mô hoạt động sản xuất kinh doanh.

Khai thuế theo từng lần phát sinh

Các hoạt động không phát sinh thường xuyên áp dụng phương pháp tỷ lệ trên doanh thu, chuyển nhượng vốn của doanh nghiệp nước ngoài, chuyển nhượng bất động sản hoặc chia lợi tức cho tổ chức đầu tư của Quỹ đầu tư chứng khoán sẽ thực hiện kê khai theo từng lần phát sinh.

Phân bổ nghĩa vụ thuế và xử lý số thuế nộp thừa

Quy trình phân bổ nghĩa vụ thuế TNDN cho cơ sở sản xuất phụ thuộc dựa trên tỷ lệ chi phí thực tế phát sinh của cơ sở đó trên tổng chi phí của toàn doanh nghiệp. Khi phát sinh số thuế nộp thừa sau quyết toán, hệ thống sẽ tự động bù trừ cho kỳ tiếp theo hoặc xử lý hoàn trả theo hồ sơ đề nghị của doanh nghiệp.

Kê khai thuế thu nhập cá nhân

Những đổi mới về thuế TNCN giúp tổ chức chi trả thu nhập và cá nhân tự quyết toán dễ dàng theo dõi trách nhiệm kê khai.

Thu nhập từ tiền lương, tiền công

Tổ chức chi trả thu nhập thực hiện khai thuế khấu trừ theo quý và quyết toán thay cho cá nhân có ủy quyền. Trường hợp doanh nghiệp có người lao động làm việc tại nhiều tỉnh, tổ chức cần phân bổ số thuế TNCN đã khấu trừ về từng địa bàn tỉnh nơi người lao động thực tế làm việc.

Thu nhập từ kinh doanh và chuyển nhượng

Cá nhân cư trú có thu nhập từ kinh doanh thực hiện nộp thuế theo phương pháp khoán hoặc kê khai định kỳ. Đối với các giao dịch chuyển nhượng bất động sản, nhận thừa kế, quà tặng là bất động sản, người nộp thuế bắt buộc kê khai theo từng lần phát sinh tại cơ quan tiếp nhận thông tin địa chính một cửa liên thông.

Miễn, giảm thuế và quyết toán thuế

Hồ sơ quyết toán thuế TNCN đối với cá nhân trực tiếp quyết toán được rút gọn tối đa nhờ việc kết xuất dữ liệu tự động từ hệ thống quản lý thuế. Các trường hợp được miễn, giảm thuế do thiên tai, hỏa hoạn hoặc mắc bệnh hiểm nghèo được cơ quan thuế phê duyệt nhanh chóng dựa trên hồ sơ chứng minh thiệt hại thực tế.

Quy định đối với các sắc thuế và khoản thu khác

Bên cạnh các sắc thuế cốt lõi, thông tư mới cũng điều chỉnh quy trình quản lý đối với các khoản thu đặc thù khác một cách khoa học hơn.

Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt (TTĐB) áp dụng kỳ tính thuế theo tháng đối với các cơ sở sản xuất, nhập khẩu hàng hóa chịu thuế TTĐB. Hoạt động kinh doanh xổ số điện toán phát sinh tại các tỉnh khác nơi đóng trụ sở chính sẽ được phân bổ nghĩa vụ thuế TTĐB dựa trên tỷ lệ doanh thu bán vé thực tế phát sinh tại địa phương đó.

Thuế tài nguyên đối với nhà máy thủy điện

Đối với các nhà máy thủy điện nằm trên nhiều tỉnh có chung lòng hồ hoặc nhà máy, số thuế tài nguyên phải nộp được phân bổ chi tiết dựa trên công thức phối hợp tính toán:

Số thuế tài nguyên phải nộp tỉnh G = [(T1 + K1 + S1 + V1) / 4] x Tổng số thuế tài nguyên phải nộp

Trong đó, các chỉ số T1, K1, S1, V1 lần lượt là tỷ lệ phần trăm (%) của tỉnh G về: diện tích lòng hồ; kinh phí đền bù giải phóng mặt bằng; số hộ dân di dời tái định cư; và giá trị đền bù thiệt hại vật chất vùng lòng hồ.

Công thức thống nhất này giải quyết triệt để các tranh chấp về quyền lợi nguồn thu giữa các địa phương cùng hưởng lợi từ dự án thủy điện.

Thuế bảo vệ môi trường

Thuế bảo vệ môi trường (BVMT) đối với xăng dầu được các thương nhân đầu mối kê khai, phân bổ nghĩa vụ thuế dựa trên sản lượng xuất bán thực tế của các đơn vị phụ thuộc đóng tại các địa bàn tỉnh khác nhau. Đối với mặt hàng than khai thác và tiêu thụ nội địa, đơn vị thực hiện nhiệm vụ tiêu thụ than chịu trách nhiệm khai thuế tập trung và phân bổ số thuế BVMT phải nộp về từng tỉnh nơi có công ty khai thác đóng trụ sở.

Thuế và các khoản thu liên quan đến đất đai

Thuế sử dụng đất phi nông nghiệp và đất nông nghiệp được tính theo năm dương lịch với chu kỳ ổn định. Khi có sự thay đổi về người sử dụng đất hoặc diện tích thửa đất, người nộp thuế phải nộp hồ sơ khai biến động trong vòng 30 ngày kể từ ngày phát sinh thay đổi nghĩa vụ tài chính.

Phí, lệ phí và các khoản thu khác

Lệ phí trước bạ tài sản (nhà, đất, ô tô, xe máy) được tích hợp kê khai điện tử thông qua Cổng Dịch vụ công Quốc gia, giúp người dân và doanh nghiệp hoàn thành nghĩa vụ nộp lệ phí trước bạ trực tuyến trước khi thực hiện thủ tục đăng ký quyền sở hữu tài sản.

Quy định về thuế nhà thầu, thương mại điện tử và nền tảng số

Môi trường kinh doanh số được kiểm soát chặt chẽ thông qua các quy trình khấu trừ thuế tự động tại nguồn.

Khấu trừ, kê khai và nộp thay thuế cho nhà cung cấp nước ngoài

Tổ chức mua hàng hóa, dịch vụ của nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam có trách nhiệm khấu trừ, kê khai và nộp thay thuế GTGT và thuế TNDN (thuế nhà thầu) nếu nhà cung cấp nước ngoài chưa đăng ký thuế trực tiếp tại Việt Nam.

Trách nhiệm của chủ quản nền tảng thương mại điện tử và nền tảng số

Chủ quản nền tảng thương mại điện tử có chức năng đặt hàng và thanh toán trực tuyến phải thực hiện khấu trừ và nộp thay số thuế phải nộp của các hộ kinh doanh, cá nhân kinh doanh hoạt động trên sàn. Hệ thống của Tổng cục Thuế tự động đối chiếu thông tin và ghi nhận nghĩa vụ thuế trực tiếp vào tài khoản thuế điện tử của từng cá nhân kinh doanh.

Hồ sơ khấu trừ số thuế đã nộp tại nước ngoài

Doanh nghiệp Việt Nam có thu nhập phát sinh tại nước ngoài đã nộp thuế thu nhập được phép khấu trừ số thuế này vào nghĩa vụ thuế TNDN phải nộp tại Việt Nam. Hồ sơ chứng minh bao gồm bản dịch công chứng tờ khai thuế nước ngoài, chứng từ nộp thuế và thư xác nhận số thuế đã nộp của cơ quan thuế nước sở tại theo đúng quy định của Hiệp định tránh đánh thuế hai lần.

Thông tư số 89/2026/TT-BTC thay thế và bãi bỏ những văn bản nào

Thông tư này tạo ra một cuộc cải cách lớn về hệ thống văn bản quy phạm pháp luật khi tích hợp và thay thế hàng loạt văn bản hướng dẫn cũ trước đây.

Các thông tư bị thay thế hoàn toàn

Do việc cập nhật toàn diện quy trình quản lý, kể từ ngày 01/7/2026, hệ thống văn bản cũ dưới đây sẽ chính thức hết hiệu lực thi hành:

| Số hiệu Thông tư bị thay thế | Nội dung hướng dẫn chính |

|---|---|

| Thông tư số 179/2013/TT-BTC | Xử lý chênh lệch tỷ giá hối đoái. |

| Thông tư số 103/2014/TT-BTC | Nghĩa vụ thuế đối với nhà thầu nước ngoài. |

| Thông tư số 92/2015/TT-BTC | Thuế TNCN đối với cá nhân, hộ kinh doanh. |

| Thông tư số 96/2015/TT-BTC | Hướng dẫn về thuế Thu nhập doanh nghiệp. |

| Thông tư số 97/2016/TT-BTC | Phí và lệ phí thuộc thẩm quyền HĐND tỉnh. |

| Thông tư số 84/2016/TT-BTC | Thủ tục nộp thuế điện tử và hoàn thuế. |

| Thông tư số 19/2021/TT-BTC | Hướng dẫn giao dịch điện tử trong lĩnh vực thuế. |

| Thông tư số 80/2021/TT-BTC | Hướng dẫn chi tiết thi hành Luật Quản lý thuế. |

| Thông tư số 94/2025/TT-BTC | Thủ tục hải quan và quản lý thuế đối với hàng hóa. |

| Thông tư số 21/2026/TT-BTC | Kê khai và nộp lệ phí môn bài. |

Việc nắm rõ danh mục thay thế này giúp các bộ phận kế toán tránh việc áp dụng sai các mẫu tờ khai hoặc quy định đã hết hiệu lực pháp luật.

Các quy định bị bãi bỏ

Bên cạnh việc thay thế hoàn toàn các thông tư nêu trên, văn bản này cũng bãi bỏ một số điều khoản và nội dung cụ thể sau đây:

- Điều 4 Thông tư liên tịch số 12/2010/TTLT-BKHĐT-BTC.

- Điều 7 Thông tư số 43/2023/TT-BTC.

- Điều 1, Điều 7 và Điều 8 Thông tư số 40/2025/TT-BTC.

- Điều 4 Thông tư số 158/2025/TT-BTC.

- Một số khoản cụ thể của Thông tư số 18/2026/TT-BTC.

- Một số khoản cụ thể của Thông tư số 328/2016/TT-BTC.

Các biểu mẫu được thay thế

Thông tư thay thế toàn bộ hệ thống biểu mẫu kê khai thuế hộ kinh doanh và cá nhân kinh doanh kèm theo Thông tư số 50/2026/TT-BTC và Thông tư số 18/2026/TT-BTC bằng Phụ lục I ban hành kèm theo Thông tư này để phù hợp với chuẩn định dạng dữ liệu điện tử mới.

Doanh nghiệp cần lưu ý khi áp dụng Thông tư số 89/2026/TT-BTC

Để tránh rủi ro pháp lý và phạt hành chính khi chuyển đổi sang quy trình quản lý thuế mới, các doanh nghiệp cần chủ động thực hiện các giải pháp đồng bộ.

Rà soát quy trình và cập nhật hệ thống

Doanh nghiệp cần kiểm tra lại quy trình thu thập hóa đơn, phân bổ thuế cho chi nhánh khác tỉnh để đảm bảo số liệu chính xác. Đồng thời, phối hợp với nhà cung cấp chữ ký số nâng cấp chuẩn dữ liệu truyền nhận trực tiếp, đảm bảo phần mềm kế toán tương thích cổng kết nối mới của Tổng cục Thuế.

Điều chỉnh biểu mẫu và theo dõi thời hạn

Kế toán viên cần cập nhật phần mềm HTKK lên phiên bản mới nhất để áp dụng đúng hệ thống biểu mẫu mới thay thế. Bên cạnh đó, cần giám sát chặt chẽ thời hạn nộp tờ khai quý đối với thuế TNCN và thuế TNDN tạm tính để tối ưu dòng tiền, tránh rủi ro phát sinh chậm nộp hoặc cưỡng chế hóa đơn.

Kết luận

Thông tư số 89/2026/TT-BTC ra đời đánh dấu bước đi quan trọng trong tiến trình số hóa toàn diện công tác quản lý tài chính và thuế tại Việt Nam. Việc chủ động tìm hiểu các quy định về giao dịch điện tử, nguyên tắc phân bổ nghĩa vụ thuế và kết hợp áp dụng đúng hướng dẫn từ Công văn số 4671/CT-CS về kỳ tính thuế sẽ giúp doanh nghiệp kiểm soát tốt rủi ro pháp lý, nâng cao tính tuân thủ và vận hành bộ máy kế toán hiệu quả, minh bạch.

Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc tương thích hệ thống hoặc cần rà soát lại hồ sơ thuế trước kỳ chuyển tiếp 01/7/2026, hãy liên hệ với MAN – Master Accountant Network để nhận được sự tham vấn chuyên sâu và hỗ trợ kỹ thuật kịp thời từ các chuyên gia tài chính hàng đầu.

Thông tin liên hệ

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Chuyên gia phụ trách nội dung

Nội dung được biên soạn, rà soát và kiểm duyệt chuyên môn bởi Ông Lê Hoàng Tuyên – Nhà sáng lập (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực kế toán, kiểm toán, thuế và tư vấn tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chính xác, khách quan và được cập nhật theo quy định pháp luật hiện hành. Mọi nội dung chuyên môn đều được xây dựng trên cơ sở kinh nghiệm thực tiễn, tuân thủ chuẩn mực nghề nghiệp và hướng đến việc mang lại giá trị tham khảo đáng tin cậy cho doanh nghiệp, tổ chức và cá nhân.

Câu hỏi thường gặp về Thông tư mới của Bộ Tài chính

Dưới đây là giải đáp cho các băn khoăn phổ biến nhất của các doanh nghiệp khi triển khai thực tế quy định mới này.

Thông tư số 89/2026/TT-BTC có hiệu lực từ khi nào?

Thông tư số 89/2026/TT-BTC chính thức có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2026. Do đó, tất cả hồ sơ khai thuế của kỳ tính thuế tháng 7 năm 2026 hoặc quý 3 năm 2026 trở đi đều bắt buộc thực hiện theo các biểu mẫu và nguyên tắc mới được quy định tại văn bản này.

Thông tư số 89/2026/TT-BTC thay thế những văn bản nào?

Thông tư này thay thế hoàn toàn 10 thông tư cốt lõi trước đây về quản lý thuế và giao dịch điện tử, bao gồm các văn bản tiêu biểu như: Thông tư số 80/2021/TT-BTC (hướng dẫn quản lý thuế), Thông tư số 103/2014/TT-BTC (thuế nhà thầu nước ngoài), Thông tư số 92/2015/TT-BTC (kê khai thuế cá nhân kinh doanh) và các Thông tư số 19/2021/TT-BTC, 84/2016/TT-BTC, 96/2015/TT-BTC.

Doanh nghiệp cần chuẩn bị gì khi áp dụng Thông tư mới?

Doanh nghiệp cần nhanh chóng nâng cấp phần mềm HTKK lên phiên bản mới nhất, rà soát thời hạn và tính tương thích của chữ ký số công cộng. Ngoài ra, bộ phận kế toán cần nghiên cứu kỹ các nguyên tắc phân bổ nghĩa vụ thuế mới đối với chi nhánh khác tỉnh và cập nhật hướng dẫn xác định kỳ tính thuế của các trường hợp đặc biệt để tránh sai sót.

Nội dung liên quan

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Chuyển giá