Kiểm toán viên (Auditor) là người thực hiện việc kiểm tra, đánh giá và xác minh tính trung thực, hợp lý của báo cáo tài chính, hồ sơ kế toán và các thông tin tài chính của doanh nghiệp, tổ chức. Thông qua hoạt động kiểm toán, kiểm toán viên giúp phát hiện sai sót, hạn chế rủi ro và nâng cao tính minh bạch trong hoạt động tài chính.

Để trở thành kiểm toán viên tại Việt Nam, cá nhân cần đáp ứng các điều kiện về trình độ chuyên môn, kinh nghiệm thực tế và chứng chỉ hành nghề theo quy định của pháp luật. Bên cạnh đó, đây cũng là một trong những ngành nghề có mức thu nhập hấp dẫn và cơ hội phát triển rộng mở trong lĩnh vực tài chính – kế toán.

Kiểm toán viên là ai?

Kiểm toán viên là người được pháp luật Việt Nam công nhận và cấp chứng chỉ kiểm toán viên hoặc người có chứng chỉ kiểm toán nước ngoài được Bộ Tài chính công nhận theo quy định. Công việc chính của kiểm toán viên là kiểm tra, rà soát, đánh giá tính chính xác của các báo cáo tài chính, hồ sơ kế toán và các thông tin kinh tế của doanh nghiệp trước khi đưa ra ý kiến kiểm toán độc lập.

|

Tiêu chí |

Thông tin |

|---|---|

|

Tên tiếng Anh |

Auditor |

|

Lĩnh vực |

Kế toán – Kiểm toán – Tài chính |

|

Công việc chính |

Kiểm tra và xác minh thông tin tài chính |

|

Chứng chỉ nghề nghiệp |

CPA Việt Nam hoặc chứng chỉ tương đương |

|

Nơi làm việc |

Doanh nghiệp kiểm toán, doanh nghiệp, cơ quan nhà nước |

Các loại kiểm toán viên

Hiện nay, nghề kiểm toán được phân chia thành các nhóm đối tượng chính sau:

-

Kiểm toán viên độc lập: Làm việc tại doanh nghiệp kiểm toán độc lập là gì hoặc chi nhánh nước ngoài, cung cấp dịch vụ khách quan cho các khách hàng bên ngoài.

-

Kiểm toán viên nội bộ: Thực hiện đánh giá hệ thống kiểm toán nội bộ là gì, quản trị rủi ro ngay trong lòng doanh nghiệp nhằm phục vụ ban lãnh đạo.

-

Kiểm toán viên nhà nước: Công chức thực hiện kiểm toán nhà nước là gì, tài sản và các nguồn lực công của quốc gia.

-

Kiểm toán viên hành nghề: Kiểm toán viên đã được cấp Giấy chứng nhận hành nghề và đang trực tiếp làm việc tại các doanh nghiệp kiểm toán hợp pháp.

Kiểm toán viên và kế toán viên khác nhau thế nào?

Rất nhiều người thường nhầm lẫn giữa hai khái niệm này. Bảng so sánh dưới đây sẽ làm rõ ranh giới chuyên môn của từng vị trí:

|

Tiêu chí |

Kiểm toán viên |

Kế toán viên |

|---|---|---|

|

Vai trò |

Kiểm tra, đánh giá độc lập |

Ghi nhận, xử lý và hệ thống số liệu |

|

Mục tiêu |

Đảm bảo tính trung thực, hợp lý của báo cáo |

Lập báo cáo tài chính theo chuẩn mực |

|

Tính độc lập |

Cao (là bên thứ ba khách quan từ bên ngoài) |

Thấp (thuộc bộ máy nhân sự nội bộ) |

|

Kết quả công việc |

Báo cáo kiểm toán (Audit Report) |

Báo cáo tài chính (Financial Statements) |

Công việc của kiểm toán viên

Công việc của một kiểm toán viên không chỉ xoay quanh những con số khô khan mà trải qua một quy trình vô cùng chặt chẽ và năng động:

-

Lập kế hoạch: Xác định phạm vi, mục tiêu, phương pháp và thời gian thực hiện kiểm toán.

-

Thu thập và Phân tích dữ liệu: Sử dụng các phương pháp nghiệp vụ (Đối chiếu trực tiếp, đối chiếu logic, điều tra, kiểm tra thực tế, thử nghiệm kiểm toán) để gom bằng chứng.

-

Xác minh và Đưa ra ý kiến: Đánh giá tính hợp lý của báo cáo tài chính và lập báo cáo kiểm toán chính thức.

-

Tư vấn quản trị: Đề xuất giải pháp tối ưu hệ thống kiểm soát nội bộ và hạn chế rủi ro cho doanh nghiệp.

Môi trường làm việc thực tế:

-

Mùa bận rộn (Busy Season): Kéo dài từ tháng 1 đến hết tháng 4 hàng năm. Đây là giai đoạn cao điểm mà kiểm toán viên thường xuyên phải làm thêm giờ (OT) và làm việc cuối tuần để kịp tiến độ.

-

Đặc thù di chuyển liên tục: Thường xuyên đi công tác, kiểm kê thực tế tại kho bãi, nhà xưởng của khách hàng ở khắp các tỉnh thành.

-

Áp lực nhưng học hỏi nhanh: Làm việc dưới áp lực deadline căng thẳng giúp tích lũy kinh nghiệm thực tế nhanh gấp nhiều lần so với các công việc văn phòng thông thường.

Quyền và nghĩa vụ của Kiểm toán viên hành nghề:

Để đảm bảo tính độc lập và thượng tôn pháp luật, kiểm toán viên hành nghề được quy định rõ về quyền và nghĩa vụ:

-

Quyền hạn: Được độc lập chuyên môn khi đưa ra ý kiến; yêu cầu đơn vị cung cấp đầy đủ chứng từ; thực hiện kiểm tra thực tế tài sản và có quyền từ chối dịch vụ nếu không đảm bảo tính độc lập.

-

Nghĩa vụ: Tuân thủ chuẩn mực đạo đức nghề nghiệp; chịu trách nhiệm pháp lý về ý kiến của mình; tuyệt đối bảo mật thông tin khách hàng và cập nhật kiến thức thường xuyên hàng năm.

Điều kiện để trở thành kiểm toán viên

Để bước chân vào nghề và được công nhận là một kiểm toán viên tại Việt Nam, cá nhân cần đáp ứng các tiêu chuẩn cốt lõi:

-

Có năng lực hành vi dân sự đầy đủ, phẩm chất đạo đức tốt, trung thực và liêm khiết.

-

Tốt nghiệp đại học trở lên chuyên ngành Kế toán, Kiểm toán, Tài chính, Ngân hàng (hoặc các chuyên ngành khác theo quy định).

-

Vượt qua kỳ thi và sở hữu Chứng chỉ kiểm toán viên (CPA là gì – CPA Việt Nam) do Bộ Tài chính cấp.

Bên cạnh CPA Việt Nam, các kiểm toán viên hướng tới môi trường toàn cầu thường sở hữu thêm các chứng chỉ quốc tế danh giá như:

-

ACCA (Hiệp hội Kế toán công chứng Anh quốc)

-

CPA Australia (Hiệp hội Kiểm toán viên công chứng Úc)

-

ICAEW (Viện Kế toán Công chứng Anh và Xứ Wales)

-

CMA (Chứng chỉ Kế toán quản trị Hoa Kỳ)

Thủ tục đăng ký hành nghề:

Sở hữu chứng chỉ kiểm toán viên mới chỉ là điều kiện cần. Để được đăng ký hành nghề hợp pháp, bạn phải thực hiện các thủ tục sau:

-

Điều kiện đăng ký: Có thời gian thực tế làm kiểm toán từ 36 tháng trở lên; tham gia cập nhật kiến thức đầy đủ hàng năm theo quy định; làm việc toàn thời gian tại một doanh nghiệp kiểm toán hợp pháp.

-

Thành phần hồ sơ: Đơn đăng ký hành nghề, bản sao hợp đồng lao động, giấy xác nhận số năm kinh nghiệm, tờ khai cá nhân, phiếu lý lịch tư pháp, bản sao chứng chỉ kiểm toán viên và ảnh thẻ theo quy định. Hồ sơ được nộp thông qua doanh nghiệp kiểm toán gửi đến Bộ Tài chính.

Những trường hợp bị hạn chế hành nghề (Theo Điều 16 Luật Kiểm toán độc lập):

-

Cán bộ, công chức, viên chức Nhà nước.

-

Người đang bị truy cứu trách nhiệm hình sự hoặc bị cấm hành nghề theo bản án của Tòa án.

-

Người bị xử phạt hành chính trong lĩnh vực tài chính, kế toán, kiểm toán mà chưa hết thời hạn xóa kỷ luật.

-

Người đang bị đình chỉ hành nghề kiểm toán.

Kỹ năng cần có của kiểm toán viên

Để tồn tại và phát triển mạnh mẽ trong thế giới kiểm toán đầy khốc liệt, bạn cần rèn luyện:

-

Tư duy logic và Phân tích nhạy bén: Nhìn ra câu chuyện đằng sau những con số, phát hiện bất thường và tìm ra nguyên nhân gốc rễ.

-

Sự cẩn trọng và Hoài nghi nghề nghiệp: Giữ một cái đầu lạnh, luôn kiểm tra, đối chiếu kỹ lưỡng và không bỏ qua các chi tiết nhỏ.

-

Kỹ năng giao tiếp và thuyết phục: Làm việc khéo léo nhưng cứng rắn với kế toán trưởng và ban giám đốc khách hàng để thu thập bằng chứng hoặc làm rõ sai sót.

-

Làm việc nhóm và Chịu áp lực tốt: Khả năng phối hợp nhịp nhàng trong nhóm kiểm toán (audit team) dưới áp lực deadline dồn dập của mùa bận rộn.

-

Ngoại ngữ và Công nghệ: Tiếng Anh tốt là tấm vé vào các công ty đa quốc gia. Thành thạo Excel nâng cao và công cụ phân tích dữ liệu lớn (Big Data) là bắt buộc trong kỷ nguyên số.

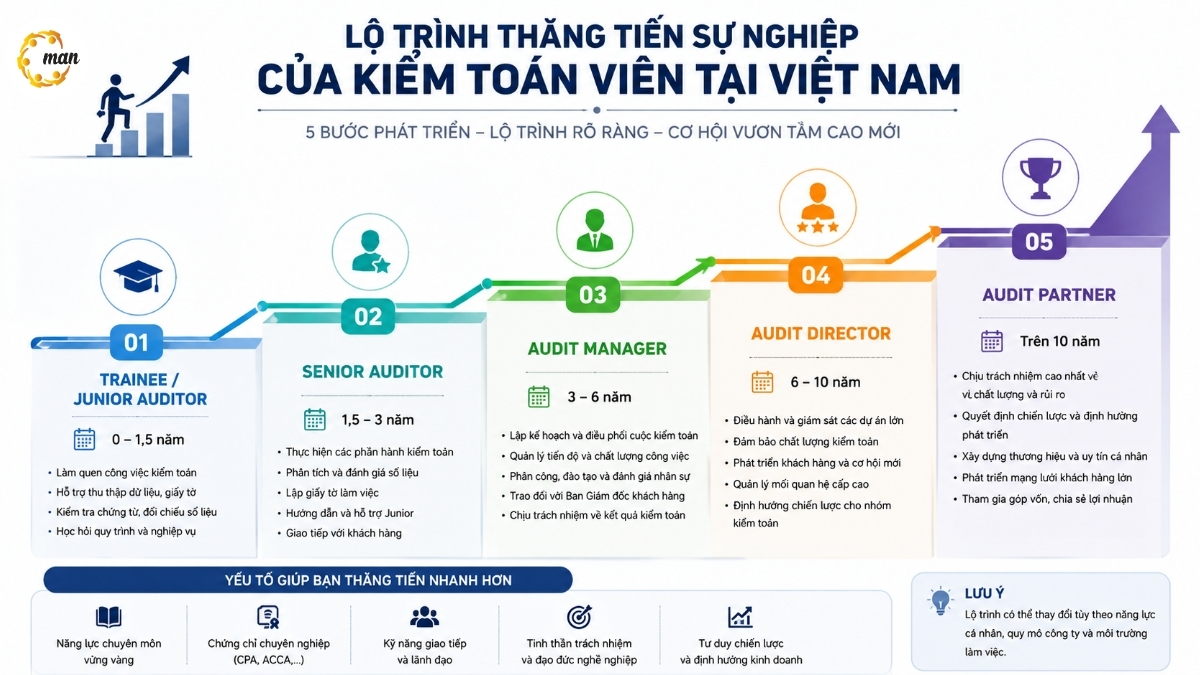

Lộ trình nghề nghiệp và mức lương

Ngành kiểm toán độc lập có một lộ trình thăng tiến cực kỳ rõ ràng và minh bạch theo từng năm. Tại Việt Nam, nhiều kiểm toán viên lựa chọn phát triển nghề nghiệp tại các doanh nghiệp kiểm toán thuộc nhóm Big4 Việt Nam như Deloitte, PwC, EY và KPMG.

Con đường phát triển sự nghiệp của một kiểm toán viên được phân cấp cụ thể như sau:

-

Trợ lý kiểm toán (Junior Auditor) – Thời gian từ 1 đến 2 năm: Đây là bước khởi đầu của mọi kiểm toán viên. Nhiệm vụ chủ yếu là thực hiện các phần hành đơn giản như đối chiếu số dư tiền mặt, kiểm kê tài sản cố định, kiểm tra chứng từ gốc dưới sự hướng dẫn sát sao của các anh chị đi trước.

-

Kiểm toán viên chính (Senior Auditor) – Thời gian từ 3 đến 5 năm: Ở vị trí này, bạn sẽ trực tiếp phụ trách nhóm kiểm toán tại thực địa (In-charge). Bạn chịu trách nhiệm phân chia công việc cho các trợ lý, xử lý các phần hành kiểm toán có tính rủi ro cao và phức tạp hơn như doanh thu, chi phí, thuế, đồng thời thực hiện dự thảo báo cáo kiểm toán sơ bộ.

-

Quản lý kiểm toán (Audit Manager) – Thời gian từ 5 đến 8 năm: Khi đạt đến cấp độ quản lý, công việc của bạn dịch chuyển từ chuyên môn kỹ thuật sang điều hành. Bạn sẽ quản lý cùng lúc nhiều dự án khác nhau, kiểm soát ngân sách, thời gian thực hiện của từng nhóm và làm việc trực tiếp với ban điều hành, kế toán trưởng của đơn vị khách hàng để giải quyết các bất đồng ý kiến.

-

Giám đốc kiểm toán (Audit Director) – Thời gian từ 8 đến 10 năm: Giám đốc kiểm toán đóng vai trò định hướng chuyên môn sâu cho các hợp đồng kiểm toán lớn và phức tạp. Trọng tâm công việc ở giai đoạn này là duy trì mối quan hệ bền vững với các khách hàng hiện tại và tham gia xây dựng chiến lược phát triển dài hạn của công ty kiểm toán.

-

Thành viên ban giám đốc / Chủ phần hùn (Audit Partner) – Thời gian trên 10 năm: Đây là cấp bậc cao nhất trong sự nghiệp kiểm toán độc lập. Partner là người trực tiếp đặt bút ký tên trên Báo cáo kiểm toán chính thức và chịu trách nhiệm pháp lý tối cao trước pháp luật cũng như trước công chúng về tính trung thực của báo cáo đó. Bên cạnh đó, bạn cũng là người sở hữu một phần cổ phần và trực tiếp điều hành hoạt động kinh doanh của hãng kiểm toán.

Cơ hội nghề nghiệp rộng mở:

Kinh nghiệm làm việc thực tế tại các công ty kiểm toán là một điểm cộng vô cùng lớn trên hồ sơ cá nhân. Sau một thời gian rèn luyện, nếu không tiếp tục theo đuổi con đường kiểm toán độc lập, bạn hoàn toàn có thể dễ dàng chuyển dịch sang các vị trí đầy tiềm năng khác như:

-

Chuyên viên hoặc trưởng bộ phận kiểm toán nội bộ tại các tập đoàn lớn.

-

Giám đốc tài chính (CFO) hoặc kiểm soát viên tài chính (Financial Controller) trong doanh nghiệp.

-

Chuyên viên phân tích đầu tư, quản trị rủi ro tại các ngân hàng, công ty chứng khoán, hoặc các quỹ đầu tư quốc tế.

-

Giảng viên, chuyên gia đào tạo chuyên sâu về lĩnh vực kế toán – kiểm toán tại các trường đại học hoặc trung tâm đào tạo uy tín.

Nếu bạn đang tìm kiếm một môi trường làm việc uy tín, hãy tham khảo danh sách top 10 công ty kiểm toán tại TPHCM để đưa ra lựa chọn phù hợp nhất cho định hướng của mình.

Mức thu nhập của kiểm toán viên:

Mức thu nhập của nghề kiểm toán luôn nằm trong nhóm hấp dẫn và tương xứng với công sức bỏ ra:

|

Cấp độ vị trí |

Mức lương tham khảo |

|---|---|

|

Mới tốt nghiệp (Trainee / Intern) |

8 – 12 triệu đồng/tháng |

|

Junior Auditor |

12 – 20 triệu đồng/tháng |

|

Senior Auditor |

20 – 35 triệu đồng/tháng |

|

Audit Manager |

35 – 60 triệu đồng/tháng |

|

Director hoặc Partner |

Trên 60 triệu đồng/tháng (Có thể lên tới hàng trăm triệu) |

Lưu ý: Tại các công ty thuộc nhóm Big 4 (PwC, Deloitte, EY, KPMG), mức lương cùng các khoản phụ cấp đi lại, công tác phí và thưởng cuối năm thường cao hơn đáng kể so với mặt bằng chung.

Câu hỏi thường gặp về kiểm toán viên

Kiểm toán viên tiếng Anh là gì?

Trong tiếng Anh, kiểm toán viên được gọi là Auditor.

Học ngành gì để ra làm kiểm toán viên?

Bạn nên học các chuyên ngành về Kiểm toán, Kế toán, Tài chính - Ngân hàng. Tuy nhiên, các bạn học kinh tế tổng hợp hoặc luật thương mại vẫn có thể thi vào kiểm toán nếu học thêm các chứng chỉ chuyên ngành.

Kiểm toán viên có bắt buộc phải đi công tác nhiều không?

Có. Đây là đặc thù bắt buộc của nghề kiểm toán độc lập để thực hiện kiểm kê kho bãi, tài sản và đối chiếu chứng từ gốc ngay tại thực địa của doanh nghiệp khách hàng.

CPA và ACCA khác nhau thế nào?

CPA (Certified Public Accountant) Việt Nam là chứng chỉ hành nghề do Bộ Tài chính cấp, bắt buộc phải có nếu bạn muốn ký báo cáo kiểm toán tại Việt Nam. Trong khi đó, ACCA (Hiệp hội Kế toán công chứng Anh quốc) là chứng chỉ quốc tế danh giá, tập trung sâu vào kế toán quản trị, tài chính doanh nghiệp và có giá trị sử dụng rộng rãi trên toàn cầu.

Kiểm toán viên có được ký báo cáo tài chính không?

Không. Kiểm toán viên chỉ ký vào Báo cáo kiểm toán để đưa ra ý kiến độc lập về báo cáo tài chính của doanh nghiệp. Người có thẩm quyền ký báo cáo tài chính của doanh nghiệp là Kế toán trưởng (hoặc người phụ trách kế toán) và Người đại diện theo pháp luật của doanh nghiệp đó.

Làm kiểm toán viên có khó không?

Có. Đây là công việc đòi hỏi cường độ làm việc cao, áp lực deadline lớn trong mùa bận rộn và phải liên tục cập nhật các thông tư, chuẩn mực kế toán - kiểm toán mới nhất. Tuy nhiên, bù lại bạn sẽ có tốc độ phát triển kỹ năng và thăng tiến nhanh gấp nhiều lần các khối ngành khác.

Học kế toán có làm kiểm toán được không?

Hoàn toàn được. Chương trình đào tạo ngành Kế toán cung cấp toàn bộ nền tảng cốt lõi về định khoản, luân chuyển chứng từ và lập báo cáo tài chính. Đây là những khối kiến thức bắt buộc mà một kiểm toán viên cần nắm rõ trước khi tiến hành kiểm tra, đánh giá chúng.

Kết luận

Kiểm toán viên không chỉ đơn thuần là người kiểm tra các con số, mà còn đóng vai trò như những “người gác cổng” bảo vệ tính minh bạch, công bằng của nền kinh tế. Mặc dù đây là một công việc đầy áp lực, đòi hỏi sự kiên trì, cẩn trọng tuyệt đối cùng quá trình học tập không ngừng nghỉ, nhưng lộ trình thăng tiến rõ ràng cùng mức thu nhập vô cùng xứng đáng và bệ phóng nghề nghiệp vững chắc trong tương lai luôn khiến nghề Kiểm toán trở thành lựa chọn hàng đầu của các bạn trẻ đam mê lĩnh vực Tài chính – Kế toán. Hy vọng bài viết này đã mang lại góc nhìn toàn diện và hữu ích cho định hướng nghề nghiệp của bạn!

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Kinh doanh Tin tức

Báo cáo Thuế Tin tức

Tin tức

Tin tức

Tin tức