Cách tính thuế thu nhập doanh nghiệp (TNDN) là nội dung quan trọng mà mọi doanh nghiệp cần nắm rõ để xác định chính xác nghĩa vụ thuế phải nộp. Trong bài viết dưới đây, MAN – Master Accountant Network sẽ hướng dẫn công thức tính thuế TNDN mới nhất, cách xác định thu nhập tính thuế và ví dụ thực tế giúp doanh nghiệp dễ dàng áp dụng trong quá trình kê khai, quyết toán thuế.

Công thức tính thuế thu nhập doanh nghiệp

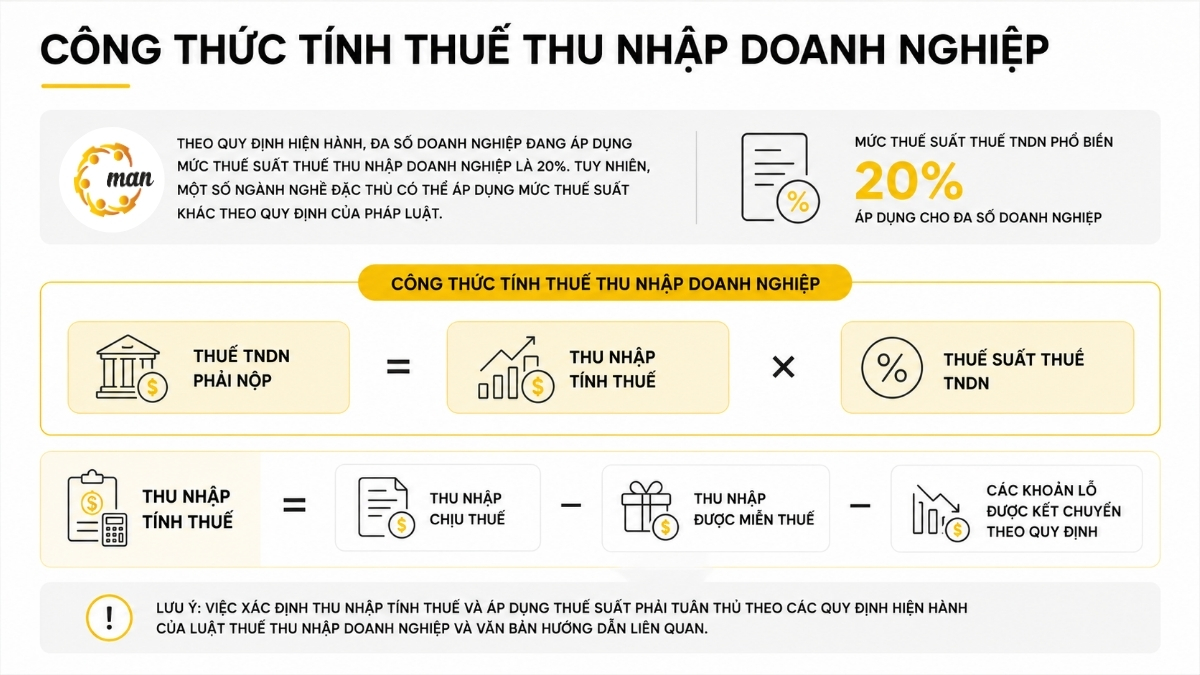

Thuế TNDN phải nộp = Thu nhập tính thuế × Thuế suất thuế TNDN

Thu nhập tính thuế = Thu nhập chịu thuế − Thu nhập được miễn thuế − Các khoản lỗ được kết chuyển theo quy định

Theo quy định hiện hành, đa số doanh nghiệp đang áp dụng mức thuế suất thuế thu nhập doanh nghiệp là 20%. Tuy nhiên, một số ngành nghề đặc thù có thể áp dụng mức thuế suất khác theo quy định của pháp luật.

Ví dụ nhanh

Giả sử doanh nghiệp có thu nhập tính thuế là 500 triệu đồng và áp dụng thuế suất thuế TNDN 20%.

Thuế TNDN phải nộp = 500 triệu đồng × 20% = 100 triệu đồng

Ngoài việc xác định đúng thu nhập tính thuế, doanh nghiệp cũng cần thực hiện quyết toán thuế đúng thời hạn để tránh các rủi ro về xử phạt hành chính và truy thu thuế.

Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế trực thu đánh trên phần thu nhập chịu thuế của doanh nghiệp phát sinh từ hoạt động sản xuất, kinh doanh hàng hóa, cung cấp dịch vụ và các khoản thu nhập khác theo quy định của pháp luật. Đây là một trong những nghĩa vụ tài chính quan trọng mà doanh nghiệp phải thực hiện trong quá trình hoạt động.

Xem thêm: Chi phí thuế thu nhập doanh nghiệp hoãn lại là gì để hiểu rõ hơn về cách xử lý các khoản chênh lệch thuế giữa kế toán và luật thuế.

Đối tượng phải nộp thuế thu nhập doanh nghiệp

Theo quy định hiện hành, đối tượng nộp thuế thu nhập doanh nghiệp bao gồm:

- Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam;

- Doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam nhưng phát sinh thu nhập chịu thuế theo quy định;

- Hợp tác xã, liên hiệp hợp tác xã được thành lập theo quy định của pháp luật;

- Đơn vị sự nghiệp có hoạt động sản xuất, kinh doanh phát sinh thu nhập chịu thuế;

- Các tổ chức khác có hoạt động kinh doanh và phát sinh thu nhập thuộc diện chịu thuế TNDN.

Cách tính thuế thu nhập doanh nghiệp theo quy định hiện hành

Doanh nghiệp hiện không phải nộp tờ khai thuế thu nhập doanh nghiệp tạm tính theo quý. Tuy nhiên, doanh nghiệp vẫn phải xác định số thuế TNDN tạm nộp trong kỳ và thực hiện nghĩa vụ nộp thuế theo quy định. Cuối năm, doanh nghiệp thực hiện quyết toán thuế thu nhập doanh nghiệp trên cơ sở kết quả hoạt động sản xuất kinh doanh thực tế.

Giải thích công thức tính thuế thu nhập doanh nghiệp

Trong trường hợp doanh nghiệp có trích lập Quỹ phát triển khoa học và công nghệ theo quy định, số thuế TNDN phải nộp được xác định như sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế − Khoản trích lập Quỹ phát triển khoa học và công nghệ) × Thuế suất thuế TNDN

Theo quy định hiện hành, mức trích lập Quỹ phát triển khoa học và công nghệ tối đa bằng 10% thu nhập tính thuế trong năm của doanh nghiệp.

Thuế suất thuế thu nhập doanh nghiệp

| Đối tượng áp dụng | Thuế suất |

|---|---|

| Doanh nghiệp thông thường | 20% |

| Hoạt động tìm kiếm, thăm dò và khai thác dầu khí | 32% – 50% |

| Hoạt động khai thác tài nguyên quý hiếm | 40% – 50% |

Cách xác định thu nhập tính thuế

Thu nhập tính thuế được xác định theo công thức:

Thu nhập tính thuế = Thu nhập chịu thuế − Thu nhập được miễn thuế − Các khoản lỗ được kết chuyển theo quy định

Trong đó:

- Thu nhập chịu thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh và các khoản thu nhập khác theo quy định;

- Thu nhập được miễn thuế là các khoản thu nhập thuộc diện miễn thuế theo pháp luật thuế hiện hành;

- Các khoản lỗ được kết chuyển là khoản lỗ còn trong thời hạn được phép chuyển lỗ theo quy định.

Việc xác định chính xác thu nhập chịu thuế và các khoản chi phí được trừ có ảnh hưởng trực tiếp đến số thuế TNDN phải nộp cũng như chất lượng của báo cáo tài chính cuối năm.

Các khoản lỗ được kết chuyển khi tính thuế thu nhập doanh nghiệp

Lỗ phát sinh trong kỳ tính thuế là phần chênh lệch âm giữa thu nhập chịu thuế và các khoản chi phí được trừ theo quy định. Sau khi quyết toán thuế, doanh nghiệp được chuyển toàn bộ số lỗ vào thu nhập chịu thuế của các năm tiếp theo để giảm số thuế phải nộp.

Theo quy định hiện hành, thời gian chuyển lỗ liên tục tối đa là 05 năm, tính từ năm tiếp sau năm phát sinh khoản lỗ.

Ví dụ 1: Lỗ nhỏ hơn thu nhập chịu thuế

Năm 2022, doanh nghiệp A phát sinh lỗ 6 tỷ đồng. Năm 2023, doanh nghiệp có thu nhập tính thuế 7 tỷ đồng.

Trong trường hợp này, doanh nghiệp được chuyển toàn bộ khoản lỗ 6 tỷ đồng của năm 2022 sang năm 2023. Thu nhập tính thuế còn lại sau khi chuyển lỗ là 1 tỷ đồng.

Ví dụ 2: Lỗ lớn hơn thu nhập chịu thuế

Năm 2022, doanh nghiệp B phát sinh lỗ 10 tỷ đồng. Năm 2023, doanh nghiệp có thu nhập tính thuế 5 tỷ đồng.

Doanh nghiệp chỉ được chuyển tối đa 5 tỷ đồng lỗ vào năm 2023 tương ứng với phần thu nhập phát sinh. Khoản lỗ còn lại 5 tỷ đồng tiếp tục được theo dõi và chuyển sang các năm tiếp theo, nhưng không vượt quá thời hạn 05 năm theo quy định.

Lưu ý khi chuyển lỗ

- Doanh nghiệp chỉ được kết chuyển lỗ liên tục trong tối đa 05 năm kể từ năm tiếp sau năm phát sinh khoản lỗ.

- Doanh nghiệp phải thực hiện chuyển lỗ liên tục từ năm tiếp theo năm phát sinh lỗ;

- Lỗ giữa các quý trong cùng năm tài chính được bù trừ với kết quả kinh doanh của các quý tiếp theo trong năm;

- Sau khi quyết toán thuế năm, doanh nghiệp xác định chính xác số lỗ được chuyển sang các năm tiếp theo;

- Nếu hết thời hạn 05 năm mà doanh nghiệp chưa chuyển hết số lỗ thì phần lỗ còn lại sẽ không được tiếp tục kết chuyển.

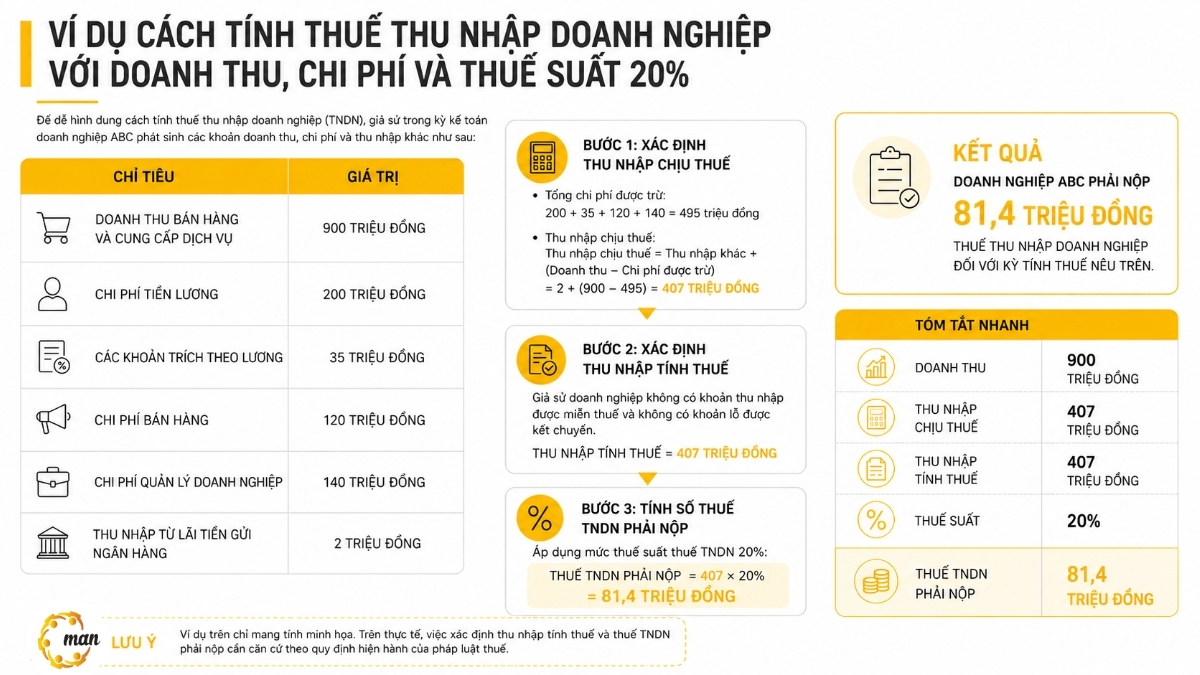

Ví dụ cách tính thuế thu nhập doanh nghiệp chi tiết từng bước

Để dễ hình dung cách tính thuế thu nhập doanh nghiệp (TNDN), giả sử trong kỳ kế toán doanh nghiệp ABC phát sinh các khoản doanh thu, chi phí và thu nhập khác như sau:

| Chỉ tiêu | Giá trị |

|---|---|

| Doanh thu bán hàng và cung cấp dịch vụ | 900 triệu đồng |

| Chi phí tiền lương | 200 triệu đồng |

| Các khoản trích theo lương | 35 triệu đồng |

| Chi phí bán hàng | 120 triệu đồng |

| Chi phí quản lý doanh nghiệp | 140 triệu đồng |

| Thu nhập từ lãi tiền gửi ngân hàng | 2 triệu đồng |

Bước 1: Xác định thu nhập chịu thuế

Tổng chi phí được trừ: 200 + 35 + 120 + 140 = 495 triệu đồng

Thu nhập chịu thuế: Thu nhập chịu thuế = Thu nhập khác + (Doanh thu − Chi phí được trừ) = 2 + (900 − 495) = 407 triệu đồng

Bước 2: Xác định thu nhập tính thuế

Giả sử doanh nghiệp không có khoản thu nhập được miễn thuế và không có khoản lỗ được kết chuyển. Thu nhập tính thuế = 407 triệu đồng

Bước 3: Tính số thuế TNDN phải nộp

Áp dụng mức thuế suất thuế TNDN 20%: Thuế TNDN phải nộp = 407 × 20% = 81,4 triệu đồng

Kết quả

Doanh nghiệp ABC phải nộp 81,4 triệu đồng thuế thu nhập doanh nghiệp đối với kỳ tính thuế nêu trên.

Tóm tắt nhanh:

- Doanh thu: 900 triệu đồng

- Thu nhập chịu thuế: 407 triệu đồng

- Thu nhập tính thuế: 407 triệu đồng

- Thuế suất: 20%

- Thuế TNDN phải nộp: 81,4 triệu đồng

Câu hỏi thường gặp về cách tính thuế thu nhập doanh nghiệp

Thuế suất thuế thu nhập doanh nghiệp hiện nay là bao nhiêu?

Đa số doanh nghiệp hiện nay áp dụng mức thuế suất thuế TNDN là 20%, trừ một số ngành nghề đặc thù được áp dụng mức thuế suất riêng theo quy định.

Doanh nghiệp bị lỗ có phải nộp thuế thu nhập doanh nghiệp không?

Không. Doanh nghiệp bị lỗ không phát sinh thuế TNDN phải nộp và được kết chuyển khoản lỗ sang các năm tiếp theo theo quy định.

Doanh nghiệp được kết chuyển lỗ trong bao nhiêu năm?

Doanh nghiệp được kết chuyển lỗ liên tục trong thời hạn tối đa 05 năm kể từ năm tiếp sau năm phát sinh khoản lỗ.

Có phải kê khai thuế thu nhập doanh nghiệp theo quý không?

Doanh nghiệp không phải nộp tờ khai thuế TNDN tạm tính theo quý nhưng vẫn phải xác định số thuế tạm nộp và thực hiện nghĩa vụ nộp thuế theo quy định.

Kết luận

Việc xác định đúng thu nhập chịu thuế, thu nhập tính thuế và các khoản lỗ được kết chuyển sẽ giúp doanh nghiệp tính chính xác số thuế thu nhập doanh nghiệp phải nộp. Bên cạnh đó, doanh nghiệp cần thực hiện đầy đủ nghĩa vụ kê khai, quyết toán thuế và lập báo cáo tài chính theo đúng quy định để hạn chế các rủi ro về thuế.

Nếu doanh nghiệp cần hỗ trợ về kê khai thuế, quyết toán thuế hoặc tư vấn các vấn đề liên quan đến thuế thu nhập doanh nghiệp, có thể tham khảo thêm dịch vụ kế toán tại MAN – Master Accountant Network.

Thông tin liên hệ Man – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Nội dung được kiểm duyệt bởi: Ông Lê Hoàng Tuyên – Sáng lập viên & CEO Man, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế