Thông tư 219/2013/TT-BTC từng là văn bản pháp lý quan trọng nhất hướng dẫn về thuế GTGT. Dù đã trải qua hàng loạt Thông tư sửa đổi (TT 26, TT 111…) và chịu tác động từ Nghị định 123/2020/NĐ-CP (hóa đơn điện tử) cùng Luật Thuế GTGT 2024, đây vẫn là “xương sống” của pháp luật thuế GTGT hiện hành.

Câu hỏi “Thông tư 219 còn hiệu lực không?” không quan trọng bằng: “Làm sao áp dụng đúng TT 219 trong bối cảnh hiện đại, đặc biệt là điều kiện khấu trừ thuế đầu vào?”. Bài viết của MAN cập nhật tình trạng pháp lý năm 2026 và phân tích các rủi ro lớn nhất doanh nghiệp thường mắc – nhất là việc xác định ngưỡng thanh toán không dùng tiền mặt.

Cập nhật quan trọng 2026: ngưỡng thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT đầu vào đã giảm từ 20 triệu xuống 5 triệu đồng (đã gồm thuế GTGT) từ 01/7/2025 theo Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP.

Tóm tắt nhanh 10 nội dung quan trọng của Thông tư 219/2013/TT-BTC

| Nội dung | Tóm tắt |

| Đối tượng chịu thuế GTGT | Hàng hóa, dịch vụ dùng cho SXKD và tiêu dùng tại Việt Nam. |

| Đối tượng không chịu thuế | Điều 4 quy định 26 nhóm hàng hóa, dịch vụ (theo Luật GTGT 2024). |

| Không phải kê khai, tính nộp thuế | Điều 5 – các khoản thu không phát sinh nghĩa vụ kê khai đầu ra. |

| Thuế suất 0% | Hàng hóa, dịch vụ xuất khẩu đủ điều kiện (Điều 9). |

| Thuế suất 5% | Nhóm hàng hóa, dịch vụ thiết yếu (Điều 10). |

| Thuế suất 10% / 8% | Mức phổ thông 10%; giảm còn 8% theo NĐ 174/2025 đến hết 2026 (Điều 11). |

| Phương pháp khấu trừ | Thuế đầu ra trừ thuế đầu vào được khấu trừ (Điều 12). |

| Phương pháp trực tiếp | Tính trực tiếp trên doanh thu hoặc GTGT (Điều 13). |

| Điều kiện khấu trừ | Hóa đơn hợp pháp + chứng từ thanh toán không tiền mặt (Điều 14, 15). |

| Hoàn thuế / Hóa đơn điện tử | Hoàn thuế theo Điều 18; hóa đơn điện tử theo NĐ 123/2020 & TT 78/2021. |

Giới thiệu về Thông tư 219/2013/TT-BTC

Tổng quan

Thông tư số 219/2013/TT-BTC do Bộ Tài chính ban hành ngày 31/12/2013, có hiệu lực từ 01/01/2014, quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế GTGT và Nghị định 209/2013/NĐ-CP. Tải toàn văn Thông tư 219/2013/TT-BTC tại Thư viện Pháp Luật.

Vai trò và ý nghĩa

Thông tư 219 hướng dẫn cách xác định đối tượng chịu thuế, không chịu thuế, phương pháp tính thuế, khấu trừ và hoàn thuế GTGT – là công cụ pháp lý giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế và bảo đảm quyền lợi của người nộp thuế.

Bảng tổng hợp điều khoản quan trọng trong Thông tư 219

Các điều khoản được kế toán viên và chủ doanh nghiệp tra cứu nhiều nhất:

| Điều | Nội dung | Mức độ tra cứu |

| Điều 4 | Đối tượng không chịu thuế GTGT | Rất cao |

| Điều 5 | Các trường hợp không phải kê khai, tính nộp thuế | Cao |

| Điều 9 | Thuế suất 0% | Rất cao |

| Điều 10 | Thuế suất 5% | Cao |

| Điều 11 | Thuế suất 10% | Cao |

| Điều 12 | Phương pháp khấu trừ | Cao |

| Điều 13 | Phương pháp trực tiếp | Trung bình |

| Điều 14 | Nguyên tắc khấu trừ thuế đầu vào | Rất cao |

| Điều 15 | Điều kiện khấu trừ thuế GTGT | Rất cao |

| Điều 16 | Điều kiện áp dụng thuế suất 0% | Cao |

| Điều 18 | Hoàn thuế GTGT | Rất cao |

Các điểm cốt lõi của Thông tư 219 đã được sửa đổi mạnh mẽ

Nhiều quy định nền tảng của TT 219 đã bị sửa đổi, bổ sung để phù hợp thực tiễn quản lý và hội nhập:

| Điều khoản cũ (TT 219) | Sửa đổi, bổ sung quan trọng | Tác động lên doanh nghiệp |

| Điều 4 (không chịu thuế) | TT 111/2021/TT-BTC: sửa quy định về hộ kinh doanh doanh thu dưới ngưỡng. | Xác định đúng đối tượng và mức doanh thu để áp dụng đúng diện 0% hoặc không chịu thuế. |

| Điều 15 (điều kiện khấu trừ) | TT 26/2015/TT-BTC: làm rõ thời điểm kê khai khấu trừ thuế đầu vào. | Quan trọng khi xử lý hóa đơn chưa đủ điều kiện thanh toán trong kỳ nhưng có ở kỳ sau. |

| Điều 15 (chứng từ) | NĐ 123/2020 & TT 78/2021: bắt buộc hóa đơn điện tử. | Điều kiện tiên quyết để hóa đơn “hợp pháp” và đủ điều kiện khấu trừ. |

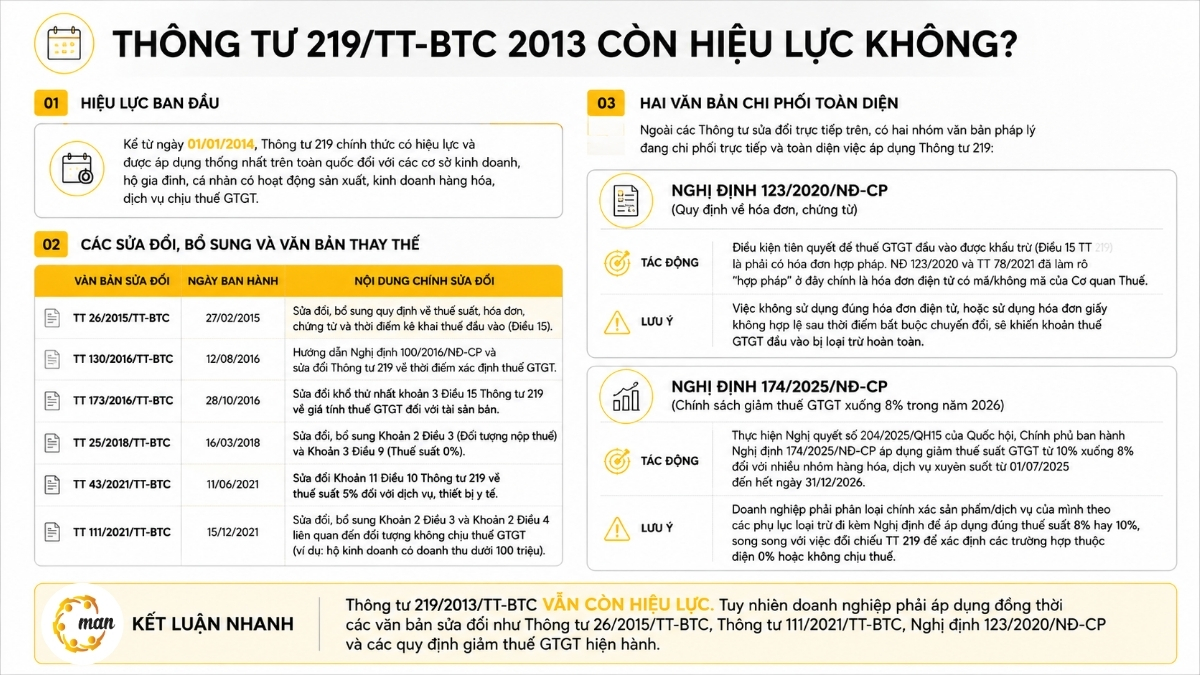

Thông tư 219/2013/TT-BTC còn hiệu lực không?

Thông tư 219 vẫn còn hiệu lực, áp dụng từ 01/01/2014 trên toàn quốc. Tuy nhiên cần áp dụng đồng thời các văn bản sửa đổi sau:

| Văn bản sửa đổi | Ngày ban hành | Nội dung chính |

| TT 26/2015/TT-BTC | 27/02/2015 | Sửa thuế suất, hóa đơn, chứng từ và thời điểm kê khai thuế đầu vào (Điều 15). |

| TT 130/2016/TT-BTC | 12/08/2016 | Hướng dẫn NĐ 100/2016, sửa thời điểm xác định thuế GTGT. |

| TT 173/2016/TT-BTC | 28/10/2016 | Sửa khoản 3 Điều 15 về giá tính thuế GTGT với tài sản bán. |

| TT 25/2018/TT-BTC | 16/03/2018 | Sửa khoản 2 Điều 3 (đối tượng nộp thuế) và khoản 3 Điều 9 (thuế suất 0%). |

| TT 43/2021/TT-BTC | 11/06/2021 | Sửa khoản 11 Điều 10 về thuế suất 5% với dịch vụ, thiết bị y tế. |

| TT 111/2021/TT-BTC | 15/12/2021 | Sửa khoản 2 Điều 3 và khoản 2 Điều 4 về đối tượng không chịu thuế (hộ kinh doanh). |

Hai nhóm văn bản chi phối toàn diện

Nghị định 123/2020/NĐ-CP (hóa đơn, chứng từ): điều kiện tiên quyết để thuế GTGT đầu vào được khấu trừ (Điều 15 TT 219) là phải có hóa đơn hợp pháp. NĐ 123/2020 và TT 78/2021 làm rõ “hợp pháp” chính là hóa đơn điện tử có mã/không mã của cơ quan thuế. Dùng sai hóa đơn điện tử sẽ khiến thuế GTGT đầu vào bị loại trừ hoàn toàn.

Nghị định 174/2025/NĐ-CP (giảm thuế GTGT còn 8% năm 2026): thực hiện Nghị quyết 204/2025/QH15, áp dụng giảm thuế suất GTGT từ 10% xuống 8% với nhiều nhóm hàng hóa, dịch vụ từ 01/07/2025 đến hết 31/12/2026. Doanh nghiệp phải phân loại đúng theo phụ lục loại trừ. Xem chính sách giảm thuế GTGT.

Kết luận nhanh: Thông tư 219/2013/TT-BTC vẫn còn hiệu lực, nhưng phải áp dụng đồng thời TT 26/2015, TT 111/2021, NĐ 123/2020, NĐ 174/2025 và Luật Thuế GTGT 2024.

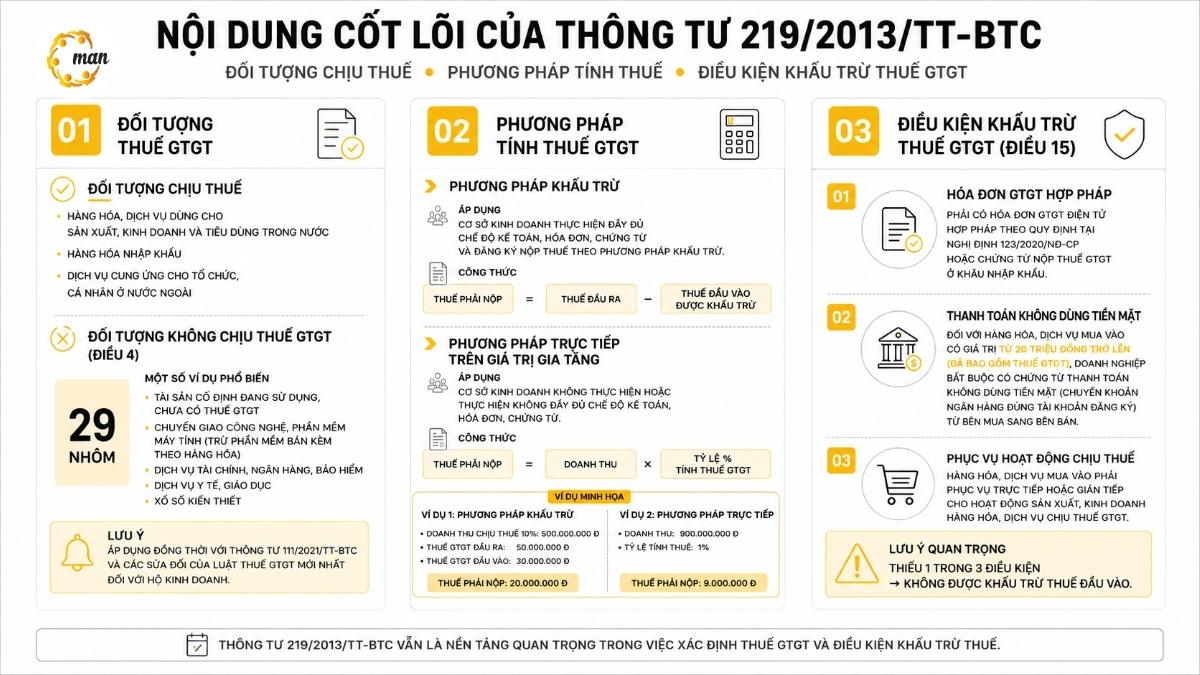

Nội dung cốt lõi của Thông tư 219/2013/TT-BTC

Đối tượng chịu thuế và không chịu thuế GTGT (Điều 4)

Đối tượng chịu thuế GTGT: hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng trong nước; hàng hóa nhập khẩu; dịch vụ cung ứng cho tổ chức, cá nhân ở nước ngoài.

Đối tượng không chịu thuế (Điều 4): liệt kê các nhóm hàng hóa, dịch vụ không thuộc diện chịu thuế. Một số ví dụ phổ biến: dịch vụ tài chính, ngân hàng, bảo hiểm; dịch vụ y tế, giáo dục; chuyển giao công nghệ, phần mềm máy tính (trừ phần mềm bán kèm hàng hóa); xổ số kiến thiết. Xem chi tiết đối tượng không chịu thuế GTGT và đối tượng chịu thuế GTGT.

Thuế suất GTGT: 0%, 5%, 8% và 10%

Bảng tổng hợp các mức thuế suất kèm ví dụ hàng hóa, dịch vụ tiêu biểu (xem chi tiết thuế suất thuế GTGT, đối chiếu NĐ 174/2025 để xác định mức 8%):

| Thuế suất | Căn cứ | Áp dụng cho (ví dụ) |

| 0% | Điều 9 | Hàng hóa, dịch vụ xuất khẩu; vận tải quốc tế; hàng bán vào khu phi thuế quan (đủ điều kiện Điều 16). |

| 5% | Điều 10 | Nước sạch sinh hoạt; thiết bị, dụng cụ y tế; giáo cụ; dịch vụ phục vụ nông nghiệp; sản phẩm trồng trọt, chăn nuôi chưa qua chế biến. |

| 8% | NĐ 174/2025 | Nhóm hàng hóa, dịch vụ đang chịu 10% được giảm còn 8% đến hết 2026 (trừ các ngành loại trừ trong phụ lục). |

| 10% | Điều 11 | Mức phổ thông cho hàng hóa, dịch vụ không thuộc diện 0%, 5%, 8% hoặc không chịu thuế. |

Lưu ý: các ngành thường không được giảm về 8% gồm viễn thông, tài chính – ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm khai khoáng… Doanh nghiệp phải tra phụ lục NĐ 174/2025 cho từng mã hàng.

Với hàng nhập khẩu thuộc diện giảm 8%, lưu ý khai mã VB215 trên tờ khai để áp đúng thuế suất.

Phương pháp tính thuế GTGT

Phương pháp khấu trừ (xem chi tiết phương pháp khấu trừ thuế GTGT) – áp dụng cho cơ sở thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ:

Số thuế GTGT phải nộp = Thuế GTGT đầu ra − Thuế GTGT đầu vào được khấu trừ

Phương pháp trực tiếp – áp dụng cho cơ sở không/chưa thực hiện đầy đủ chế độ kế toán:

Số thuế phải nộp = Doanh thu × Tỷ lệ % tính thuế GTGT

Bảng tỷ lệ % tính thuế GTGT theo phương pháp trực tiếp (Điều 13)

| Ngành nghề | Tỷ lệ % tính thuế GTGT |

| Phân phối, cung cấp hàng hóa | 1% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu NVL | 3% |

| Hoạt động kinh doanh khác | 2% |

Các ví dụ minh họa thực tế

Ví dụ 1 – Phương pháp khấu trừ:

Công ty A có doanh thu chịu thuế 10% là 500.000.000đ (thuế đầu ra 50.000.000đ); thuế GTGT đầu vào hợp pháp, đủ điều kiện khấu trừ là 30.000.000đ.

Thuế phải nộp = 50.000.000 − 30.000.000 = 20.000.000 đồng.

Ví dụ 2 – Phương pháp trực tiếp:

Hộ kinh doanh B (bán buôn, bán lẻ – tỷ lệ 1%) có doanh thu trong kỳ 900.000.000đ.

Thuế phải nộp = 900.000.000 × 1% = 9.000.000 đồng.

Ví dụ 3 – Áp dụng thuế suất 8% (NĐ 174/2025):

Công ty C bán lô hàng nội thất (thuộc diện được giảm thuế) giá chưa thuế 200.000.000đ. Trước đây thuế suất 10%; nay áp dụng 8%.

Thuế đầu ra = 200.000.000 × 8% = 16.000.000 đồng (thay vì 20.000.000đ ở mức 10%).

Ví dụ 4 – Hoàn thuế GTGT dự án đầu tư:

Công ty D có dự án đầu tư mới đang trong giai đoạn đầu tư, lũy kế thuế GTGT đầu vào chưa khấu trừ hết là 350.000.000đ (≥ 300 triệu).

Đủ điều kiện đề nghị hoàn 350.000.000đ. Xem thêm hoàn thuế GTGT hàng xuất khẩu.

Các trường hợp không phải kê khai, tính nộp thuế GTGT (Điều 5)

Đây là nhóm khoản thu mà doanh nghiệp KHÔNG phải kê khai, tính nộp thuế GTGT đầu ra (khác với “không chịu thuế” ở Điều 4). Các trường hợp phổ biến:

| Trường hợp (Điều 5) | Giải thích |

| Tiền bồi thường, tiền thưởng, tiền hỗ trợ | Nhận bằng tiền – không phải kê khai nộp thuế GTGT đầu ra. |

| Tiền chuyển nhượng quyền phát thải, thu tài chính khác | Các khoản thu tài chính không gắn với cung cấp hàng hóa, dịch vụ. |

| Thu hộ, chi hộ không liên quan đến bán hàng hóa, dịch vụ | Không phát sinh nghĩa vụ thuế đầu ra. |

| Doanh thu của cá nhân, tổ chức không kinh doanh | Không thuộc diện nộp thuế GTGT. |

| Góp vốn bằng tài sản; điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc | Không phải kê khai, tính nộp thuế GTGT. |

Phân biệt rõ Điều 4 (không chịu thuế) và Điều 5 (không phải kê khai nộp thuế) giúp kế toán xử lý hóa đơn và kê khai đúng, tránh xuất hóa đơn sai.

Bảng so sánh: không chịu thuế / 0% / 5% / 8% / 10%

| Tiêu chí | Không chịu thuế | 0% | 5% / 8% / 10% |

| Kê khai thuế đầu ra | Không | Có (mức 0%) | Có |

| Khấu trừ thuế đầu vào | Không được | Được | Được |

| Hoàn thuế đầu vào | Không | Có (nếu đủ điều kiện) | Có (theo Điều 18) |

| Ví dụ điển hình | Dịch vụ y tế, giáo dục, tài chính | Hàng xuất khẩu | Hàng hóa, dịch vụ tiêu dùng nội địa |

Nhầm lẫn giữa “không chịu thuế” và “0%” gây thiệt hại dòng tiền do bỏ lỡ quyền khấu trừ/hoàn thuế – xem mục lỗi thường gặp bên dưới.

Điều kiện khấu trừ thuế GTGT đầu vào theo Điều 15 Thông tư 219

Để được khấu trừ thuế GTGT đầu vào, doanh nghiệp phải thỏa mãn đồng thời:

- Có hóa đơn GTGT điện tử hợp pháp theo NĐ 123/2020/NĐ-CP, hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu.

- Có chứng từ thanh toán không dùng tiền mặt (chuyển khoản đúng tài khoản đăng ký, từ bên mua sang bên bán) với hóa đơn từ ngưỡng quy định trở lên.

- Hàng hóa, dịch vụ mua vào phục vụ trực tiếp/gián tiếp cho hoạt động sản xuất, kinh doanh chịu thuế GTGT.

Ngưỡng thanh toán không dùng tiền mặt: TT 219 (gốc) là 20 triệu đồng; nhưng từ 01/7/2025, theo Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, ngưỡng hiện hành là 5 triệu đồng (đã gồm thuế GTGT).

Bảng tình huống xác định ngưỡng 5 triệu (lưu ý: tính trên TỔNG giá thanh toán đã gồm thuế):

| Giá chưa thuế | Thuế GTGT | Tổng thanh toán | Bắt buộc chuyển khoản? |

| 4.500.000đ | 450.000đ | 4.950.000đ | Không (dưới 5 triệu) |

| 4.800.000đ | 480.000đ | 5.280.000đ | CÓ (đã vượt 5 triệu) |

| 6.000.000đ | 600.000đ | 6.600.000đ | CÓ |

Cập nhật bắt buộc về thuế GTGT theo Thông tư 219 sửa đổi

| Cốt lõi quy định | Văn bản chi phối | Thay đổi bắt buộc | Hậu quả nếu không tuân thủ |

| Chứng từ khấu trừ | NĐ 123/2020 & TT 78/2021 | Hóa đơn đầu vào bắt buộc là hóa đơn điện tử hợp lệ. | Bị loại trừ toàn bộ thuế GTGT đầu vào. |

| Thời hạn kê khai | TT 26/2015 (sửa Điều 15) | Được kê khai khấu trừ trước khi có quyết định thanh tra, kiểm tra. | Quá muộn sau thanh tra sẽ mất quyền khấu trừ. |

| Ngưỡng tiền mặt | Luật GTGT 2024 & NĐ 181/2025 | Ngưỡng giảm từ 20 triệu xuống 5 triệu từ 01/7/2025. | Thanh toán tiền mặt ≥ 5 triệu đến mất quyền khấu trừ. |

| Thuế suất linh hoạt | NĐ 174/2025 | Áp dụng 8% thay 10% với nhóm được giảm đến hết 2026. | Áp sai thuế suất đến phạt hành chính và truy thu. |

Những lỗi doanh nghiệp thường gặp khi áp dụng Thông tư 219

Hiểu sai ngưỡng thanh toán (nay là 5 triệu đồng)

Nhiều doanh nghiệp xác định sai ngưỡng vì chỉ nhìn “tiền hàng” mà quên cộng thuế GTGT. Ví dụ nguy hiểm: giá hàng 4.800.000đ + thuế 480.000đ = 5.280.000đ. Vì nghĩ “tiền hàng dưới 5 triệu” nên trả tiền mặt – hậu quả: toàn bộ thuế GTGT đầu vào 480.000đ bị loại, đồng thời ảnh hưởng chi phí được trừ khi tính thuế TNDN. (Trước 01/7/2025 ngưỡng là 20 triệu.)

Sử dụng hóa đơn điện tử không hợp lệ

Sau khi NĐ 123/2020/NĐ-CP bắt buộc hóa đơn điện tử, nhiều cơ sở vẫn nhận hóa đơn giấy cũ hoặc hóa đơn chưa có mã của cơ quan thuế – vi phạm quy tắc chứng từ hợp pháp của Điều 15, khiến chi phí không được công nhận.

Áp dụng sai thuế suất GTGT 8% và 10%

Sự thay đổi của các nghị định giảm thuế (như NĐ 174/2025 áp 8% đến hết 2026) khiến kế toán dễ nhầm khi xuất hóa đơn đầu ra. Áp sai mức ưu đãi hoặc giữ 10% cho mặt hàng được giảm đều dẫn đến nguy cơ bị phạt vì khai sai.

Nhầm lẫn giữa không chịu thuế và thuế suất 0%

Hàng không chịu thuế: không tính thuế đầu ra và KHÔNG được khấu trừ/hoàn thuế đầu vào. Hàng thuế suất 0%: vẫn chịu thuế (mức 0%), kê khai đầu ra và ĐƯỢC khấu trừ/hoàn thuế đầu vào. Nhầm lẫn gây thiệt hại dòng tiền.

Kê khai hóa đơn đầu vào bị sót

TT 26/2015 cho phép kê khai hóa đơn bỏ sót ở bất kỳ kỳ nào trước khi có quyết định thanh tra. Tuy nhiên nếu rà soát quá muộn, đến khi cơ quan thuế công bố lịch thanh tra mới kê khai bổ sung thì đã mất quyền khấu trừ.

Hướng dẫn thực tiễn cho doanh nghiệp

- Đối chiếu danh mục hàng hóa với NĐ 174/2025 và Điều 4, 10, 11 TT 219 để xác định đúng đối tượng và thuế suất.

- Không thanh toán tiền mặt với hóa đơn tổng giá thanh toán từ 5 triệu đồng trở lên; thiết lập cảnh báo duyệt chi tự động.

- Tra cứu, xác thực hóa đơn điện tử trên cổng Tổng cục Thuế trước khi ghi nhận hóa đơn đầu vào.

- Lập và kê khai, nộp thuế GTGT đúng hạn (tháng/quý) theo Luật Quản lý thuế.

Kết luận

Dù đã qua nhiều lần sửa đổi, nội dung cốt lõi của Thông tư 219/2013/TT-BTC vẫn quan trọng trong quản lý và kê khai thuế GTGT. Để tối ưu dòng tiền và tránh rủi ro truy thu, phạt hành chính, doanh nghiệp cần cập nhật liên tục các văn bản mới như Nghị định 181/2025/NĐ-CP, Nghị định 174/2025/NĐ-CP và Luật Thuế GTGT 2024.

Cần hỗ trợ rà soát điều kiện khấu trừ, hoàn thuế GTGT? Tham khảo dịch vụ kế toán doanh nghiệp của MAN – Master Accountant Network.

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Câu hỏi thường gặp về Thông tư 219/2013/TT-BTC

Thông tư 219/2013/TT-BTC còn hiệu lực không?

Thông tư 219/2013/TT-BTC còn hiệu lực không? Vẫn còn hiệu lực. Tuy nhiên nhiều điều khoản về đối tượng không chịu thuế, điều kiện khấu trừ và hoàn thuế đã được thay thế/bổ sung bởi TT 26/2015, TT 111/2021, NĐ 123/2020 và Luật Thuế GTGT 2024.

Thông tư 219 được sửa đổi bởi những văn bản nào?

Gồm TT 151/2014, TT 26/2015, TT 193/2015, TT 130/2016, TT 173/2016, TT 93/2017, TT 25/2018, TT 82/2018, TT 43/2021 và TT 111/2021.

Điều 15 Thông tư 219 quy định gì?

Điều 15 Thông tư 219 quy định gì? Quy định điều kiện để doanh nghiệp được khấu trừ thuế GTGT đầu vào: hóa đơn hợp pháp, chứng từ thanh toán không dùng tiền mặt với hóa đơn từ ngưỡng quy định (từ 01/7/2025 là 5 triệu đồng), và phục vụ hoạt động chịu thuế.

Nội dung liên quan

Tin tức

Tin tức

Tin tức Báo cáo Thuế

Tin tức

Tin tức

Kiểm toán Tin tức