Nghị định số 105/2026/NĐ-CP có hiệu lực thi hành từ ngày 16/5/2026, quy định chi tiết việc quản lý và thực hiện nghĩa vụ tài chính công đoàn, thay thế Nghị định 191/2013/NĐ-CP để phù hợp với Luật Công đoàn 2024. Với đơn vị sử dụng lao động, nắm rõ quy định mới về thời hạn trích nộp kinh phí công đoàn và điều kiện miễn giảm là yếu tố then chốt để tuân thủ pháp luật và cân đối chi phí nhân sự.

Những thay đổi trọng yếu tại Nghị định 105/2026/NĐ-CP

Văn bản mới tập trung đơn giản hóa thủ tục hành chính và tăng minh bạch. Những điểm mới đáng lưu ý nhất:

- Quy trình đóng kinh phí thực hiện cùng thời điểm đóng Bảo hiểm xã hội, giúp doanh nghiệp dễ kiểm soát dữ liệu.

- Quy định rõ ranh giới giữa chậm đóng và không đóng kinh phí công đoàn để làm căn cứ xử phạt hành chính.

- Cụ thể hóa tiêu chuẩn định lượng (số lượng lao động, giá trị tài sản thiệt hại) để xét miễn, giảm hoặc tạm dừng đóng.

- Yêu cầu tổ chức đại diện người lao động tại cơ sở công khai báo cáo tài chính công đoàn cơ sở hàng năm cho thành viên.

Đối tượng phải trích nộp kinh phí công đoàn (Điều 2)

Theo Điều 2, nghĩa vụ đóng kinh phí công đoàn áp dụng cho hầu hết tổ chức có sử dụng lao động trên lãnh thổ Việt Nam:

- Cơ quan nhà nước, đơn vị vũ trang, tổ chức chính trị – xã hội các cấp.

- Đơn vị sự nghiệp công lập và ngoài công lập (trừ đơn vị hưởng lương hoàn toàn từ ngân sách).

- Doanh nghiệp thuộc mọi thành phần kinh tế hoạt động theo Luật Doanh nghiệp.

- Hợp tác xã, liên hiệp hợp tác xã có thuê mướn lao động theo hợp đồng.

- Tổ chức nước ngoài, tổ chức quốc tế hoạt động hợp pháp có sử dụng lao động Việt Nam.

Mức đóng: doanh nghiệp trích nộp 2% quỹ tiền lương làm căn cứ đóng BHXH, kể cả khi chưa có công đoàn cơ sở. Xem chi tiết kinh phí công đoàn doanh nghiệp đóng bao nhiêu.

Thời hạn và phương thức đóng kinh phí công đoàn mới

Nghị định 105/2026/NĐ-CP tinh chỉnh thời hạn nộp để thuận lợi cho công tác kế toán. Việc đóng được gắn với kỳ đóng BHXH bắt buộc. Tra cứu văn bản gốc tại Nghị định 105/2026/NĐ-CP hướng dẫn Luật Công đoàn về tài chính công đoàn.

Thời hạn đóng kinh phí theo tháng

Đơn vị trích nộp theo tháng phải hoàn thành chậm nhất vào ngày cuối cùng của tháng tiếp theo kỳ đóng. Khớp mốc với BHXH giúp doanh nghiệp quản trị dòng tiền tập trung, tránh sai sót do lệch kỳ thanh toán.

Chu kỳ đóng 3 tháng theo quy định mới

Đơn vị vùng sâu vùng xa hoặc quy mô đặc thù được đóng theo quý; thời hạn cuối là ngày cuối cùng của tháng kế tiếp ngay sau khi kết thúc chu kỳ 3 tháng. Vượt mốc này sẽ bị xử lý theo quy định về chậm đóng.

Phân biệt hành vi chậm đóng và không đóng kinh phí công đoàn (Điều 6)

Điều 6 quy định cụ thể mức độ vi phạm để cơ quan chức năng có căn cứ xử lý hành chính. Doanh nghiệp đối chiếu bảng sau:

| Tiêu chí xác định | Hành vi chậm đóng | Hành vi không đóng |

| Thời gian quá hạn | Ngay sau ngày cuối cùng của hạn đóng | Sau 60 ngày kể từ khi hết hạn đóng |

| Tình trạng trích nộp | Đã nộp một phần nhưng chưa đủ số tiền | Hoàn toàn không trích nộp hoặc nộp thiếu trầm trọng |

| Căn cứ nhân sự | Đóng đủ số người nhưng thiếu tiền do tính sai | Đóng thiếu số lượng lao động phải đóng |

Lưu ý: hành vi không đóng dẫn đến chế tài nghiêm khắc hơn, gồm cả công khai danh sách vi phạm trên cổng thông tin ngành lao động.

Điều kiện miễn giảm và tạm dừng đóng (Điều 12, 13)

Đây là thay đổi quan trọng về điều kiện định lượng để hỗ trợ đơn vị gặp khó khăn. Phân biệt rõ hai nhóm ưu đãi:

| Nội dung | Giảm mức đóng (Điều 12) | Tạm dừng đóng (Điều 13) |

| Điều kiện về lao động | Cắt giảm trên 50% lao động đóng BHXH | Cho nghỉ việc từ 50% lao động trở lên |

| Điều kiện tài sản | Thiệt hại trên 50% giá trị tài sản | Thiệt hại trên 50% giá trị tài sản (không tính đất) |

| Mức áp dụng | Giảm tối đa 20% mức đóng chuẩn | Tạm dừng hoàn toàn việc trích nộp |

| Thời hạn tối đa | 06 tháng mỗi lần xét duyệt | 12 tháng cho một chu kỳ áp dụng |

Lưu ý: sau khi kết thúc thời hạn ưu đãi được phê duyệt, doanh nghiệp tự động quay lại đóng đầy đủ mà không cần văn bản nhắc nhở.

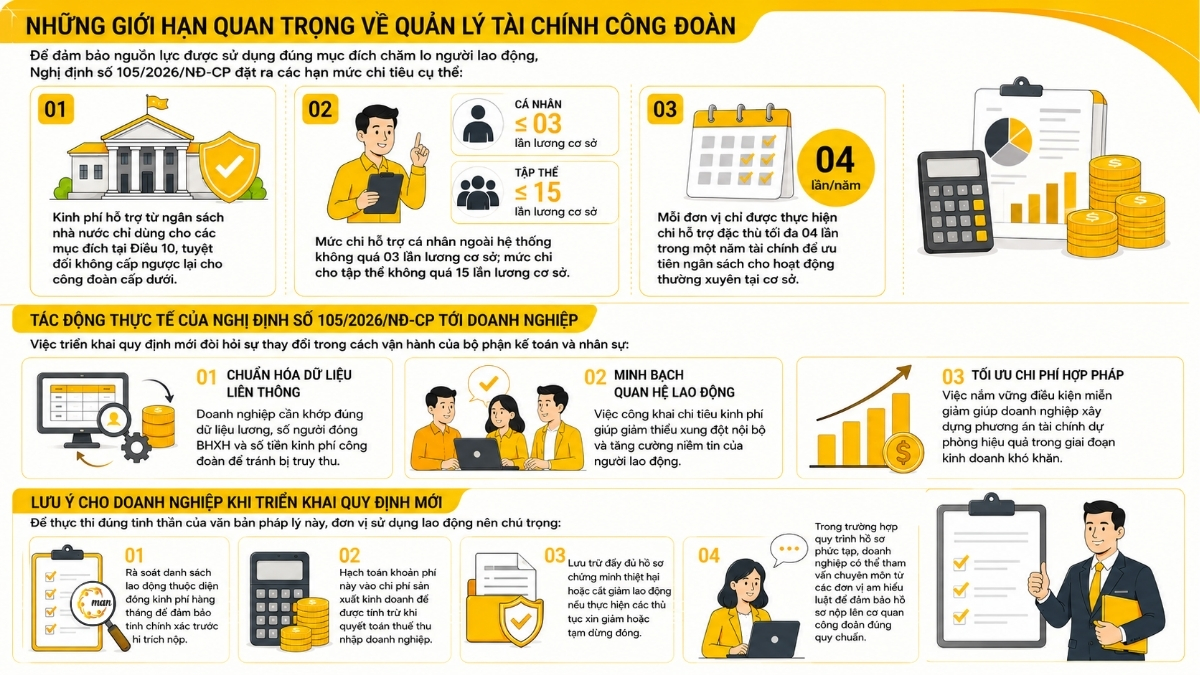

Những giới hạn quan trọng về quản lý tài chính công đoàn

Để đảm bảo nguồn lực dùng đúng mục đích chăm lo người lao động, Nghị định 105/2026/NĐ-CP đặt ra các hạn mức chi tiêu:

- Kinh phí hỗ trợ từ ngân sách nhà nước chỉ dùng cho mục đích tại Điều 10, không cấp ngược lại cho công đoàn cấp dưới.

- Mức chi hỗ trợ cá nhân ngoài hệ thống không quá 03 lần lương cơ sở; chi cho tập thể không quá 15 lần lương cơ sở.

- Mỗi đơn vị chỉ được chi hỗ trợ đặc thù tối đa 04 lần trong một năm tài chính, ưu tiên ngân sách cho hoạt động thường xuyên tại cơ sở.

Tác động thực tế của Nghị định 105/2026/NĐ-CP tới doanh nghiệp

- Chuẩn hóa dữ liệu liên thông: khớp đúng dữ liệu lương, số người đóng BHXH và số tiền kinh phí công đoàn để tránh bị truy thu.

- Minh bạch quan hệ lao động: công khai chi tiêu kinh phí giúp giảm xung đột nội bộ và tăng niềm tin của người lao động.

- Tối ưu chi phí hợp pháp: nắm vững điều kiện miễn giảm giúp xây dựng phương án tài chính dự phòng trong giai đoạn khó khăn.

Lưu ý cho doanh nghiệp khi triển khai quy định mới

- Rà soát danh sách lao động thuộc diện đóng kinh phí hàng tháng để đảm bảo chính xác trước khi trích nộp.

- Hạch toán khoản phí này vào chi phí sản xuất kinh doanh để được trừ khi quyết toán thuế thu nhập doanh nghiệp.

- Lưu trữ đầy đủ hồ sơ chứng minh thiệt hại hoặc cắt giảm lao động nếu xin giảm hoặc tạm dừng đóng.

Khi quy trình hồ sơ phức tạp, doanh nghiệp có thể tham vấn dịch vụ kế toán của MAN – Master Accountant Network để đảm bảo hồ sơ nộp lên cơ quan công đoàn đúng quy chuẩn. Tham khảo thêm điểm mới Nghị định 158/2025/NĐ-CP về BHXH để đồng bộ nghĩa vụ tài chính nhân sự.

Kết luận

Áp dụng Nghị định 105/2026/NĐ-CP từ 16/5/2026 là bước cần thiết để đồng bộ pháp luật về công đoàn và tài chính doanh nghiệp. Dù chế tài vi phạm nghiêm ngặt hơn, cơ chế miễn giảm rõ ràng cũng mở ra hướng hỗ trợ thiết thực cho đơn vị gặp rủi ro khách quan. Chủ động cập nhật và thực thi đúng vừa là trách nhiệm pháp lý, vừa thể hiện năng lực quản trị chuyên nghiệp.

Sự đồng hành của MAN – Master Accountant Network sẽ giúp doanh nghiệp thực hiện các thủ tục này thuận lợi nhất.

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Câu hỏi thường gặp về đóng kinh phí công đoàn

Nghị định 105/2026/NĐ-CP áp dụng từ khi nào?

Chính thức có hiệu lực thi hành từ ngày 16/5/2026, thay thế Nghị định 191/2013/NĐ-CP.

Doanh nghiệp nào được hưởng chính sách giảm mức đóng kinh phí?

Đơn vị gặp khó khăn do thiên tai, dịch bệnh dẫn đến cắt giảm trên 50% lao động hoặc thiệt hại trên 50% tài sản được xem xét giảm tối đa 20% mức đóng.

Hồ sơ xin tạm dừng đóng kinh phí công đoàn gửi cho ai?

Gửi đến Liên đoàn Lao động cấp tỉnh hoặc công đoàn cấp trên trực tiếp quản lý đơn vị để xét duyệt theo thẩm quyền.

Chậm đóng kinh phí công đoàn bị xử lý ra sao?

Doanh nghiệp quá hạn sẽ bị truy thu, xử phạt hành chính và có thể bị công khai thông tin vi phạm trên các phương tiện đại chúng.

Có bắt buộc đóng kinh phí công đoàn nếu chưa có công đoàn cơ sở không?

Có. Doanh nghiệp vẫn phải trích nộp 2% quỹ lương đóng BHXH kể cả khi chưa thành lập tổ chức công đoàn tại chỗ.

Nội dung liên quan

Báo cáo Thuế Tin tức

Tin tức Kế toán - Thuế Kiểm toán

Tin tức

Báo cáo Thuế Tin tức

Tin tức

Tin tức Kiểm toán