Nhập khẩu hàng hóa là một trong những hoạt động kinh doanh quan trọng của nhiều doanh nghiệp Việt Nam. Tuy nhiên, để nhập khẩu hàng hóa một cách hợp pháp và thuận lợi, doanh nghiệp cần phải tuân thủ các quy định về thuế và hải quan. Trong bài viết này, chúng tôi sẽ giới thiệu với bạn về chính sách giảm thuế GTGT cho hàng hóa nhập khẩu theo Nghị định số 94/2023/NĐ-CP và cách khai mã VB215 trên tờ khai nhập khẩu.

Chính sách giảm thuế GTGT cho hàng hóa nhập khẩu theo Nghị định số 94/2023/NĐ-CP

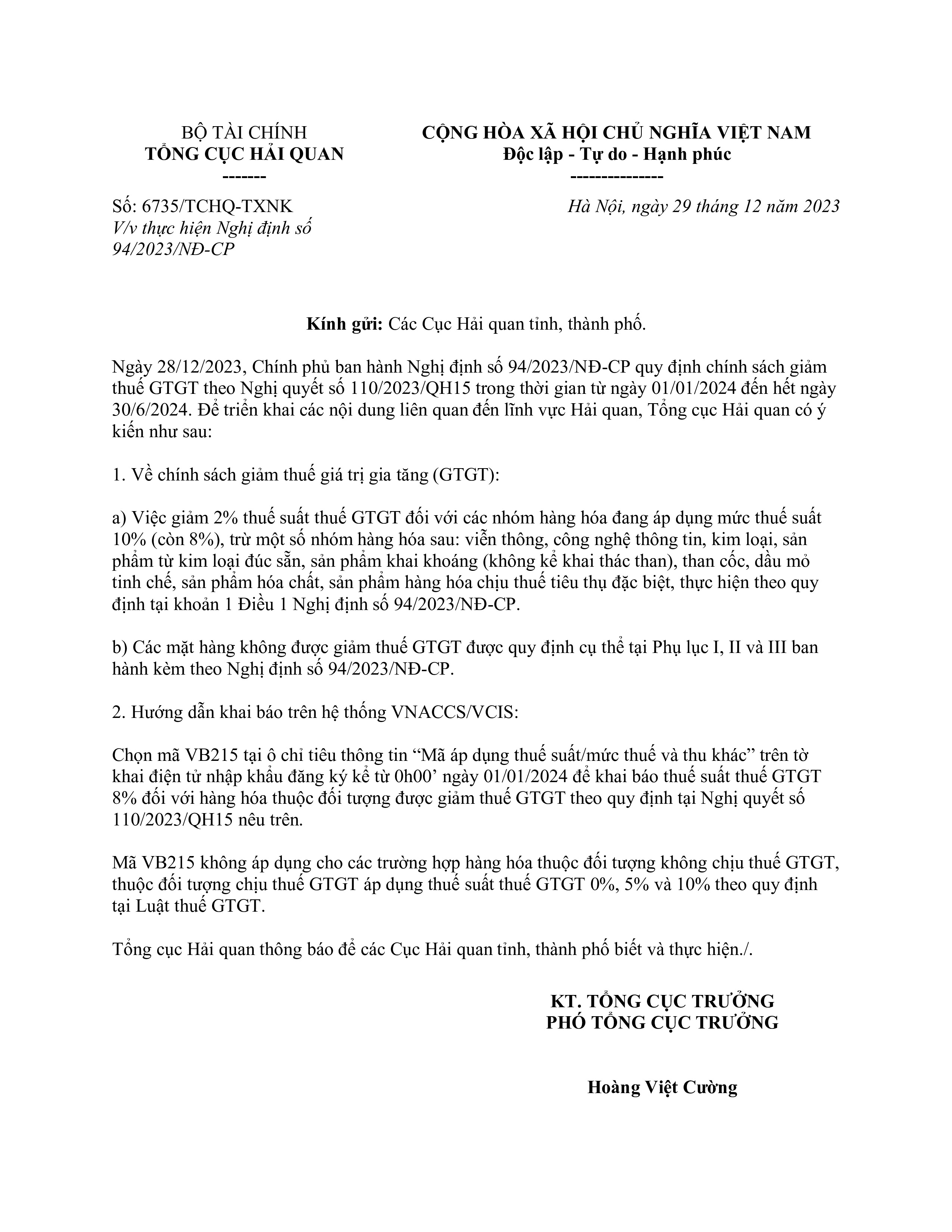

Theo Công văn số 6735/TCHQ-TXNK ngày 29/12/2023 của Tổng cục Hải quan, từ ngày 1/1/2024 đến hết ngày 30/6/2024, hàng hóa nhập khẩu thuộc đối tượng áp dụng thuế suất GTGT 10% sẽ tiếp tục được giảm 2% thuế suất (còn 8%), trừ một số nhóm hàng hóa quy định tại Phụ lục I, II, III ban hành kèm Nghị định số 94/2023/NĐ-CP.

Chính sách giảm thuế GTGT được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Mục đích của chính sách này là nhằm hỗ trợ doanh nghiệp vượt qua khó khăn do ảnh hưởng của dịch Covid-19, đồng thời thúc đẩy phục hồi và phát triển kinh tế.

Hàng hóa, dịch vụ được hưởng chính sách giảm thuế GTGT vẫn chỉ bao gồm các nhóm hàng hóa, dịch vụ đang áp dụng thuế suất GTGT 10%, trừ các nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng, than cốc, dầu mỏ tinh chế, sản phẩm hóa chất. Chi tiết tại Phụ lục I đính kèm

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II đính kèm.

- Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III đính kèm.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm Nghị định này thuộc đối tượng không chịu thuế GTGT hoặc đối tượng chịu thuế GTGT 5% theo quy định của Luật thuế GTGT thì không được giảm thuế.

Cách khai mã VB215 trên tờ khai nhập khẩu

Khi đăng ký tờ khai nhập khẩu từ 0h ngày 1/1/2024 đối với hàng hóa được giảm thuế GTGT theo Nghị định số 94/2023/NĐ-CP, doanh nghiệp chọn mã VB215 tại ô chỉ tiêu thông tin “Mã áp dụng thuế suất/mức thuế và thu khác” trên tờ khai để khai báo thuế suất 8%.

Mã VB215 là mã văn bản quy định chính sách thuế được cấp bởi Tổng cục Hải quan. Mã này được áp dụng cho các trường hợp hàng hóa nhập khẩu được giảm thuế GTGT theo Nghị định số 94/2023/NĐ-CP.

Cần lưu ý, mã VB215 không áp dụng cho các trường hợp hàng hóa thuộc đối tượng không chịu thuế GTGT và hàng hóa thuộc đối tượng chịu thuế GTGT với thuế suất 0%, 5% và 10% theo quy định tại Luật thuế GTGT.

Doanh nghiệp phải kê khai các hàng hóa, dịch vụ được giảm thuế GTGT theo Mẫu số 01 tại Phụ lục IV ban hành kèm Nghị định này cùng với Tờ khai thuế GTGT.

Kết luận

Nhập khẩu hàng hóa là một hoạt động kinh doanh quan trọng nhưng cũng đầy thách thức. Để nhập khẩu hàng hóa một cách hợp pháp và thuận lợi, doanh nghiệp cần phải nắm rõ các quy định về thuế và hải quan.

Nội dung liên quan

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức

Tin tức

Tin tức

Tin tức