Thông tư 219/2013/TT-BTC, từng là văn bản pháp lý quan trọng nhất hướng dẫn về thuế GTGT, dù đã trải qua hàng loạt các Thông tư sửa đổi (như TT 26, TT 111) và chịu tác động mạnh mẽ từ Nghị định 123/2020/NĐ-CP (Hóa đơn điện tử) cùng Luật Thuế GTGT sửa đổi mới nhất, vẫn là “xương sống” của pháp luật thuế hiện hành.

Câu hỏi “Thông tư 219 còn hiệu lực không?” không còn quan trọng bằng câu hỏi: “Làm sao để áp dụng đúng TT 219 trong bối cảnh pháp lý hiện đại, đặc biệt là các điều kiện khấu trừ thuế đầu vào?”

Bài viết này từ MAN – Master Accountant Network không chỉ cung cấp bản cập nhật năm 2026 về tình trạng pháp lý của Thông tư 219, mà còn phân tích các rủi ro lớn nhất mà doanh nghiệp thường mắc phải. Chúng tôi sẽ đi sâu vào những lỗi sai phổ biến như xác định ngưỡng thanh toán 20 triệu đồng (ĐÃ VAT), giúp bạn bảo vệ khoản thuế GTGT đầu vào khỏi nguy cơ bị truy thu và tối ưu hóa tuân thủ thuế.

Tóm tắt nhanh 10 nội dung quan trọng của Thông tư 219/2013/TT-BTC

| Nội dung | Tóm tắt |

|---|---|

| Đối tượng chịu thuế GTGT | Hàng hóa, dịch vụ dùng cho SXKD và tiêu dùng tại Việt Nam |

| Đối tượng không chịu thuế | Điều 4 quy định 29 nhóm hàng hóa, dịch vụ |

| Thuế suất 0% | Áp dụng cho hàng hóa, dịch vụ xuất khẩu đủ điều kiện |

| Thuế suất 5% | Áp dụng cho nhóm hàng hóa, dịch vụ thiết yếu |

| Thuế suất 10% | Mức thuế GTGT phổ thông |

| Phương pháp khấu trừ | Thuế đầu ra trừ thuế đầu vào được khấu trừ |

| Phương pháp trực tiếp | Tính trực tiếp trên doanh thu hoặc GTGT |

| Điều kiện khấu trừ | Hóa đơn hợp pháp + chứng từ thanh toán |

| Điều kiện hoàn thuế | Xuất khẩu, dự án đầu tư và trường hợp theo luật |

| Hóa đơn điện tử | Áp dụng theo NĐ 123/2020 và TT 78/2021 |

Giới thiệu về Thông tư 219/TT-BTC 2013

Tổng quan

Thông tư số 219/2013/TT-BTC do Bộ Tài chính ban hành ngày 31/12/2013, có hiệu lực từ ngày 01/01/2014. Thông tư này quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP.

Vai trò và ý nghĩa

Thông tư 219 đóng vai trò quan trọng trong việc hướng dẫn cách xác định đối tượng chịu thuế, đối tượng không chịu thuế, phương pháp tính thuế, khấu trừ thuế, hoàn thuế GTGT. Nó là công cụ pháp lý hữu ích giúp doanh nghiệp hiểu rõ và thực hiện đúng nghĩa vụ thuế, đồng thời đảm bảo quyền lợi chính đáng của người nộp thuế.

Bảng tổng hợp điều khoản quan trọng trong Thông tư 219

Dưới đây là các điều khoản thường xuyên được tra cứu và áp dụng nhiều nhất bởi các kế toán viên và chủ doanh nghiệp:

| Điều | Nội dung | Tra cứu |

|---|---|---|

| Điều 4 | Đối tượng không chịu thuế GTGT | Rất cao |

| Điều 9 | Thuế suất 0% | Rất cao |

| Điều 10 | Thuế suất 5% | Cao |

| Điều 11 | Thuế suất 10% | Cao |

| Điều 12 | Phương pháp khấu trừ | Cao |

| Điều 13 | Phương pháp trực tiếp | Trung bình |

| Điều 14 | Nguyên tắc khấu trừ thuế đầu vào | Rất cao |

| Điều 15 | Điều kiện khấu trừ thuế GTGT | Rất cao |

| Điều 16 | Điều kiện áp dụng thuế suất 0% | Cao |

| Điều 18 | Hoàn thuế GTGT | Rất cao |

Các điểm cốt lõi của Thông tư 219 đã được sửa đổi mạnh mẽ

Tuy là nền tảng, nhưng nhiều quy định quan trọng của TT 219 đã bị sửa đổi, bổ sung để phù hợp với thực tiễn quản lý và hội nhập. Doanh nghiệp cần đặc biệt chú ý đến những thay đổi này:

Bảng đối chiếu các điều khoản cũ và văn bản thay thế

| Điều khoản cũ (TT 219) | Sửa đổi, bổ sung quan trọng | Tác động thực tế lên doanh nghiệp |

|---|---|---|

| Điều 4 (Đối tượng không chịu thuế) | Thông tư 111/2021/TT-BTC: Sửa đổi quy định về hàng hóa, dịch vụ của hộ kinh doanh có mức doanh thu dưới 100 triệu đồng. | Xác định chính xác đối tượng và mức doanh thu để áp dụng đúng mức thuế 0% hoặc không chịu thuế, tránh rủi ro cho các chuỗi cung ứng. |

| Điều 15 (Điều kiện khấu trừ) | Thông tư 26/2015/TT-BTC: Hướng dẫn rõ hơn về thời điểm kê khai khấu trừ thuế đầu vào. | Rất quan trọng trong việc xử lý hóa đơn, chứng từ chưa có đủ điều kiện thanh toán không dùng tiền mặt trong kỳ (nhưng đã có trong kỳ tiếp theo). |

| Điều 15 (Liên quan chứng từ) | Nghị định 123/2020/NĐ-CP & TT 78/2021/TT-BTC: Quy định bắt buộc về hóa đơn điện tử. | Điều kiện tiên quyết để hóa đơn được coi là “hợp pháp” và đủ điều kiện khấu trừ thuế. |

Thông tư 219/TT-BTC 2013 còn hiệu lực không?

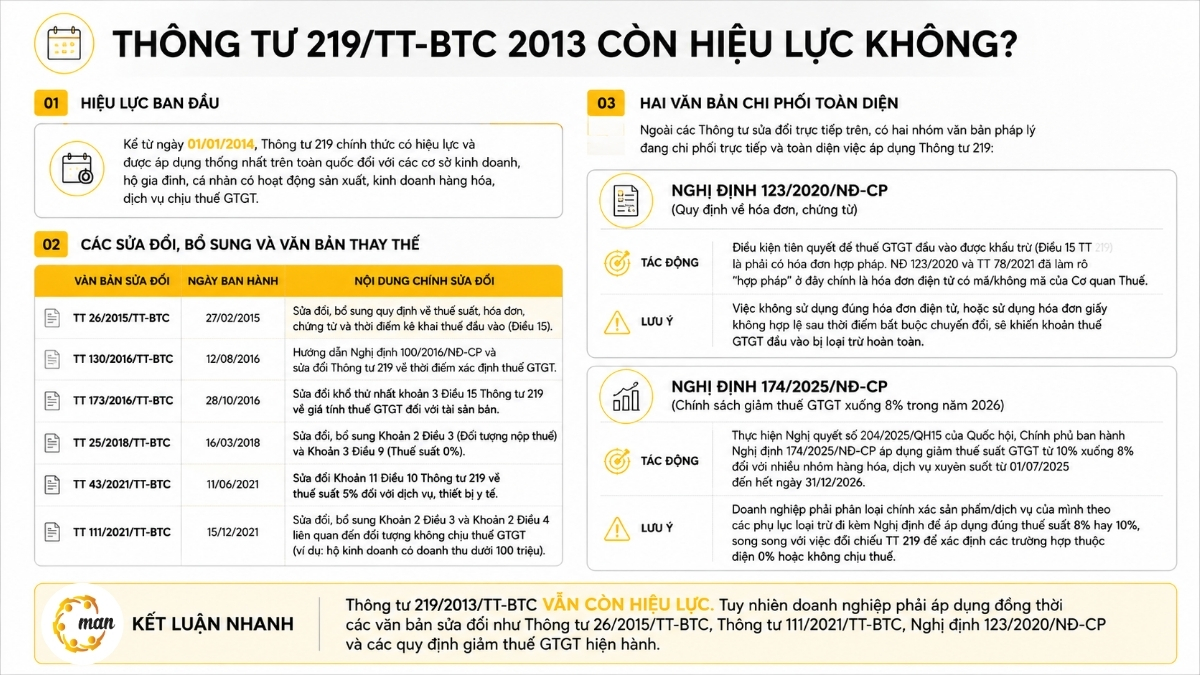

Hiệu lực ban đầu

Kể từ ngày 01/01/2014, Thông tư 219 chính thức có hiệu lực và được áp dụng thống nhất trên toàn quốc đối với các cơ sở kinh doanh, hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Các sửa đổi, bổ sung và văn bản thay thế

Trong quá trình thực thi, Thông tư 219 đã trải qua nhiều lần sửa đổi nhằm hoàn thiện và phù hợp hơn với thực tiễn. Doanh nghiệp cần lưu ý các văn bản sau:

| Văn bản sửa đổi | Ngày ban hành | Nội dung chính sửa đổi |

|---|---|---|

| TT 26/2015/TT-BTC | 27/02/2015 | Sửa đổi, bổ sung quy định về thuế suất, hóa đơn, chứng từ và thời điểm kê khai thuế đầu vào (Điều 15). |

| TT 130/2016/TT-BTC | 12/08/2016 | Hướng dẫn Nghị định 100/2016/NĐ-CP và sửa đổi Thông tư 219 về thời điểm xác định thuế GTGT. |

| TT 173/2016/TT-BTC | 28/10/2016 | Sửa đổi khổ thứ nhất khoản 3 Điều 15 Thông tư 219 về giá tính thuế GTGT đối với tài sản bán. |

| TT 25/2018/TT-BTC | 16/03/2018 | Sửa đổi, bổ sung Khoản 2 Điều 3 (Đối tượng nộp thuế) và Khoản 3 Điều 9 (Thuế suất 0%). |

| TT 43/2021/TT-BTC | 11/06/2021 | Sửa đổi Khoản 11 Điều 10 Thông tư 219 về thuế suất 5% đối với dịch vụ, thiết bị y tế. |

| TT 111/2021/TT-BTC | 15/12/2021 | Sửa đổi, bổ sung Khoản 2 Điều 3 và Khoản 2 Điều 4 liên quan đến đối tượng không chịu thuế GTGT (ví dụ: hộ kinh doanh có doanh thu dưới 100 triệu). |

Hai văn bản chi phối toàn diện

Ngoài các Thông tư sửa đổi trực tiếp trên, có hai nhóm văn bản pháp lý đang chi phối trực tiếp và toàn diện việc áp dụng Thông tư 219:

Nghị định 123/2020/NĐ-CP (Quy định về hóa đơn, chứng từ)

- Tác động: Điều kiện tiên quyết để thuế GTGT đầu vào được khấu trừ (Điều 15 TT 219) là phải có hóa đơn hợp pháp. NĐ 123/2020 and TT 78/2021 đã làm rõ “hợp pháp” ở đây chính là hóa đơn điện tử có mã/không mã của Cơ quan Thuế.

- Lưu ý: Việc không sử dụng đúng hóa đơn điện tử, hoặc sử dụng hóa đơn giấy không hợp lệ sau thời điểm bắt buộc chuyển đổi, sẽ khiến khoản thuế GTGT đầu vào bị loại trừ hoàn toàn.

Nghị định 174/2025/NĐ-CP (Chính sách giảm thuế GTGT xuống 8% trong năm 2026)

- Tác động: Thực hiện Nghị quyết số 204/2025/QH15 của Quốc hội, Chính phủ ban hành Nghị định 174/2025/NĐ-CP áp dụng giảm thuế suất GTGT từ 10% xuống 8% đối với nhiều nhóm hàng hóa, dịch vụ xuyên suốt từ ngày 01/07/2025 đến hết ngày 31/12/2026.

- Lưu ý: Doanh nghiệp phải phân loại chính xác sản phẩm/dịch vụ của mình theo các phụ lục loại trừ đi kèm Nghị định để áp dụng đúng thuế suất 8% hay 10%, song song với việc đối chiếu TT 219 để xác định các trường hợp thuộc diện 0% hoặc không chịu thuế.

Kết luận nhanh: Thông tư 219/2013/TT-BTC vẫn còn hiệu lực. Tuy nhiên doanh nghiệp phải áp dụng đồng thời các văn bản sửa đổi như Thông tư 26/2015/TT-BTC, Thông tư 111/2021/TT-BTC, Nghị định 123/2020/NĐ-CP và các quy định giảm thuế GTGT hiện hành.

Nội dung cốt lõi của Thông tư 219/2013/TT-BTC

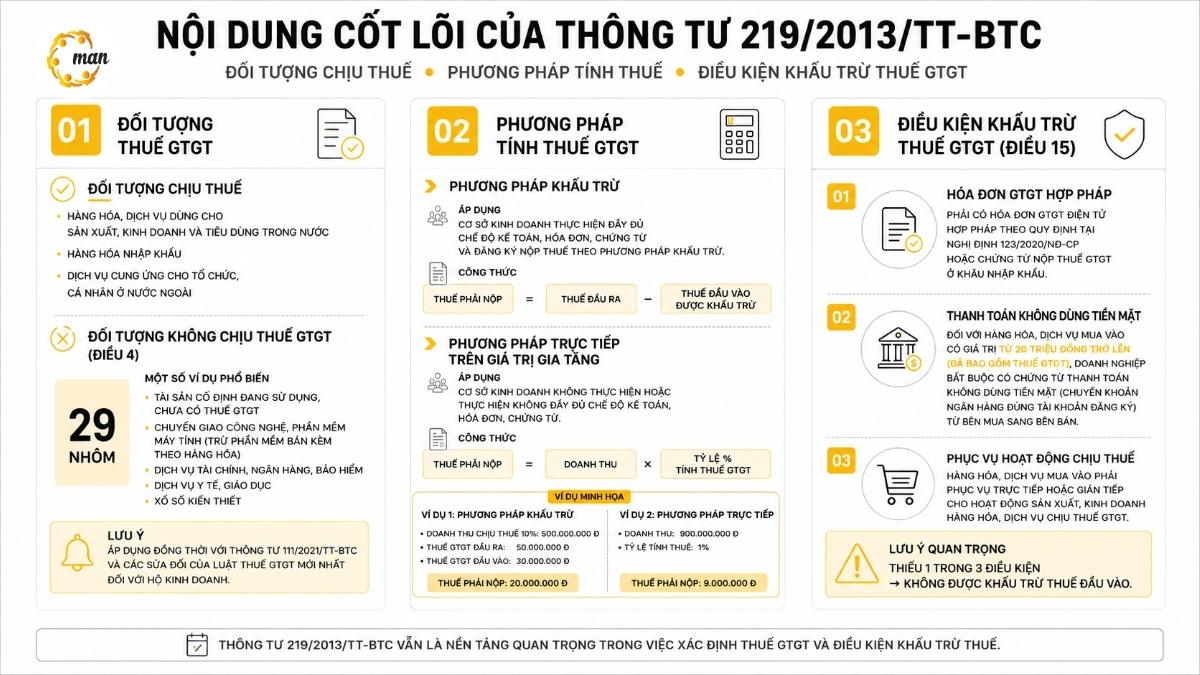

Quy định về đối tượng chịu thuế và không chịu thuế GTGT theo Điều 4 Thông tư 219

Đối tượng chịu thuế GTGT: Hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng trong nước; Hàng hóa nhập khẩu; Dịch vụ cung ứng cho tổ chức, cá nhân ở nước ngoài.

Đối tượng không chịu thuế GTGT (Điều 4): Quy định chi tiết các đối tượng không thuộc diện chịu thuế theo Điều 4 Thông tư 219 nhằm giúp doanh nghiệp phân loại đúng mặt hàng kinh doanh. Thông tư liệt kê 29 nhóm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế. Một số ví dụ phổ biến bao gồm:

- Tài sản cố định đang sử dụng, chưa có thuế GTGT (đã nộp ở khâu nhập khẩu).

- Chuyển giao công nghệ, phần mềm máy tính (trừ phần mềm được bán kèm theo hàng hóa).

- Các dịch vụ tài chính, ngân hàng, bảo hiểm, y tế, giáo dục, xổ số kiến thiết.

- Lưu ý cập nhật: Áp dụng đồng thời với Thông tư 111/2021/TT-BTC và các sửa đổi của Luật Thuế GTGT mới nhất đối với hộ kinh doanh để xác định chính xác giao dịch không chịu thuế.

Phương pháp tính thuế GTGT

Thông tư 219 quy định hai phương pháp tính thuế GTGT cơ bản:

Phương pháp khấu trừ thuế

- Đối tượng áp dụng: Cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ và đăng ký nộp thuế theo phương pháp khấu trừ.

- Công thức tính toán:

Số thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Phương pháp trực tiếp trên giá trị gia tăng

- Đối tượng áp dụng: Cơ sở kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ.

- Công thức tính toán:

Số thuế phải nộp = Doanh thu x Tỷ lệ % tính thuế GTGT

(Hoặc tính trực tiếp bằng phần giá trị gia tăng nhân thuế suất đối với hoạt động mua bán, chế tác vàng bạc, đá quý).

Các ví dụ minh họa thực tế

Ví dụ 1: Tính thuế theo phương pháp khấu trừ

- Tình huống: Công ty A áp dụng tính thuế theo phương pháp khấu trừ. Trong tháng, Công ty A có doanh thu bán hàng chịu thuế suất 10% là 500.000.000 đồng, thuế GTGT đầu ra tương ứng là 50.000.000 đồng. Tổng hóa đơn GTGT đầu vào hợp pháp và đủ điều kiện khấu trừ tập hợp được là 30.000.000 đồng.

- Tính toán: Số thuế GTGT Công ty A phải nộp được xác định như sau:

Số thuế phải nộp = 50.000.000 đồng – 30.000.000 đồng = 20.000.000 đồng

Ví dụ 2: Tính thuế theo phương pháp trực tiếp

- Tình huống: Hộ kinh doanh B khai thuế GTGT theo phương pháp trực tiếp trên doanh thu (ngành nghề bán buôn, bán lẻ có tỷ lệ tính thuế GTGT quy định là 1%). Doanh thu trong kỳ đạt 900.000.000 đồng.

- Tính toán: Số thuế GTGT phải nộp của hộ kinh doanh B được tính như sau:

Số thuế phải nộp = 900.000.000 đồng x 1% = 9.000.000 đồng

Điều kiện khấu trừ thuế GTGT đầu vào theo Điều 15 Thông tư 219

Để thực hiện đúng nguyên tắc khấu trừ thuế GTGT đầu vào, doanh nghiệp cần đáp ứng các tiêu chuẩn khắt khe dựa trên các quy định được sửa đổi tại Điều 15 Thông tư 219. Cụ thể, doanh nghiệp phải thỏa mãn đồng thời các điều kiện nghiêm ngặt sau:

- Có hóa đơn GTGT hợp pháp: Phải có hóa đơn GTGT điện tử hợp pháp theo quy định tại Nghị định 123/2020/NĐ-CP hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu.

- Chứng từ thanh toán không dùng tiền mặt (Quy tắc 20 triệu đồng): Đối với hàng hóa, dịch vụ mua vào có giá trị từ 20 triệu đồng trở lên (mức này ĐÃ BAO GỒM THUẾ GTGT), doanh nghiệp bắt buộc phải có chứng từ thanh toán không dùng tiền mặt (chuyển khoản ngân hàng đúng tài khoản đăng ký) của bên mua sang bên bán.

- Phục vụ hoạt động chịu thuế: Hàng hóa, dịch vụ mua vào phải phục vụ trực tiếp hoặc gián tiếp cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Cập nhật bắt buộc về thuế GTGT theo Thông tư 219 sửa đổi

| Cốt lõi quy định | Văn bản chi phối | Sự thay đổi bắt buộc | Hậu quả nếu không tuân thủ |

|---|---|---|---|

| 1. Chứng từ khấu trừ | NĐ 123/2020/NĐ-CP và TT 78/2021/TT-BTC | Hóa đơn đầu vào bắt buộc là hóa đơn điện tử hợp lệ. | Bị loại trừ toàn bộ thuế GTGT đầu vào. |

| 2. Thời hạn kê khai | TT 26/2015/TT-BTC (Sửa đổi Điều 15) | Cho phép kê khai khấu trừ thuế đầu vào tại bất kỳ thời điểm nào trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra. | Không còn bị giới hạn 6 tháng như quy định cũ, nhưng nếu để quá muộn sau khi đã thanh tra sẽ mất quyền lợi. |

| 3. Thuế suất linh hoạt | Nghị định 174/2025/NĐ-CP | Áp dụng thuế suất 8% (thay vì 10%) đối với nhóm hàng hóa thuộc diện được giảm thuế đến hết 2026. | Sai sót trong tính thuế đầu ra dẫn đến bị phạt hành chính và truy thu thuế. |

Những lỗi doanh nghiệp thường gặp khi áp dụng Thông tư 219

Trong quá trình quản lý tài chính và thực hiện nghĩa vụ thuế, các lỗi liên quan đến việc áp dụng các điều khoản của Thông tư 219 thường xảy ra khá phổ biến và mang lại nhiều rủi ro bị truy thu, phạt vi phạm hành chính lớn cho doanh nghiệp.

Hiểu sai quy định thanh toán trên 20 triệu đồng

Nhiều doanh nghiệp thường mắc sai lầm nghiêm trọng khi xác định ngưỡng 20 triệu đồng này dẫn đến việc mất quyền khấu trừ thuế GTGT đầu vào.

Ví dụ nguy hiểm: Giá trị hàng hóa trước thuế là 19.000.000 đồng, thuế GTGT là 1.900.000 đồng. Tổng thanh toán trên hóa đơn là 20.900.000 đồng. Do sơ suất nghĩ rằng “tiền hàng” dưới 20 triệu nên kế toán đã cho thanh toán bằng tiền mặt. Hậu quả: Toàn bộ khoản thuế GTGT đầu vào trị giá 1.900.000 đồng này sẽ bị loại trừ hoàn toàn khi cơ quan thuế thanh kiểm tra, đồng thời chi phí được trừ khi tính thuế TNDN cho khoản này cũng bị ảnh hưởng.

Sử dụng hóa đơn điện tử không hợp lệ

Kể từ khi Nghị định 123/2020/NĐ-CP bắt buộc hóa đơn điện tử, many cơ sở kinh doanh vẫn nhận các hóa đơn định dạng giấy cũ hoặc hóa đơn chưa có mã của cơ quan thuế cho các giao dịch thuộc diện kiểm soát. Điều này trực tiếp vi phạm quy tắc chứng từ hợp pháp của Điều 15 Thông tư 219, khiến chi phí không được công nhận là hợp lệ.

Áp dụng sai thuế suất GTGT 8% và 10%

Sự thay đổi linh hoạt của các nghị định giảm thuế theo từng thời kỳ (như Nghị định 174/2025/NĐ-CP quy định mức thuế suất GTGT 8% kéo dài đến hết 2026) làm nhiều kế toán viên nhầm lẫn trong việc xuất hóa đơn đầu ra. Việc áp sai mức thuế suất ưu đãi hoặc giữ nguyên 10% cho mặt hàng thuộc diện giảm thuế đều dẫn đến nguy cơ bị xử phạt hành chính về hành vi khai sai lệch thông tin thuế.

Nhầm lẫn giữa không chịu thuế và thuế suất 0%

- Không chịu thuế: Doanh nghiệp kinh doanh các mặt hàng này sẽ không phải tính thuế đầu ra nhưng đồng thời không được khấu trừ hay hoàn lại thuế GTGT đầu vào của các chi phí phục vụ trực tiếp cho hoạt động đó.

- Thuế suất 0%: Doanh nghiệp vẫn chịu thuế (ở mức 0%), thực hiện kê khai đầu ra và được khấu trừ hoặc đề nghị hoàn thuế GTGT đầu vào một cách hợp pháp. Việc nhầm lẫn giữa hai nhóm này gây thiệt hại trực tiếp cho dòng tiền của doanh nghiệp khi bỏ lỡ quyền lợi được khấu trừ hoặc hoàn thuế.

Kê khai hóa đơn đầu vào bị sót

Mặc dù quy định sửa đổi tại Thông tư 26/2015/TT-BTC đã cởi mở hơn khi cho phép kê khai hóa đơn bỏ sót tại bất kỳ kỳ tính thuế nào trước khi có quyết định thanh tra, nhiều kế toán vẫn thụ động trong việc rà soát định kỳ. Giao dịch mua vào từ các tháng trước bị bỏ quên quá lâu, đến khi cơ quan thuế công bố lịch thanh kiểm tra mới bắt đầu kê khai bổ sung thì đã quá thời điểm được chấp nhận, làm mất đi quyền lợi khấu trừ thuế chính đáng.

Hướng dẫn thực tiễn cho doanh nghiệp

Để giảm thiểu tối đa các rủi ro pháp lý về thuế GTGT, doanh nghiệp cần chủ động thực hiện các bước sau:

- Xác định chính xác đối tượng và thuế suất áp dụng: Luôn đối chiếu danh mục hàng hóa của doanh nghiệp với các Nghị định giảm thuế (hiện tại là NĐ 174/2025/NĐ-CP) và Điều 4, 10, 11 của TT 219.

- Kiểm soát chặt chẽ quy trình thanh toán: Tuyệt đối không thanh toán tiền mặt đối với các hóa đơn có tổng giá thanh toán từ 20 triệu đồng trở lên. Thiết lập hệ thống duyệt chi tự động để cảnh báo các hóa đơn đạt ngưỡng này.

- Tra cứu và xác thực hóa đơn điện tử: Sử dụng cổng thông tin của Tổng cục Thuế để kiểm tra trạng thái hoạt động của doanh nghiệp bán hàng trước khi thực hiện giao dịch và ghi nhận hóa đơn đầu vào.

- Kê khai: Lập và gửi tờ kê khai thuế GTGT đúng hạn định kỳ hàng tháng hoặc hàng quý (theo quy định của Luật Quản lý thuế).

Câu hỏi thường gặp về Thông tư 219/2013/TT-BTC

Thông tư 219/2013/TT-BTC còn hiệu lực không?

Thông tư 219 vẫn đang có hiệu lực thi hành. Tuy nhiên, nhiều điều khoản quan trọng về đối tượng không chịu thuế, điều kiện khấu trừ và hoàn thuế đã bị thay thế hoặc bổ sung bởi các văn bản mới như Thông tư 26/2015/TT-BTC, Thông tư 111/2021/TT-BTC và các Nghị định về hóa đơn điện tử, giảm thuế GTGT hiện hành.

Thông tư 219 được sửa đổi bởi những văn bản nào?

Các văn bản sửa đổi, bổ sung trực tiếp bao gồm: Thông tư 151/2014/TT-BTC, Thông tư 26/2015/TT-BTC, Thông tư 193/2015/TT-BTC, Thông tư 130/2016/TT-BTC, Thông tư 173/2016/TT-BTC, Thông tư 93/2017/TT-BTC, Thông tư 25/2018/TT-BTC, Thông tư 82/2018/TT-BTC, Thông tư 43/2021/TT-BTC và Thông tư 111/2021/TT-BTC.

Điều 15 Thông tư 219 quy định gì?

Điều 15 Thông tư 219 quy định chi tiết về các điều kiện để doanh nghiệp được khấu trừ thuế GTGT đầu vào. Đây là một trong những điều khoản cốt lõi nhất mà mọi kế toán viên bắt buộc phải nắm vững để bảo vệ quyền lợi khấu trừ của doanh nghiệp.

Điều 11 Thông tư 219 quy định thuế suất bao nhiêu?

Điều 11 Thông tư 219 quy định mức thuế suất phổ thông là 10%, áp dụng cho các loại hàng hóa, dịch vụ không thuộc diện không chịu thuế, không thuộc diện chịu thuế suất 0% hoặc 5%. Tuy nhiên, trong năm 2026, doanh nghiệp cần đối chiếu thêm với Nghị định 174/2025/NĐ-CP để xác định xem mặt hàng chịu thuế 10% có được giảm xuống còn 8% hay không.

Hóa đơn trên 20 triệu đồng có bắt buộc chuyển khoản không?

Bắt buộc. Theo quy định, hóa đơn có tổng giá trị thanh toán từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT) phải có chứng từ thanh toán không dùng tiền mặt (chuyển khoản từ tài khoản ngân hàng của bên mua sang bên bán) thì mới đủ điều kiện để được khấu trừ thuế đầu vào và tính vào chi phí hợp lý khi tính thuế TNDN.

Điều kiện khấu trừ thuế GTGT đầu vào là gì?

Để được khấu trừ thuế GTGT đầu vào, doanh nghiệp cần đáp ứng đồng thời ba điều kiện là có hóa đơn GTGT điện tử hợp pháp hoặc chứng từ nộp thuế ở khâu nhập khẩu, có chứng từ thanh toán không dùng tiền mặt đối với các hóa đơn từ 20 triệu đồng trở lên, và hàng hóa hoặc dịch vụ mua vào phải phục vụ trực tiếp hoặc gián tiếp cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Khi nào được hoàn thuế GTGT theo Thông tư 219?

Doanh nghiệp nộp thuế theo phương pháp khấu trừ được hoàn thuế GTGT trong các trường hợp phổ biến như có dự án đầu tư mới đang trong giai đoạn đầu tư chưa đi vào hoạt động với số thuế lũy kế từ 300 triệu đồng trở lên, hoặc có hàng hóa, dịch vụ thực tế xuất khẩu có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên trong tháng hoặc quý.

Hàng hóa xuất khẩu áp dụng thuế suất 0% trong trường hợp nào?

Để áp dụng thuế suất 0% đối với hàng hóa xuất khẩu, doanh nghiệp phải đáp ứng đủ các điều kiện tại Điều 16 Thông tư 219 bao gồm việc có hợp đồng bán hàng xuất khẩu, có tờ khai hải quan đã thông quan hợp lệ và phải có chứng từ thanh toán qua ngân hàng của khách hàng nước ngoài.

Phân biệt không chịu thuế và thuế suất 0% như thế nào?

Điểm khác biệt lớn nhất là đối với đối tượng không chịu thuế thì doanh nghiệp không phải tính thuế đầu ra và không được khấu trừ hay hoàn lại thuế GTGT đầu vào của các chi phí liên quan. Trong khi đó, đối với thuế suất 0% thì doanh nghiệp vẫn thuộc đối tượng chịu thuế với mức thuế suất bằng 0%, phải kê khai đầu ra và được khấu trừ hoặc hoàn lại toàn bộ số thuế GTGT đầu vào đã nộp phục vụ cho hoạt động đó.

Thông tư 26/2015/TT-BTC sửa đổi những nội dung gì của Thông tư 219?

Thông tư 26 sửa đổi lớn nhất ở Điều 15 về điều kiện thanh toán không dùng tiền mặt bằng việc bổ sung các hình thức thanh toán bù trừ, ủy quyền thanh toán qua ngân hàng, đồng thời cho phép doanh nghiệp kê khai bổ sung thuế đầu vào bị bỏ sót tại bất kỳ kỳ tính thuế nào trước khi cơ quan thuế công bố quyết định kiểm tra.

Kết luận

Mặc dù đã trải qua nhiều lần sửa đổi, bổ sung, nội dung cốt lõi của Thông tư 219/2013/TT-BTC vẫn đóng vai trò quan trọng trong công tác quản lý và kê khai thuế GTGT của mọi loại hình doanh nghiệp. Để đảm bảo tối ưu hóa dòng tiền và phòng tránh rủi ro bị truy thu, phạt vi phạm hành chính, việc cập nhật liên tục các văn bản điều chỉnh mới nhất như Nghị định 174/2025/NĐ-CP và các sửa đổi của Luật Thuế GTGT là vô cùng cấp thiết.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Tin tức Kiểm toán

Tin tức

Tin tức

Tin tức

Kiểm toán Tin tức