Tính thuế FCO (Foreign Contractor/Freelancer) là yêu cầu bắt buộc đối với mọi cá nhân làm việc độc lập có thu nhập từ các nền tảng xuyên biên giới. Việc tự do tài chính và linh hoạt về thời gian khiến mô hình Freelancer (Cá nhân Kinh doanh) ngày càng phát triển tại Việt Nam. Tuy nhiên, đi kèm với sự tự do đó là trách nhiệm pháp lý về thuế, vốn là một vấn đề phức tạp và thường bị bỏ qua. Nhiều người tin rằng chỉ cần thu nhập dưới một mức nào đó là không phải nộp thuế, nhưng điều này không hoàn toàn đúng. Sự thiếu hiểu biết về quy định có thể dẫn đến rủi ro lớn như bị thanh tra, truy thu thuế và phạt hành chính.

Trong cộng đồng, thuật ngữ Thuế FCO được sử dụng rộng rãi để chỉ chung các khoản Thuế Thu nhập Cá nhân và Thuế Giá trị gia tăng áp dụng theo tỷ lệ % trên doanh thu. Mặc dù Thuế FCO không phải là một thuật ngữ pháp lý chính thức, cách gọi này phản ánh đúng bản chất thuế suất áp dụng cho những cá nhân làm việc độc lập. Rất nhiều người thường tìm kiếm cụm từ tính thuế FCO hoặc tính thuế tncn fco khi gặp vướng mắc về nghĩa vụ tài chính này.

Trong bài viết này, chúng tôi sẽ cung cấp đầy đủ cơ sở pháp lý, công thức trọng tâm và ví dụ thực tế giúp bạn hiểu rõ cách tính thuế FCO một cách chuẩn xác, chủ động kê khai và có chiến lược tối ưu thuế hợp pháp.

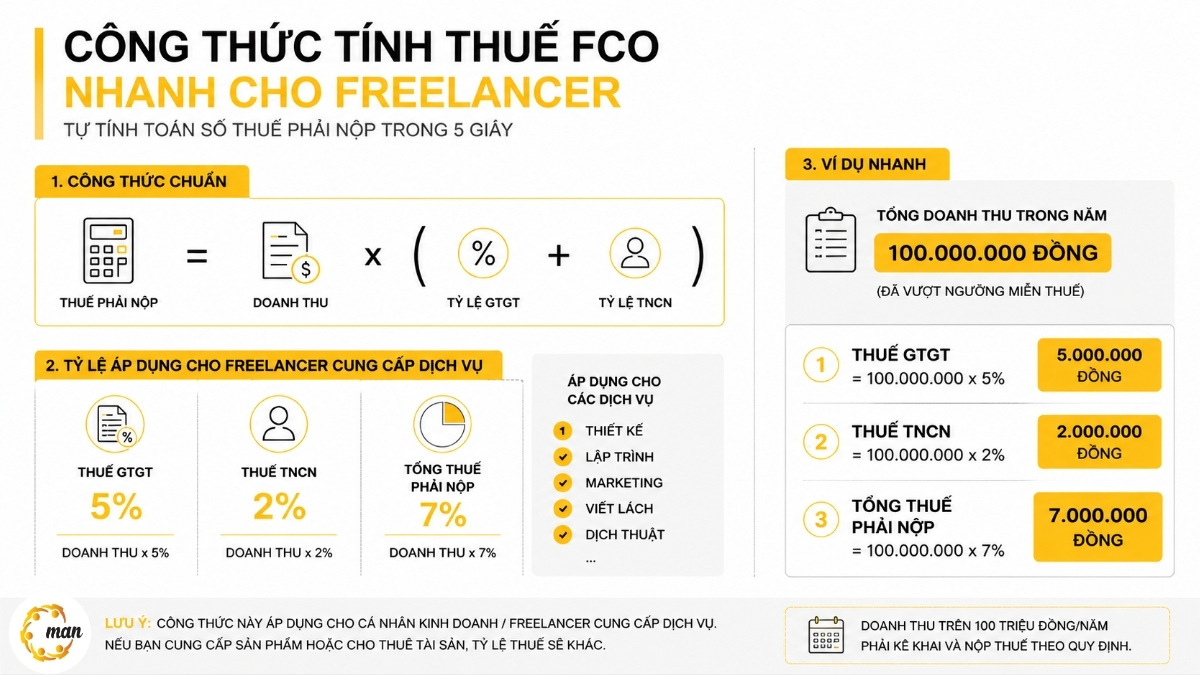

Công thức tính thuế FCO nhanh cho Freelancer

Nếu bạn đang tìm kiếm công thức tính nhanh để tự tính toán số thuế phải nộp trong 5 giây, hãy áp dụng công thức chuẩn dưới đây:

Thuế phải nộp = Doanh thu x (Tỷ lệ GTGT + Tỷ lệ TNCN)

Đối với nhóm Freelancer cung cấp dịch vụ (thiết kế, lập trình, marketing, viết lách, dịch thuật…):

- Thuế GTGT = Doanh thu x 5%

- Thuế TNCN = Doanh thu x 2%

- Tổng thuế phải nộp = Doanh thu x 7%

Ví dụ nhanh: Nếu tổng doanh thu trong năm của bạn từ các nguồn Freelance đạt 100.000.000 đồng (đã vượt ngưỡng miễn thuế):

- Thuế GTGT = 100.000.000 x 5% = 5.000.000 đồng

- Thuế TNCN = 100.000.000 x 2% = 2.000.000 đồng

- Tổng thuế phải nộp = 7.000.000 đồng

Bảng tính thuế FCO mẫu nhanh cho Freelancer

Dưới đây là bảng tính sẵn mức thuế FCO phải nộp cho các mốc doanh thu phổ biến của Freelancer cung cấp dịch vụ (áp dụng tổng mức thuế suất 7%):

| Doanh thu năm (đồng) | Thuế GTGT (5%) | Thuế TNCN (2%) | Tổng thuế phải nộp (đồng) |

|---|---|---|---|

| 100.000.000 | 5.000.000 | 2.000.000 | 7.000.000 |

| 200.000.000 | 10.000.000 | 4.000.000 | 14.000.000 |

| 300.000.000 | 15.000.000 | 6.000.000 | 21.000.000 |

| 500.000.000 | 25.000.000 | 10.000.000 | 35.000.000 |

| 1.000.000.000 | 50.000.000 | 20.000.000 | 70.000.000 |

Cơ sở pháp lý và xác định nghĩa vụ thuế

Để hiểu rõ cách tính thuế FCO và nghĩa vụ thuế của mình, bạn cần nắm vững các quy định cơ bản về đối tượng và ngưỡng doanh thu theo pháp luật hiện hành.

Đối tượng chịu thuế theo quy định pháp luật

Theo Luật thuế Thu nhập cá nhân, Cá nhân Kinh doanh là cá nhân tự mình thực hiện một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Đây chính là nhóm đối tượng bao gồm hầu hết các Freelancer và người kinh doanh độc lập.

Các loại thu nhập phổ biến phải chịu loại thuế này bao gồm:

- Thu nhập từ dịch vụ tư vấn, thiết kế, lập trình, marketing, biên và phiên dịch.

- Thu nhập từ cung cấp dịch vụ kỹ thuật, giải pháp công nghệ trên nền tảng số.

- Thu nhập từ các hợp đồng hợp tác kinh doanh cá nhân và thù lao dịch vụ định kỳ.

Ngưỡng doanh thu bắt buộc kê khai nộp thuế

Quy định mấu chốt đối với Cá nhân Kinh doanh được nêu rõ trong Thông tư 40/2021/TT-BTC của Bộ Tài chính. Cụ thể, cá nhân kinh doanh và Freelancer có tổng doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch trên 100 triệu đồng phải nộp Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập cá nhân (TNCN).

Nếu doanh thu của bạn dưới 100 triệu đồng/năm, bạn sẽ không phải nộp thuế. Tuy nhiên, nghĩa vụ kê khai của bạn phụ thuộc vào hình thức kê khai:

- Đối với cá nhân kê khai theo năm hoặc quý: Bạn không phải nộp tờ khai nếu doanh thu chưa đạt ngưỡng 100 triệu đồng.

- Đối với cá nhân kê khai từng lần phát sinh: Bạn vẫn phải nộp tờ khai theo từng lần phát sinh, ngay cả khi tổng doanh thu dự kiến trong năm chưa đạt ngưỡng.

Phương pháp và công thức tính thuế FCO trọng tâm

Hiện tại, đối với phần lớn Freelancer hoạt động độc lập, phương pháp Tỷ lệ % trên doanh thu là phương pháp duy nhất được áp dụng để xác định nghĩa vụ thuế.

Xác định doanh thu để tính thuế FCO chuẩn xác

Doanh thu tính thuế là tổng số tiền cung ứng dịch vụ thực tế phát sinh trong kỳ tính thuế (theo tháng hoặc quý). Doanh thu này đã bao gồm các khoản phụ thu, phí thu thêm mà bên mua phải trả, kể cả các chi phí do bên mua trả hộ cho bên bán. Đây là căn cứ quan trọng nhất để tính thuế FCO và thuế tncn fco một cách minh bạch.

Bảng tỷ lệ phần trăm thuế suất áp dụng

Tỷ lệ thuế khác nhau tùy thuộc vào loại hình dịch vụ mà Freelancer cung cấp. Căn cứ theo phụ lục ban hành kèm theo Thông tư 40/2021/TT-BTC, việc tính thuế FCO dựa trên các tỷ lệ sau:

| Danh mục ngành nghề kinh doanh | Tỷ lệ thuế GTGT | Tỷ lệ thuế TNCN | Tổng tỷ lệ thuế |

|---|---|---|---|

| Dịch vụ, Xây dựng (không bao thầu nguyên vật liệu) | 5.0% | 2.0% | 7.0% |

| Sản xuất, Vận tải, Dịch vụ có gắn với hàng hóa | 3.0% | 1.5% | 4.5% |

| Cho thuê tài sản (Bất động sản, phương tiện) | 5.0% | 5.0% | 10.0% |

Công thức tính thuế FCO chi tiết

Sau khi xác định được doanh thu and tỷ lệ ngành nghề tương ứng, bạn áp dụng công thức sau để tính từng loại thuế:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT (%)

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN (%)

Các ví dụ tính thuế FCO trong thực tế

Để giúp bạn hình dung rõ ràng hơn, hãy cùng tham khảo 5 trường hợp tính thuế FCO thực tế cho các mô hình Freelancer thường gặp:

Ví dụ 1: Freelancer Designer thiết kế đồ họa

Một Freelancer làm thiết kế giao diện (UI/UX) cho đối tác nước ngoài qua Upwork.

- Doanh thu năm: 150 triệu đồng (vượt ngưỡng 100 triệu đồng)

- Thuế GTGT phải nộp: 150.000.000 x 5% = 7.500.000 đồng

- Thuế TNCN phải nộp: 150.000.000 x 2% = 3.000.000 đồng

- Tổng nghĩa vụ thuế phải nộp: 10.500.000 đồng

Ví dụ 2: Lập trình viên Freelancer nhận dự án nước ngoài

Một lập trình viên nhận phát triển ứng dụng di động cho một công ty tại Singapore.

- Doanh thu năm: 300 triệu đồng

- Thuế GTGT phải nộp: 300.000.000 x 5% = 15.000.000 đồng

- Thuế TNCN phải nộp: 300.000.000 x 2% = 6.000.000 đồng

- Tổng nghĩa vụ thuế phải nộp: 21.000.000 đồng

Ví dụ 3: Chuyên gia Marketing Freelance

Cung cấp dịch vụ chạy quảng cáo và tối ưu hóa SEO cho các thương hiệu trong nước.

- Doanh thu năm: 500 triệu đồng

- Thuế GTGT phải nộp: 500.000.000 x 5% = 25.000.000 đồng

- Thuế TNCN phải nộp: 500.000.000 x 2% = 10.000.000 đồng

- Tổng nghĩa vụ thuế phải nộp: 35.000.000 đồng

Ví dụ 4: Người sáng tạo nội dung nhận thu nhập từ Google AdSense

Nhà sáng tạo nội dung kiếm tiền thông qua hiển thị quảng cáo trên kênh YouTube cá nhân.

- Doanh thu năm: 120 triệu đồng

- Thuế GTGT phải nộp: 120.000.000 x 5% = 6.000.000 đồng

- Thuế TNCN phải nộp: 120.000.000 x 2% = 2.400.000 đồng

- Tổng nghĩa vụ thuế phải nộp: 8.400.000 đồng

Ví dụ 5: Freelancer có doanh thu dưới ngưỡng chịu thuế

Một copywriter tự do nhận viết bài theo yêu cầu và có thu nhập nhỏ trong năm.

- Doanh thu năm: 80 triệu đồng

- Kết quả: Do doanh thu năm không vượt ngưỡng 100 triệu đồng, bạn không phát sinh nghĩa vụ nộp thuế GTGT và thuế TNCN đối với khoản thu nhập này.

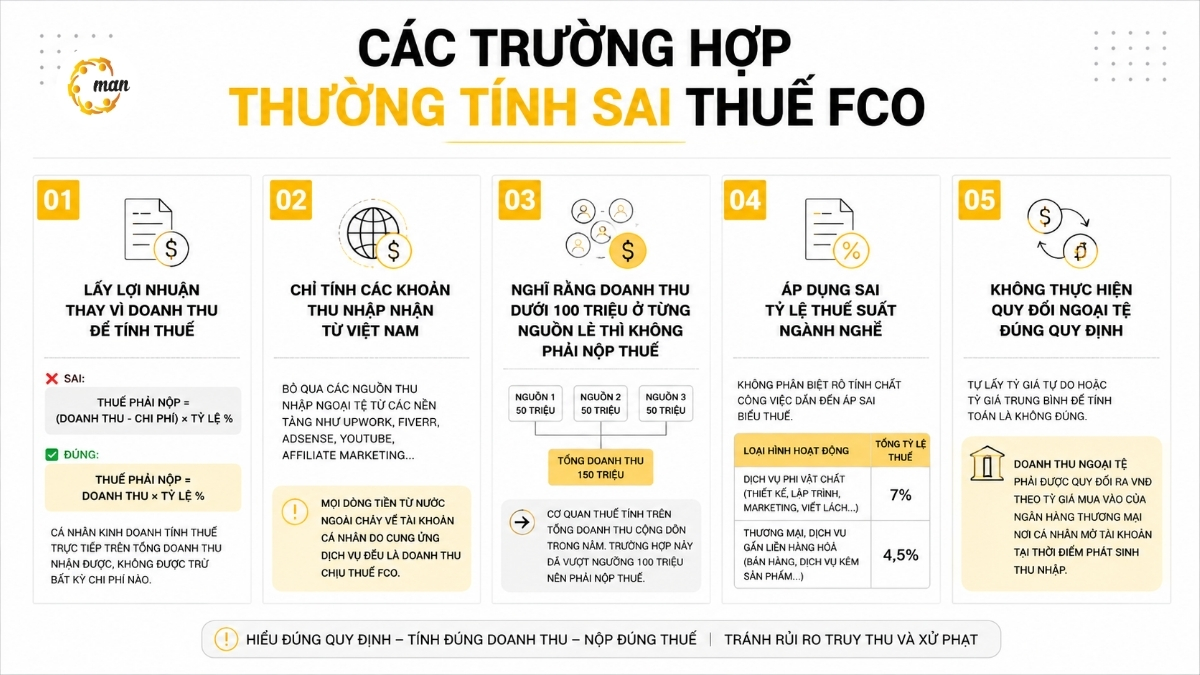

Các trường hợp thường tính sai thuế FCO

Rất nhiều cá nhân làm việc độc lập tự tính toán thuế tại nhà nhưng gặp phải các lỗi nghiêm trọng do hiểu sai quy định pháp lý:

Lấy lợi nhuận thay vì doanh thu để tính thuế

Nhiều Freelancer lầm tưởng rằng họ được trừ các chi phí như tiền điện, tiền mạng, thiết bị máy móc trước khi tính thuế.

- Sai: Thuế phải nộp = (Doanh thu – Chi phí) x Tỷ lệ %

- Đúng: Cá nhân kinh doanh nộp thuế theo phương pháp khoán hoặc kê khai theo tỷ lệ phải tính thuế trực tiếp trên tổng doanh thu nhận được mà không được trừ bất kỳ chi phí nào:

Thuế phải nộp = Doanh thu x Tỷ lệ %

Chỉ tính các khoản thu nhập nhận từ Việt Nam

Nhiều người bỏ qua các nguồn thu nhập ngoại tệ nhận qua các cổng thanh toán quốc tế hoặc ví điện tử như PayPal, Payoneer từ các nền tảng Upwork, Fiverr, AdSense, YouTube, hay tiếp thị liên kết (Affiliate Marketing). Theo quy định, mọi dòng tiền từ nước ngoài chảy về tài khoản cá nhân của bạn do cung ứng dịch vụ đều là doanh thu chịu thuế FCO.

Nghĩ rằng doanh thu dưới 100 triệu đồng ở từng nguồn lẻ thì không phải nộp thuế

Một Freelancer có thể nhận tiền từ 3 nguồn khác nhau, mỗi nguồn 50 triệu đồng/năm. Họ tự cho rằng mỗi nguồn đều dưới 100 triệu đồng nên không phải đóng thuế. Tuy nhiên, cơ quan thuế tính thuế dựa trên tổng doanh thu của tất cả các hoạt động kinh doanh cộng dồn trong năm của cá nhân đó. Trong trường hợp này, tổng doanh thu là 150 triệu đồng, bạn đã vượt ngưỡng và phải nộp thuế cho toàn bộ số tiền trên.

Áp dụng sai tỷ lệ thuế suất ngành nghề

Việc không phân biệt rõ tính chất công việc dẫn đến áp sai biểu thuế. Phổ biến nhất là nhầm lẫn giữa hoạt động cung cấp dịch vụ phi vật chất (chịu thuế 7%) với hoạt động thương mại hoặc dịch vụ gắn liền hàng hóa (chịu thuế 4.5%).

Không thực hiện quy đổi ngoại tệ đúng quy định

Khi nhận tiền bằng USD hoặc ngoại tệ khác, nhiều cá nhân tự lấy tỷ giá tự do hoặc tỷ giá trung bình để tính toán. Quy định bắt buộc là doanh thu ngoại tệ phải được quy đổi ra Đồng Việt Nam (VNĐ) theo tỷ giá mua vào của ngân hàng thương mại nơi cá nhân mở tài khoản tại thời điểm phát sinh thu nhập.

Hướng dẫn kê khai và nộp thuế điện tử năm 2026

Việc tuân thủ quy trình kê khai trực tuyến không chỉ giúp tiết kiệm thời gian mà còn đảm bảo tính chính xác cho hồ sơ thuế của Freelancer sau khi đã thực hiện tính thuế FCO.

Thời điểm và thời hạn hoàn thành nghĩa vụ thuế

Freelancer thường thực hiện kê khai thuế theo quý để đảm bảo tính kịp thời. Thời hạn nộp hồ sơ và nộp thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo. Ví dụ: Thuế của Quý 1 năm 2026 (từ 01/01 đến 31/03) phải được hoàn tất nghĩa vụ chậm nhất vào ngày 30/04/2026. Thông tin chi tiết có thể tra cứu tại cổng thông tin điện tử trực thuộc Tổng cục Thuế Việt Nam.

Quy trình sử dụng ứng dụng eTax Mobile

Ứng dụng eTax Mobile của Tổng cục Thuế là công cụ hữu hiệu nhất hiện nay:

Đăng nhập và tra cứu thông tin

Sử dụng mã số thuế cá nhân và mật khẩu đã đăng ký để truy cập vào hệ thống eTax trực tuyến. Hệ thống sẽ hiển thị các tờ khai đã phê duyệt hoặc các khoản thuế còn nợ để bạn đối soát lại với việc tự tính thuế FCO tại nhà.

Thực hiện nộp thuế trực tuyến

Bạn thực hiện liên kết với ngân hàng thương mại đang sử dụng và xác nhận thanh toán thông qua mã OTP. Sau khi hoàn tất, hãy lưu trữ biên lai điện tử trực tiếp trên ứng dụng eTax Mobile để làm bằng chứng đối soát khi có yêu cầu thanh tra.

Rủi ro truy thu và chiến lược tối ưu thuế hợp pháp

Việc nhận diện rủi ro giúp Freelancer chủ động hơn trong quản lý tài chính cá nhân và biết cách tính thuế FCO đúng quy định.

Rủi ro truy thu từ dòng tiền ngân hàng

Trong giai đoạn 2025 – 2026, cơ quan thuế đẩy mạnh rà soát các giao dịch xuyên biên giới từ các nền tảng như Upwork, Fiverr hay Google AdSense dựa trên cơ chế phối hợp cung cấp thông tin dòng tiền từ các ngân hàng thương mại theo quy định của Nghị định 126/2020/NĐ-CP. Các khoản ngoại tệ đổ về ngân hàng nội địa đều được hệ thống quản lý thuế tập trung lưu vết. Nếu doanh thu vượt ngưỡng 100 triệu đồng mà không tự giác kê khai và thực hiện tính thuế FCO, hệ thống sẽ tự động ghi nhận sai phạm và phát sinh các khoản phạt chậm nộp.

Chiến lược tối ưu nghĩa vụ thuế

Tối ưu thuế là lựa chọn phương án có lợi nhất trong khuôn khổ pháp luật:

- Đăng ký Hộ Kinh Doanh Cá Thể: Đây là giải pháp chuyên nghiệp để minh bạch thu nhập và tạo niềm tin với các đối tác lớn.

- Kê khai đúng mã ngành nghề: Rà soát kỹ bản chất dịch vụ để áp đúng tỷ lệ thấp nhất theo quy định, tránh bị phạt do kê khai sai ngành nghề khiến việc tính thuế FCO bị sai lệch (ví dụ nhầm lẫn giữa dịch vụ và bán hàng).

Giải đáp thắc mắc thường gặp về thuế FCO

Đối với Freelancer cung cấp các dịch vụ kỹ thuật, phần mềm, thiết kế, marketing hay tư vấn, tổng tỷ lệ thuế phải nộp là 7% trên doanh thu (bao gồm 5% thuế GTGT và 2% thuế TNCN).

Không. Theo quy định tại Thông tư 40/2021/TT-BTC, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống không phải nộp thuế GTGT và thuế TNCN.

Thuế FCO được tính trực tiếp trên tổng doanh thu thực nhận (doanh số thô), không được trừ các khoản chi phí phát sinh như điện, nước, máy móc hay chi phí sinh hoạt.

Có. Tất cả các khoản thu nhập từ các nền tảng trung gian nước ngoài gửi về tài khoản ngân hàng của bạn tại Việt Nam đều được coi là doanh thu từ hoạt động cung ứng dịch vụ xuyên biên giới và bắt buộc phải kê khai thuế.

Không bắt buộc trong mọi trường hợp. Tuy nhiên, nếu bạn hoạt động dịch vụ thường xuyên, có doanh thu lớn và muốn giao dịch chuyên nghiệp với các đối tác doanh nghiệp lớn trong và ngoài nước, việc đăng ký thành lập Hộ kinh doanh cá thể là một giải pháp tối ưu. Thuế FCO cho Freelancer là bao nhiêu phần trăm?

Doanh thu dưới 100 triệu đồng có phải nộp thuế FCO không?

Thuế FCO được tính trên doanh thu hay lợi nhuận của Freelancer?

Thu nhập từ các nền tảng quốc tế như Upwork, Fiverr có phải kê khai thuế không?

Freelancer có cần bắt buộc đăng ký Hộ kinh doanh cá thể không?

Kết luận

Việc nắm vững cách tính thuế FCO là yêu cầu bắt buộc đối với mọi Freelancer muốn hoạt động lâu dài và ổn định tại Việt Nam. Hãy luôn nhớ ngưỡng nộp thuế là 100 triệu đồng/năm và thuế được tính trực tiếp trên doanh thu phát sinh.

Nếu bạn cần hỗ trợ về dịch vụ kế toán chuyên nghiệp, hỗ trợ hoàn thuế thu nhập cá nhân hoặc tư vấn sâu hơn về quyết toán thuế kết hợp nhiều nguồn thu nhập, hãy liên hệ với các chuyên gia tại MAN – Master Accountant Network để được giải đáp nhanh chóng.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế