Kiểm toán hoạt động doanh nghiệp là quá trình đánh giá độc lập, khách quan về tính kinh tế, hiệu quả và hiệu lực (mô hình 3E) của các hoạt động, quy trình kiểm soát nội bộ và hệ thống quản trị trong doanh nghiệp, nhằm đưa ra những kiến nghị cải tiến thiết thực giúp tối ưu hóa hiệu suất vận hành.

Kiểm toán hoạt động doanh nghiệp là gì?

Để xây dựng một nền tảng vận hành vững chắc, các nhà quản lý cần hiểu rõ bản chất và những mục tiêu cốt lõi mà hoạt động kiểm toán này hướng tới.

Khái niệm kiểm toán hoạt động

Kiểm toán hoạt động (operational audit) là hoạt động kiểm tra và đánh giá mang tính hệ thống về hiệu năng của các quy trình vận hành, hệ thống thông tin và phương pháp quản trị trong một tổ chức. Khác với kiểm toán tài chính vốn tập trung vào tính trung thực của các số liệu quá khứ, kiểm toán hoạt động hướng tới tương lai. Hoạt động này phân tích cách thức doanh nghiệp sử dụng các nguồn lực đầu vào để tạo ra kết quả đầu ra, từ đó chỉ ra các nút thắt cổ chai, sự lãng phí và các cơ hội cải tiến quy trình.

Mục tiêu của kiểm toán hoạt động

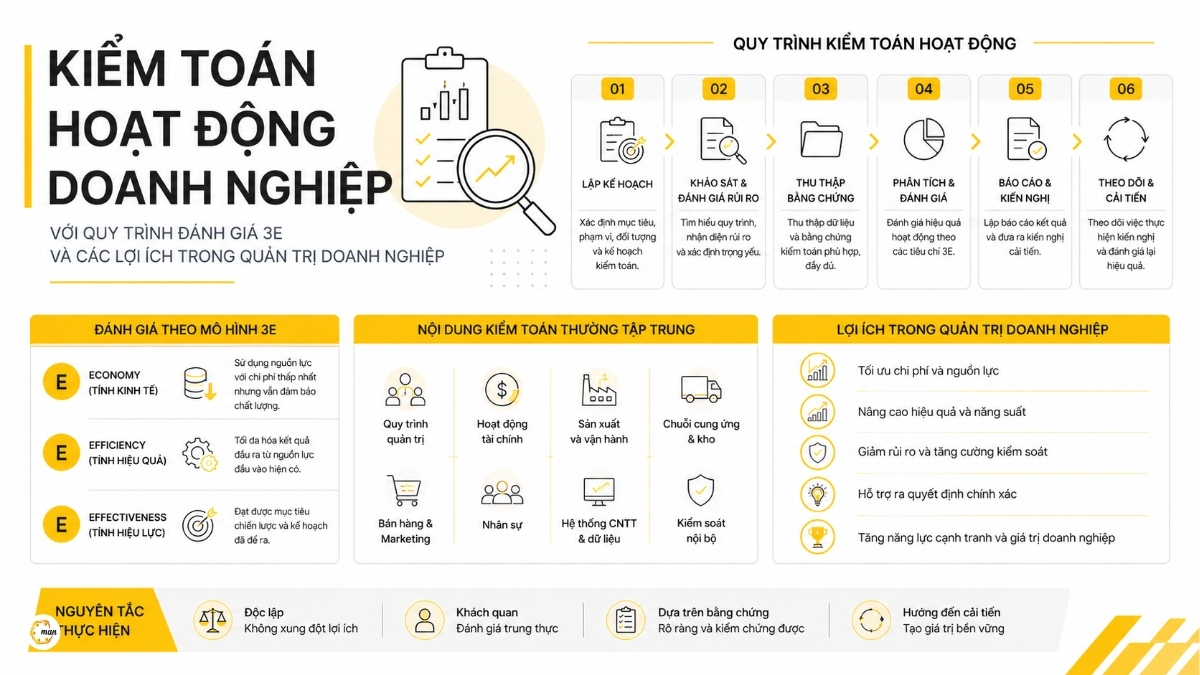

Mục tiêu tối cao của kiểm toán hoạt động được gói gọn trong mô hình 3E kinh điển của quản trị học hiện đại.

Economy

Tính kinh tế hướng đến việc tối thiểu hóa chi phí của các nguồn lực được sử dụng cho một hoạt động, nhưng vẫn phải đảm bảo tiêu chuẩn chất lượng phù hợp. Điều này đòi hỏi doanh nghiệp phải mua sắm nhân lực, nguyên vật liệu, máy móc thiết bị với mức giá hợp lý nhất có thể. Ví dụ, việc kiểm toán quy trình mua hàng sẽ xem xét doanh nghiệp đã thương lượng được mức giá tối ưu từ nhà cung cấp hay chưa, hay đang phải chịu chi phí cao do quy trình đấu thầu thiếu minh bạch.

Efficiency

Tính hiệu quả tập trung vào mối quan hệ giữa các nguồn lực đầu vào (nhân lực, vốn, nguyên vật liệu, thời gian) và kết quả đầu ra (sản phẩm, dịch vụ). Một quy trình đạt tính hiệu quả cao khi nó tối đa hóa được lượng sản phẩm đầu ra từ một lượng đầu vào cố định, hoặc tối thiểu hóa lượng đầu vào cần thiết cho một lượng đầu ra định trước.

Effectiveness (3E)

Tính hiệu lực đo lường mức độ hoàn thành các mục tiêu chiến lược và kế hoạch đã đề ra của doanh nghiệp. Ngay cả khi một quy trình cực kỳ tiết kiệm chi phí (Economy) và năng suất cao (Efficiency), nó vẫn vô giá trị nếu sản phẩm đầu ra không đáp ứng đúng nhu cầu thị trường hoặc không đạt được mục tiêu doanh thu ban đầu.

Kiểm toán hoạt động hướng đến những giá trị nào?

Hoạt động đánh giá này hướng đến việc kiến tạo giá trị thực tế cho doanh nghiệp thông qua việc giảm thiểu các rủi ro phi tài chính, chuẩn hóa các chu trình kinh doanh và gia tăng giá trị trong toàn bộ chuỗi giá trị (Value Chain). Bằng cách rà soát hệ thống quản trị theo các chuẩn mực quốc tế như COSO hay ISO 9001, kiểm toán hoạt động giúp doanh nghiệp chuyển đổi từ thế bị động ứng phó sang chủ động phòng ngừa rủi ro.

Mối quan hệ giữa kiểm toán hoạt động và kiểm toán nội bộ

Trong quản trị hiện đại, kiểm toán hoạt động là một cấu phần cốt lõi nằm trong phạm vi hoạt động của bộ phận kiểm toán nội bộ. Theo Khung Chuẩn mực Thực hành Chuyên nghiệp Quốc tế (IPPF) được ban hành bởi Viện Kiểm toán Nội bộ (The Institute of Internal Auditors – IIA), kiểm toán nội bộ thực hiện cả các nhiệm vụ đảm bảo và tư vấn.

Mô hình Ba tuyến (Three Lines Model) của IIA định vị rõ vai trò này: trong khi tuyến thứ nhất (vận hành) và tuyến thứ hai (quản trị rủi ro, tuân thủ) trực tiếp thiết lập và thực thi các chốt kiểm soát, thì kiểm toán nội bộ đóng vai trò là tuyến thứ ba cung cấp sự đánh giá độc lập. Kiểm toán hoạt động chính là công cụ sắc bén nhất ở tuyến thứ ba này để rà soát toàn bộ hệ thống vận hành, giúp liên kết chặt chẽ hoạt động kiểm soát hàng ngày với các mục tiêu chiến lược của ban lãnh đạo.

Vai trò của kiểm toán hoạt động trong quản trị doanh nghiệp

Trong cấu trúc quản trị hiện đại, kiểm toán hoạt động đóng vai trò như một lăng kính khách quan giúp Ban lãnh đạo nhìn thấu thực trạng vận hành nội bộ.

Hỗ trợ nâng cao hiệu quả vận hành

Thông qua việc phân tích vào từng chu trình kinh doanh, kiểm toán hoạt động phát hiện các bước trung gian thừa thãi, các thủ tục hành chính rườm rà đang làm chậm tiến độ công việc. Việc loại bỏ các điểm nghẽn này giúp dòng chảy thông tin và công việc diễn ra thông suốt hơn.

Tối ưu nguồn lực và chi phí

Trong thực tế, nhiều tổ chức thường gặp tình trạng lãng phí tài nguyên mà không hề hay biết, từ việc tồn kho quá mức, máy móc vận hành dưới công suất cho đến việc phân bổ nhân sự không hợp lý. Kiểm toán hoạt động sẽ bóc tách các mảng chi phí ẩn này, đưa ra giải pháp giúp tái phân bổ nguồn lực vào những hoạt động tạo ra giá trị cao nhất.

Tăng cường hệ thống kiểm soát nội bộ

Kiểm soát nội bộ là lá chắn bảo vệ tài sản doanh nghiệp trước các rủi ro gian lận, thất thoát. Dựa trên Khung kiểm soát nội bộ tích hợp COSO, kiểm toán hoạt động giúp đánh giá tính thực tế và hiệu năng của các chốt kiểm soát trong quy trình nghiệp vụ hàng ngày, đảm bảo các quy trình vận hành tiêu chuẩn (SOP) được tuân thủ nghiêm ngặt.

Hỗ trợ Ban giám đốc ra quyết định

Mọi quyết định chiến lược của Ban giám đốc đều cần được xây dựng trên những dữ liệu trung thực và khách quan. Báo cáo kiểm toán hoạt động cung cấp những phân tích về năng lực nội tại, các điểm yếu cốt lõi và tiềm năng chưa khai phá của doanh nghiệp, làm cơ sở khoa học cho các quyết định đầu tư, mở rộng quy mô hoặc tái cấu trúc.

Nguyên tắc của kiểm toán hoạt động

Để kết quả kiểm toán mang tính thuyết phục và có thể ứng dụng thực tế, toàn bộ quá trình thực hiện phải dựa trên các nguyên tắc ứng xử và đạo đức nghề nghiệp chuẩn mực. Theo định hướng của chuẩn mực kiểm toán quốc tế, đội ngũ chuyên gia khi triển khai cần bám sát các nguyên tắc cốt lõi sau:

- Độc lập: Người thực hiện kiểm toán phải hoàn toàn độc lập với bộ phận được kiểm toán để tránh các xung đột lợi ích phát sinh và đảm bảo tính khách quan tối đa.

- Khách quan: Mọi đánh giá, nhận xét phải dựa trên sự thật khách quan, không bị chi phối bởi định kiến cá nhân hay áp lực từ các bên liên quan.

- Dựa trên bằng chứng: Mọi phát hiện kiểm toán (audit findings) phải được chứng minh bằng các bằng chứng kiểm toán (audit evidence) rõ ràng, có thể định lượng và kiểm chứng được theo hướng dẫn của ISO 19011.

- Hướng đến cải tiến: Mục đích cuối cùng không phải là quy trách nhiệm hay xử phạt, mà là tìm ra giải pháp cải tiến liên tục (continuous improvement) cho hệ thống vận hành.

Việc tuân thủ nghiêm ngặt các nguyên tắc này giúp tạo dựng lòng tin vững chắc giữa đoàn kiểm toán và các bộ phận được đánh giá, biến quá trình kiểm toán thành một hoạt động hợp tác cùng phát triển.

Tiêu chí đánh giá trong kiểm toán hoạt động

Tùy thuộc vào đặc thù vận hành của từng đơn vị, hệ thống tiêu chí đánh giá sẽ được tùy chỉnh linh hoạt. Các tiêu chuẩn này thường được xây dựng dựa trên các cơ sở pháp lý và quản trị sau đây:

- Khung tham chiếu 3E (Economy, Efficiency, Effectiveness): Nền tảng cốt lõi để đo lường toàn diện hiệu quả hoạt động của dòng tiền và tài sản.

- Chỉ số KPI (Key Performance Indicators) và KRI (Key Risk Indicators): Các chỉ số đo lường hiệu suất và chỉ số rủi ro chính được doanh nghiệp thiết lập cho từng thời kỳ.

- Quy trình vận hành tiêu chuẩn SOP (Standard Operating Procedure): Các quy trình, hướng dẫn công việc được ban hành chính thức tại từng phòng ban.

- Quy định pháp luật hiện hành: Các văn bản pháp lý của nhà nước điều chỉnh trực tiếp hoạt động của ngành nghề kinh doanh.

- Benchmark ngành: Các chỉ số trung bình hoặc tốt nhất của các đối thủ cạnh tranh cùng ngành trên thị trường quốc tế và nội địa.

Nhằm giúp nhà quản trị dễ dàng hình dung cách áp dụng các tiêu chí này vào thực tế, bảng tổng hợp dưới đây phân tích chi tiết ý nghĩa của từng công cụ đo lường phổ biến:

| Tiêu chí đánh giá | Ý nghĩa thực tế trong akiểm toán hoạt động |

|---|---|

| KPI và KRI | Đánh giá mức độ hoàn thành mục tiêu công việc và kiểm soát các rủi ro trọng yếu trong tầm hạn mức cho phép. |

| SOP và Quy trình nội bộ | Xác định xem các phòng ban có thực hiện đúng các bước tiêu chuẩn để hạn chế sai sót và thất thoát hay không. |

| Benchmark ngành | Định vị năng suất và chi phí của doanh nghiệp so với các đối thủ hàng đầu, tìm ra khoảng cách cần thu hẹp. |

| Quy định pháp luật | Đảm bảo tính tuân thủ của hoạt động vận hành, tránh các rủi ro pháp lý và các khoản phạt hành chính. |

Việc kết hợp hài hòa các tiêu chí trên giúp doanh nghiệp xây dựng một thước đo toàn diện, vừa đảm bảo tính tuân thủ pháp lý vừa thúc đẩy năng suất tối ưu cho toàn bộ hệ thống.

Kiểm toán hoạt động khác gì kiểm toán tài chính và kiểm toán tuân thủ?

Nhiều nhà quản trị thường nhầm lẫn giữa ba loại hình kiểm toán này. Mỗi loại hình kiểm toán đều mang một sứ mệnh riêng biệt trong cấu trúc quản trị. Việc phân biệt rõ ràng ba công cụ này sẽ giúp doanh nghiệp lựa chọn giải pháp tối ưu cho từng giai đoạn phát triển, đặc biệt là hiểu rõ tính bổ trợ của kiểm toán tuân thủ đối với hệ thống kiểm soát chung:

| Tiêu chí so sánh | Kiểm toán hoạt động | Kiểm toán tài chính | Kiểm toán tuân thủ |

|---|---|---|---|

| Mục tiêu chính | Đánh giá tính kinh tế, hiệu quả và hiệu lực của các hoạt động để đưa ra khuyến nghị cải tiến. | Đánh giá tính trung thực, hợp lý của báo cáo tài chính theo chuẩn mực kế toán. | Đánh giá mức độ chấp hành các luật định, quy chế, chính sách của cơ quan quản lý và nội bộ. |

| Đối tượng đánh giá | Quy trình vận hành, hệ thống kiểm soát, cơ cấu tổ chức và con người. | Hệ thống sổ sách kế toán, chứng từ và báo cáo tài chính. | Các quy định pháp luật, nội quy lao động, quy trình nghiệp vụ bắt buộc. |

| Phạm vi | Toàn bộ các hoạt động phi tài chính và tài chính trong doanh nghiệp. | Giới hạn trong các thông tin tài chính và số liệu kế toán. | Giới hạn trong các văn bản pháp lý và cam kết tuân thủ cụ thể. |

| Tiêu chí đánh giá | KPI, Benchmark ngành, SOP, mô hình 3E. | Chuẩn mực kế toán (VAS/IFRS) và chế độ kế toán hiện hành. | Luật pháp quốc gia, chính sách của các bộ ngành, quy chế nội bộ. |

| Kết quả đầu ra | Báo cáo kiểm toán hoạt động chứa các kiến nghị cải tiến quy trình thiết thực. | Báo cáo kiểm toán tài chính kèm ý kiến của kiểm toán viên về tính trung thực của số liệu. | Báo cáo tuân thủ xác định các hành vi vi phạm hoặc rủi ro không tuân thủ. |

| Đơn vị thực hiện | Bộ phận kiểm toán nội bộ hoặc các đơn vị tư vấn độc lập chuyên sâu. | Công ty kiểm toán độc lập có giấy phép hành nghề hợp pháp. | Kiểm toán viên nội bộ hoặc các cơ quan thanh tra nhà nước chuyên ngành. |

| Giá trị mang lại | Tối ưu hóa chi phí, tăng năng suất và cải tiến hiệu quả kinh doanh trực tiếp. | Tạo dựng lòng tin với cổ đông, nhà đầu tư, ngân hàng và cơ quan thuế. | Hạn chế tối đa các rủi ro pháp lý, tranh chấp và các khoản phạt ngoài ý muốn. |

Tóm lại, trong khi kiểm toán tài chính và kiểm toán tuân thủ giúp doanh nghiệp bảo vệ giá trị sẵn có trước các rủi ro pháp lý hoặc sai sót số liệu, thì kiểm toán hoạt động lại đóng vai trò chủ động kiến tạo và gia tăng giá trị mới cho bộ máy vận hành.

Khi nào doanh nghiệp nên thực hiện kiểm toán hoạt động?

Quyết định triển khai kiểm toán hoạt động cần được thực hiện đúng thời điểm để phát huy tối đa giá trị cải tiến hệ thống.

Dấu hiệu doanh nghiệp cần kiểm toán hoạt động

Để giúp nhà quản lý chủ động nhận diện sớm các vấn đề bất ổn trong hệ thống vận hành, dưới đây là bảng checklist các dấu hiệu cảnh báo đỏ kèm theo tác động và rủi ro tương ứng:

| Dấu hiệu cảnh báo vận hành | Tác động và rủi ro tiềm ẩn trong hệ thống |

|---|---|

| Chi phí vận hành liên tục tăng cao nhưng doanh thu và lợi nhuận không tăng trưởng tương xứng. | Gây thất thoát dòng tiền, biên lợi nhuận rụt giảm nghiêm trọng. |

| Tỷ lệ phế phẩm trong sản xuất tăng đột biến hoặc chất lượng dịch vụ khách hàng suy giảm rõ rệt. | Gây mất uy tín thương hiệu, gia tăng chi phí xử lý sai hỏng của sản phẩm. |

| Quy trình làm việc giữa các phòng ban thường xuyên xảy ra xung đột, chồng chéo nhiệm vụ hoặc đứt gãy thông tin. | Gây trì trệ hệ thống, nhân sự mệt mỏi và làm sụt giảm năng suất làm việc. |

| Thời gian xử lý đơn hàng hoặc hoàn thành dự án kéo dài hơn so với kế hoạch ban đầu. | Làm suy giảm trải nghiệm khách hàng, phát sinh chi phí phạt chậm trễ. |

| Doanh nghiệp vừa trải qua một đợt thay đổi nhân sự chủ chốt hoặc tái cơ cấu tổ chức lớn. | Khiến quy trình vận hành bị gián đoạn, rò rỉ tri thức cốt lõi của doanh nghiệp. |

| Hệ thống ERP hoặc phần mềm quản lý mới đưa vào vận hành không mang lại hiệu quả như kỳ vọng. | Gây lãng phí ngân sách đầu tư công nghệ, ách tắc luồng dữ liệu quản trị. |

| Tỷ lệ luân chuyển nhân sự (turnover rate) ở mức cao bất thường, đặc biệt là ở các bộ phận cốt lõi. | Làm gia tăng chi phí tuyển dụng và đào tạo, gây mất ổn định vận hành lâu dài. |

| Tồn kho liên tục vượt định mức an toàn gây tắc nghẽn dòng vốn lưu động. | Gây chôn vốn, tăng rủi ro hao hụt vật tư và tăng chi phí lưu kho bãi. |

Khi xuất hiện từ ba dấu hiệu trên trở lên trong bảng cảnh báo, đó là lúc doanh nghiệp cần khẩn trương thiết lập một đợt đánh giá toàn diện để tránh các tổn thất lớn hơn trong tương lai.

Những doanh nghiệp nên triển khai

Bất kỳ tổ chức nào muốn bứt phá hiệu năng vận hành và loại bỏ lãng phí đều có thể áp dụng mô hình này, đặc biệt là các nhóm đối tượng sau:

- Doanh nghiệp nhỏ và vừa (SME): Cần chuẩn hóa quy trình để thoát khỏi mô hình quản trị manh mún, tạo đà để mở rộng quy mô một cách bền vững.

- Doanh nghiệp sản xuất: Cần tối ưu chuỗi cung ứng, giảm thiểu hao hụt nguyên vật liệu và kiểm soát nghiêm ngặt năng suất thiết bị tổng thể (OEE).

- Doanh nghiệp thương mại: Tập trung tối ưu quy trình phân phối, quản lý kênh bán hàng và tối thiểu hóa chi phí lưu thông.

- Doanh nghiệp logistics: Yêu cầu kiểm soát chặt chẽ đội xe, tối ưu hóa lộ trình vận chuyển và quản trị hiệu quả diện tích kho bãi.

- Doanh nghiệp xây dựng: Đòi hỏi kiểm soát tiến độ thi công, quản lý nhà thầu phụ và định mức sử dụng vật tư tại công trường.

- Doanh nghiệp FDI: Cần đảm bảo hệ thống vận hành tại Việt Nam tuân thủ đồng bộ với các tiêu chuẩn quản trị toàn cầu của công ty mẹ.

- Doanh nghiệp đang chuyển đổi số: Cần đánh giá lại toàn bộ quy trình vận hành thực tế trước khi tiến hành số hóa để tránh việc “tự động hóa” các quy trình lỗi.

Sự linh hoạt trong phương pháp tiếp cận giúp kiểm toán hoạt động trở thành công cụ quản trị đa năng, không bị giới hạn bởi quy mô hay lĩnh vực hoạt động của tổ chức.

Quy trình kiểm toán hoạt động doanh nghiệp

Một quy trình kiểm toán hoạt động chuẩn mực thường kéo dài từ vài tuần đến vài tháng tùy thuộc vào quy mô doanh nghiệp. Tiến trình này được triển khai chặt chẽ qua 6 giai đoạn nối tiếp nhau, từ khâu chuẩn bị sơ khởi cho đến bước theo dõi sau kiểm toán nhằm đảm bảo các cải tiến được thực thi triệt để.

Bước 1. Lập kế hoạch kiểm toán

Xác định rõ phạm vi kiểm toán, mục tiêu cụ thể, nhân sự tham gia và thời gian triển khai chi tiết. Ở bước này, kiểm toán viên sẽ làm việc trực tiếp với Ban giám đốc để thấu hiểu các mối bận tâm lớn nhất về hệ thống vận hành.

Bước 2. Khảo sát và đánh giá rủi ro

Tiến hành tìm hiểu sơ bộ về quy trình hoạt động thông qua việc nghiên cứu sơ đồ tổ chức, các quy chế và SOP hiện hành. Đội ngũ kiểm toán thực hiện phân tích rủi ro để xác định các khu vực có khả năng xảy ra lỗi cao nhất, tập trung nguồn lực kiểm toán vào các điểm trọng yếu này.

Bước 3. Thu thập bằng chứng

Sử dụng các thủ tục kiểm toán chuyên môn để thu thập bằng chứng kiểm toán đầy đủ và thích hợp. Bằng chứng thu được phải đảm bảo tính xác thực, liên quan trực tiếp đến mục tiêu kiểm toán và có đủ độ tin cậy để làm cơ sở cho các kết luận sau này.

Bước 4. Phân tích và đánh giá

Đối chiếu dữ liệu thực tế thu thập được với các tiêu chí đánh giá đã thiết lập (KPI, SOP, Benchmark). Kiểm toán viên áp dụng kỹ thuật phân tích nguyên nhân gốc rễ (Root Cause Analysis) để tìm ra lý do thực sự đằng sau những sai lệch, lãng phí hay kém hiệu quả trong quy trình.

Bước 5. Báo cáo và kiến nghị

Soạn thảo dự thảo báo cáo kiểm toán hoạt động và tổ chức họp thảo luận trực tiếp với các bộ phận được kiểm toán để đảm bảo tính khách quan của các phát hiện. Sau khi thống nhất, báo cáo chính thức sẽ được ban hành gửi tới Ban giám đốc, trong đó nêu rõ thực trạng, hậu quả của các vấn đề và đề xuất các giải pháp cải tiến thực tế, khả thi về mặt chi phí và nguồn lực.

Bước 6. Theo dõi sau kiểm toán

Đây là bước tối quan trọng để biến các kiến nghị trên giấy thành kết quả thực tế. Kiểm toán viên sẽ phối hợp với doanh nghiệp để giám sát lộ trình triển khai các giải pháp cải tiến, đánh giá xem các vấn đề đã được khắc phục triệt để hay chưa. Tại MAN – Master Accountant Network, bước theo dõi này luôn được chú trọng đặc biệt nhằm đảm bảo mọi khuyến nghị đưa ra đều được chuyển hóa thành giá trị thặng dư thực tế cho hoạt động kinh doanh của khách hàng.

Phương pháp kiểm toán hoạt động thường được áp dụng

Để bóc tách chính xác các vấn đề sâu bên trong hệ thống vận hành, các kiểm toán viên phải kết hợp linh hoạt nhiều phương pháp tiếp cận khác nhau.

Phỏng vấn và khảo sát

Trò chuyện trực tiếp với nhân sự ở mọi cấp độ từ nhân viên vận hành trực tiếp tại phân xưởng cho đến cấp quản lý trung và cao cấp. Việc lắng nghe chia sẻ từ những người trực tiếp thực hiện công việc giúp phát hiện ra các khoảng cách lớn giữa quy trình lý thuyết trên giấy tờ và thực tế triển khai hàng ngày.

Quan sát quy trình

Kiểm toán viên trực tiếp xuống hiện trường (nhà máy, kho bãi, cửa hàng) để quan sát cách thức nhân viên thực hiện công việc, cách bố trí mặt bằng, luồng di chuyển của vật tư và con người. Phương pháp này giúp nhận diện rõ nét các lãng phí hữu hình trong vận hành.

Kiểm tra hồ sơ, tài liệu

Nghiên cứu sâu hệ thống chứng từ, báo cáo nội bộ, nhật ký vận hành máy móc, biên bản bàn giao và các tài liệu liên quan khác để kiểm tra tính liên tục, tính logic và mức độ tuân thủ quy trình làm việc đã đề ra.

Phân tích dữ liệu

Khai thác dữ liệu lớn trích xuất từ hệ thống ERP, CRM hoặc phần mềm quản lý kho. Việc áp dụng các mô hình phân tích dữ liệu giúp phát hiện các xu hướng bất thường, các giao dịch đáng ngờ hoặc sự sụt giảm hiệu suất mà mắt thường không thể nhận thấy qua các báo cáo tổng hợp.

Đối chiếu KPI và Benchmark

So sánh các chỉ số hiệu suất thực tế của doanh nghiệp với các mục tiêu nội bộ đã cảm kết và đối chiếu với các chỉ số tiêu chuẩn của các doanh nghiệp dẫn đầu trong cùng ngành hàng, từ đó xác định khoảng cách cạnh tranh.

Process Mapping và Root Cause Analysis

Vẽ lại sơ đồ quy trình thực tế (Process Mapping) để trực quan hóa toàn bộ dòng chảy công việc. Khi phát hiện lỗi hoặc điểm nghẽn, kiểm toán viên áp dụng kỹ thuật phân tích nguyên nhân gốc rễ (Root Cause Analysis) bằng mô hình 5 Whys (5 câu hỏi Tại sao) hoặc sơ đồ xương cá Ishikawa để tìm ra gốc rễ của vấn đề thay vì chỉ xử lý phần ngọn của triệu chứng lỗi.

Những lĩnh vực thường được kiểm toán trong doanh nghiệp

Phạm vi của kiểm toán hoạt động bao phủ toàn diện các chu trình kinh doanh và phòng ban chức năng trong một thực thể kinh tế. Để việc đánh giá đạt hiệu quả tối ưu, các kiểm toán viên thường tập trung vào các lĩnh vực trọng yếu sau:

Quy trình mua hàng

Đánh giá tính minh bạch trong khâu lựa chọn và phê duyệt nhà cung cấp; kiểm tra tính hợp lý của đơn giá mua, hạn mức tín dụng và chính sách công nợ; rà soát thời gian từ khi yêu cầu mua hàng được duyệt cho đến khi hàng về kho để tối ưu chuỗi cung ứng đầu vào.

Quản lý kho

Đánh giá mức độ chính xác của số liệu kiểm kê thực tế so với sổ sách; phân tích tỷ lệ hao hụt, mất mát hàng hóa; rà soát cách thức sắp xếp sơ đồ kho để tối ưu hóa diện tích bốc xếp; phân tích tuổi hàng tồn kho để phát hiện hàng chậm luân chuyển, giảm thiểu rủi ro chôn vốn.

Sản xuất

Kiểm tra định mức tiêu hao nguyên vật liệu thực tế so với định mức kỹ thuật; đánh giá hiệu suất sử dụng máy móc thiết bị (OEE); phân tích tỷ lệ phế phẩm và tìm kiếm các cơ hội áp dụng triệt để triết lý sản xuất tinh gọn (Lean Manufacturing) nhằm loại bỏ lãng phí.

Bán hàng

Rà soát quy trình phê duyệt chiết khấu thương mại và chính sách công nợ khách hàng; đánh giá tốc độ xử lý đơn hàng; kiểm tra tính hiệu quả của các chương trình khuyến mãi, hậu mãi và hệ thống chăm sóc khách hàng.

Marketing

Phân tích hiệu quả chi phí trên mỗi khách hàng tiềm năng thu về (CPA) và tỷ suất sinh lời trên ngân sách quảng cáo (ROAS); kiểm tra quy trình lựa chọn và giám sát các đơn vị agency quảng cáo bên ngoài để đảm bảo tính minh bạch về ngân sách đầu tư.

Nhân sự

Đánh giá quy trình tuyển dụng, đào tạo hội nhập; rà soát tính hợp lý và công bằng của hệ thống lương thưởng, chính sách đãi ngộ dựa trên kết quả đánh giá KPI; đánh giá tỷ lệ nghỉ việc và mức độ gắn kết của nhân sự với tổ chức.

Tài chính

Kiểm tra quy trình lập ngân sách hoạt động hàng năm của các phòng ban; đánh giá hiệu quả quản lý dòng tiền ngắn hạn; rà soát quy trình phê duyệt và thanh toán các khoản chi phí vận hành nội bộ nhằm ngăn ngừa rủi ro thất thoát ngân quỹ.

Hệ thống CNTT và kiểm soát nội bộ

Đánh giá tính an toàn, bảo mật dữ liệu của hệ thống ERP; kiểm tra quyền hạn truy cập của người dùng trên hệ thống để đảm bảo nguyên tắc phân công phân nhiệm rõ ràng; đánh giá mức độ đáp ứng của hạ tầng công nghệ đối với các yêu cầu vận hành thực tế của doanh nghiệp.

Để tối ưu hóa việc theo dõi hiệu suất tại các lĩnh vực nêu trên, doanh nghiệp cần thiết lập các chỉ số KPI đặc thù cho từng bộ phận. Bảng tổng hợp dưới đây minh họa các KPI vận hành cốt lõi thường được sử dụng trong kiểm toán hoạt động:

| Bộ phận | KPI thường đánh giá | Ý nghĩa vận hành trong kiểm toán |

|---|---|---|

| Kho bãi | Inventory Turnover (Vòng quay tồn kho) | Đánh giá tốc độ luân chuyển hàng hóa và hiệu quả sử dụng vốn lưu động. |

| Marketing | ROAS (Tỷ suất sinh lời trên ngân sách quảng cáo) | Đo lường hiệu quả chuyển đổi của dòng tiền đầu tư vào các chiến dịch truyền thông. |

| Nhân sự | Employee Turnover Rate (Tỷ lệ nghỉ việc) | Đánh giá mức độ ổn định của bộ máy và chất lượng chính sách đãi ngộ. |

| Sản xuất | OEE (Hiệu suất thiết bị tổng thể) | Đo lường mức độ khai thác tối đa công suất của hệ thống máy móc nhà xưởng. |

| Mua hàng | Lead Time (Thời gian hoàn thành đơn mua hàng) | Đánh giá năng lực đáp ứng của chuỗi cung ứng đầu vào. |

Hệ thống KPI chi tiết này đóng vai trò là thước đo định lượng khách quan giúp loại bỏ các đánh giá mang tính cảm tính, định hướng trực tiếp cho các hành động cải tiến sau này.

Lợi ích của kiểm toán hoạt động doanh nghiệp

Khi được thực hiện một cách chuyên nghiệp và bài bản, kiểm toán hoạt động mang lại những thay đổi tích cực cho năng lực cạnh tranh của doanh nghiệp.

Giảm chi phí vận hành

Việc loại bỏ các công đoạn thừa thãi, tối ưu hóa định mức tiêu hao vật tư và siết chặt các điểm rò rỉ tài chính giúp doanh nghiệp cắt giảm đáng kể chi phí vận hành thực tế mà không cần phải thực hiện các biện pháp cắt giảm nhân sự cực đoan.

Tăng năng suất

Quy trình làm việc sau khi được tinh gọn và chuẩn hóa sẽ giúp nhân viên giảm thiểu thời gian chờ đợi thông tin, hạn chế tối đa các thao tác lặp lại vô ích, từ đó tập trung tối đa thời gian vào các hoạt động trực tiếp tạo ra giá trị cho khách hàng.

Nâng cao chất lượng quy trình

Kiểm toán hoạt động định vị rõ các điểm nghẽn gây ra lỗi hệ thống, từ đó thiết lập các chốt kiểm soát chất lượng chặt chẽ hơn. Điều này giúp đồng nhất chất lượng sản phẩm dịch vụ đầu ra, nâng cao mức độ hài lòng của khách hàng và uy tín thương hiệu trên thị trường.

Giảm rủi ro

Việc chủ động nhận diện các rủi ro vận hành, rủi ro công nghệ và rủi ro tuân thủ giúp doanh nghiệp xây dựng sẵn các phương án dự phòng hiệu quả. Hệ thống kiểm soát nội bộ được gia cố vững chắc sẽ hạn chế tối đa các hành vi gian lận, thất thoát tài sản từ bên trong.

Cải thiện khả năng ra quyết định

Báo cáo kiểm toán mang lại cho các nhà quản lý một bức tranh toàn cảnh, thực tế và sâu sắc về năng lực vận hành thực sự của doanh nghiệp. Nguồn thông tin có độ tin cậy cao này giúp loại bỏ hoàn toàn các quyết định cảm tính, thay thế bằng các quyết định dựa trên dữ liệu thực tế sắc bén.

Tăng năng lực cạnh tranh

Một doanh nghiệp sở hữu bộ máy vận hành tinh gọn, linh hoạt, chi phí thấp và chất lượng dịch vụ ổn định sẽ luôn giữ thế chủ động và vượt trội hơn so với các đối thủ cạnh tranh trực tiếp trong những giai đoạn thị trường có nhiều biến động phức tạp.

Ví dụ thực tế (Case Study): Một doanh nghiệp sản xuất bao bì tại Bình Dương đối mặt với tình trạng tỷ lệ phế phẩm trung bình hàng tháng lên đến 8%, gây thất thoát hàng trăm triệu đồng ngân sách nguyên vật liệu.

Sau khi bộ phận kiểm toán tiến hành khảo sát hiện trường và vẽ lại sơ đồ quy trình (Process Mapping), họ phát hiện nguyên nhân gốc rễ nằm ở khâu bố trí mặt bằng nhà xưởng (layout) không hợp lý, khiến nguyên liệu bán thành phẩm phải di chuyển qua quãng đường quá dài và chịu va đập cơ học liên tục trước khi vào máy cắt.

Dựa trên kiến nghị kiểm toán, ban giám đốc đã phê duyệt tái cấu trúc lại layout dây chuyền theo triết lý sản xuất tinh gọn (Lean). Kết quả sau 3 tháng triển khai: tỷ lệ phế phẩm giảm từ 8% xuống còn 3%, tiết kiệm hơn 1,2 tỷ đồng chi phí hao hụt nguyên liệu mỗi năm.

Những sai lầm thường gặp khi triển khai kiểm toán hoạt động

Rất nhiều đợt kiểm toán hoạt động kết thúc mà không mang lại giá trị thực tế do doanh nghiệp vướng phải những sai lầm có tính hệ thống sau đây:

- Chỉ tập trung phát hiện sai sót để kỷ luật: Đây là tư duy cũ của kiểm toán tuân thủ. Nếu kiểm toán viên chỉ chăm chăm tìm lỗi của nhân viên để báo cáo phạt, họ sẽ vấp phải sự kháng cự, che giấu thông tin quyết liệt từ các phòng ban, khiến cuộc kiểm toán trở nên căng thẳng và mang tính đối phó.

- Thiếu hệ thống KPI đánh giá phù hợp: Kiểm toán hoạt động không thể đưa ra kết luận chính xác nếu thiếu một hệ thống chỉ số đo lường hiệu suất rõ ràng để làm hệ quy chiếu. Việc đánh giá hiệu quả vận hành một cách chung chung, cảm tính sẽ khiến các kiến nghị thiếu tính thuyết phục đối với đội ngũ quản lý trực tiếp.

- Hệ thống dữ liệu vận hành bị phân mảnh hoặc sai lệch: Nhiều tổ chức chưa xây dựng được cơ sở dữ liệu đồng bộ hoặc số liệu ghi chép thủ công bị sai lệch nghiêm trọng. Việc thiếu dữ liệu lịch sử sạch khiến việc phân tích xu hướng và xác định nguyên nhân gốc rễ gặp nhiều khó khăn.

- Không có cơ chế theo dõi việc thực hiện kiến nghị: Một báo cáo kiểm toán xuất sắc đến đâu cũng sẽ trở nên vô giá trị nếu nó bị cất vào tủ sau khi kết thúc đợt kiểm toán. Việc thiếu một cơ chế giám sát nghiêm túc đối với việc thực thi các giải pháp cải tiến là nguyên nhân khiến các lỗi vận hành cũ liên tục lặp lại.

- Sự thiếu phối hợp chặt chẽ giữa các phòng ban: Nhiều quản lý bộ phận coi đợt kiểm toán là công việc riêng của đoàn đánh giá. Sự trì hoãn cung cấp tài liệu hoặc cung cấp thông tin sai lệch sẽ làm kéo dài thời gian kiểm toán và làm giảm sâu chất lượng của các kiến nghị cải tiến.

Việc nhận diện sớm các rào cản này giúp ban điều hành chuẩn bị tốt hơn về mặt tâm lý và hệ thống dữ liệu trước khi chính thức bấm nút khởi động dự án kiểm toán.

Sau kiểm toán hoạt động doanh nghiệp cần làm gì?

Thành công của một cuộc kiểm toán hoạt động chỉ thực sự bắt đầu sau khi báo cáo chính thức được ban hành, thông qua các hành động cải tổ thực chất. Để chuyển hóa các phát hiện kiểm toán thành giá trị thặng dư thực tế, ban quản trị cần triển khai quyết liệt các bước sau:

- Xây dựng kế hoạch hành động chi tiết (Action Plan): Chuyển hóa các kiến nghị trong báo cáo thành một lộ trình cụ thể. Kế hoạch này phải nêu rõ từng đầu việc cần cải tiến, giải pháp áp dụng là gì và thời hạn hoàn thành cụ thể để tránh việc trì hoãn vô thời hạn.

- Phân công trách nhiệm rõ ràng: Mỗi giải pháp cải tiến cần được gán trách nhiệm trực tiếp cho một cá nhân hoặc trưởng bộ phận chịu trách nhiệm chính về kết quả triển khai thực tế, tránh tình trạng đùn đẩy trách nhiệm.

- Thiết lập cơ chế theo dõi tiến độ cải thiện định kỳ: Ban lãnh đạo cần tổ chức các buổi họp giao ban định kỳ để nghe báo cáo tiến độ thực hiện kế hoạch hành động. Các khó khăn phát sinh trong quá trình thay đổi quy trình cần được thảo luận thấu đáo để điều chỉnh kịp thời.

- Đo lường và đánh giá lại hiệu quả sau cải tiến: Sau một thời gian áp dụng quy trình mới (thường từ 3 đến 6 tháng), doanh nghiệp cần thực hiện đo lường lại các chỉ số hiệu suất để so sánh trực tiếp với số liệu trước kiểm toán nhằm chứng minh tính hiệu quả bằng con số cụ thể.

- Chuẩn bị hệ thống dữ liệu cho kỳ kiểm toán tiếp theo: Kiểm toán hoạt động không phải là một sự kiện diễn ra một lần duy nhất, mà là một chu kỳ liên tục. Doanh nghiệp cần chuẩn bị sẵn tâm thế và hệ thống dữ liệu vận hành tốt hơn cho kỳ đánh giá tiếp theo để tiếp tục nâng cấp hệ thống quản trị.

Quy trình khép kín này đảm bảo mọi đồng vốn đầu tư cho hoạt động kiểm toán đều mang lại tỷ suất sinh lời xứng đáng thông qua những cải tiến vận hành thực chất.

Tiêu chí lựa chọn đơn vị kiểm toán hoạt động

Khi doanh nghiệp quyết định thuê đơn vị tư vấn độc lập bên ngoài để thực hiện kiểm toán hoạt động nhằm đảm bảo tính khách quan tối đa, việc lựa chọn đối tác phù hợp quyết định đến thành bại của dự án.

Kinh nghiệm theo ngành

Đơn vị kiểm toán cần có kinh nghiệm thực chiến trong ngành nghề hoạt động của doanh nghiệp bạn. Mỗi ngành hàng (sản xuất, bán lẻ, xây dựng, logistics) đều có những đặc thù vận hành riêng biệt mà chỉ những người am hiểu sâu về ngành mới có thể đưa ra những kiến nghị cải tiến thực sự thực tế và có giá trị áp dụng cao.

Năng lực chuyên môn

Đội ngũ kiểm toán viên trực tiếp tham gia dự án phải sở hữu các chứng chỉ nghề nghiệp quốc tế uy tín (như CIA, CISA, CPA) kết hợp với tư duy quản trị hiện đại, có kỹ năng phân tích dữ liệu và am hiểu sâu sắc về các hệ thống kiểm soát nội bộ chuẩn mực.

Phương pháp kiểm toán

Tìm hiểu kỹ về phương pháp tiếp cận và các công cụ công nghệ mà đơn vị kiểm toán dự định áp dụng. Một đơn vị tư vấn chuyên nghiệp luôn sở hữu phương pháp luận rõ ràng, dựa trên dữ liệu, kết hợp hài hòa giữa các tiêu chuẩn quốc tế và tính linh hoạt phù hợp với văn hóa kinh doanh thực tế tại Việt Nam.

Khả năng tư vấn cải tiến

Khác với kiểm toán tài chính chỉ dừng lại ở việc đưa ra ý kiến đúng hoặc sai, một đơn vị kiểm toán hoạt động chất lượng cao phải chứng minh được năng lực tư vấn giải pháp. Họ không chỉ chỉ ra doanh nghiệp đang làm sai ở đâu, mà phải hướng dẫn chi tiết cách thức sửa đổi và chuẩn hóa quy trình ra sao cho tối ưu nhất.

Với triết lý đồng hành cùng sự phát triển của doanh nghiệp, MAN – Master Accountant Network không chỉ thực hiện vai trò đánh giá độc lập mà còn đóng vai trò là một nhà tư vấn chiến lược, thiết kế các giải pháp cải tiến phù hợp với năng lực tài chính và nguồn lực thực tế của từng khách hàng.

Tính bảo mật và độc lập

Đối tác kiểm toán phải cam kết bảo mật tuyệt đối mọi thông tin kinh doanh, dữ liệu vận hành, công nghệ sản xuất và các bí mật thương mại của doanh nghiệp bạn thông qua các điều khoản pháp lý chặt chẽ trong hợp đồng dịch vụ, đồng thời luôn duy trì thái độ làm việc độc lập, khách quan trong suốt quá trình triển khai dự án.

Kết luận

Kiểm toán hoạt động doanh nghiệp không đơn thuần là một cuộc kiểm tra để chỉ ra những sai sót, mà là một công cụ quản trị chiến lược, một động cơ thúc đẩy sự cải tiến không ngừng cho mọi tổ chức. Bằng cách mổ xẻ các mảng tối trong vận hành dưới lăng kính khoa học của mô hình 3E, hoạt động này giúp doanh nghiệp giải phóng các nguồn lực bị tắc nghẽn, tối ưu hóa cấu trúc chi phí và kiến tạo những giá trị thặng dư bền vững cho hành trình phát triển lâu dài.

Lưu ý: Nội dung bài viết này được biên soạn nhằm mục đích cung cấp thông tin tham khảo tổng quan về quản trị vận hành và không thay thế cho các ý kiến tư vấn chuyên môn sâu sát pháp lý cho từng trường hợp đặc thù của doanh nghiệp.

Để bộ máy vận hành của doanh nghiệp bạn hoạt động trơn tru, hiệu quả và sẵn sàng cho những mục tiêu bứt phá lớn, hãy liên hệ ngay với đội ngũ chuyên gia hàng đầu tại MAN – Master Accountant Network. Chúng tôi cam kết mang đến giải pháp kiểm toán hoạt động và tư vấn cải tiến quy trình thực chiến thông qua hệ thống dịch vụ kiểm toán chuyên sâu, được thiết kế may đo hoàn hảo theo đúng đặc thù kinh doanh riêng biệt của doanh nghiệp bạn.

Liên hệ tư vấn cùng MAN – Master Accountant Network

Nếu doanh nghiệp cần tư vấn về kế toán, kiểm toán, thuế, quyết toán vốn đầu tư hoặc các dịch vụ tài chính doanh nghiệp, đội ngũ chuyên gia của MAN – Master Accountant Network luôn sẵn sàng hỗ trợ.

Thông tin liên hệ

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Chuyên gia phụ trách nội dung

Nội dung được biên soạn, rà soát và kiểm duyệt chuyên môn bởi Ông Lê Hoàng Tuyên – Nhà sáng lập (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực kế toán, kiểm toán, thuế và tư vấn tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chính xác, khách quan và được cập nhật theo quy định pháp luật hiện hành. Mọi nội dung chuyên môn đều được xây dựng trên cơ sở kinh nghiệm thực tiễn, tuân thủ chuẩn mực nghề nghiệp và hướng đến việc mang lại giá trị tham khảo đáng tin cậy cho doanh nghiệp, tổ chức và cá nhân.

Câu hỏi thường gặp

Nhằm tháo gỡ các băn khoăn thường trực của ban lãnh đạo trước khi quyết định triển khai, dưới đây là tổng hợp giải đáp cho các câu hỏi phổ biến nhất:

Kiểm toán hoạt động có bắt buộc theo pháp luật không?

Không. Khác với kiểm toán báo cáo tài chính là nghĩa vụ bắt buộc hàng năm đối với các doanh nghiệp FDI, công ty đại chúng hay tổ chức tín dụng theo quy định của pháp luật Việt Nam, kiểm toán hoạt động hoàn toàn mang tính tự nguyện. Đây là quyết định chủ động mang tính chiến lược của Ban lãnh đạo doanh nghiệp nhằm mục đích tự soi, tự sửa để nâng cao hiệu quả vận hành và tối ưu hóa năng lực cạnh tranh trên thị trường.

Doanh nghiệp nhỏ có nên thực hiện kiểm toán hoạt động không?

Rất nên thực hiện. Các doanh nghiệp nhỏ thường là đối tượng dễ bị tổn thương nhất bởi các lãng phí quy trình, rò rỉ chi phí và các hành vi gian lận nội bộ do hệ thống kiểm soát còn lỏng lẻo và quản lý theo cảm tính. Thực hiện kiểm toán hoạt động sớm giúp các doanh nghiệp nhỏ nhanh chóng chuẩn hóa quy trình, thiết lập hệ thống kiểm soát nội bộ vững chắc ngay từ đầu, tạo nền móng vững chãi để bứt phá quy mô một cách an toàn và bền vững.

Kiểm toán hoạt động và kiểm toán nội bộ có giống nhau không?

Hai khái niệm này có mối liên hệ mật thiết nhưng không đồng nhất. Kiểm toán nội bộ là một bộ phận chức năng vĩnh viễn trong cơ cấu tổ chức của doanh nghiệp, có nhiệm vụ rà soát toàn bộ hệ thống quản trị rủi ro, kiểm soát nội bộ và tuân thủ. Trong khi đó, kiểm toán hoạt động là một loại hình, một phương pháp kiểm toán cụ thể tập trung vào hiệu suất vận hành (mô hình 3E) mà bộ phận kiểm toán nội bộ (hoặc tổ chức tư vấn bên ngoài) sử dụng để đánh giá các chu trình kinh doanh của doanh nghiệp.

Bao lâu nên kiểm toán hoạt động một lần?

Không có một tần suất cố định áp dụng chung cho mọi tổ chức. Đối với các khu vực vận hành có rủi ro cao như quy trình mua hàng, quản lý kho bãi hay quy trình sản xuất, doanh nghiệp nên thực hiện kiểm toán định kỳ hàng năm. Đối với các phòng ban hỗ trợ khác hoặc toàn bộ hệ thống quản trị chung, chu kỳ kiểm toán có thể kéo dài từ 2 đến 3 năm một lần. Ngoài ra, doanh nghiệp nên lập tức thực hiện kiểm toán khi có các sự kiện đặc biệt như thay đổi hệ thống ERP, thay đổi ban lãnh đạo chủ chốt hoặc khi nhận thấy các dấu hiệu lãng phí, thất thoát chi phí nghiêm trọng.

Chi phí kiểm toán hoạt động phụ thuộc vào những yếu tố nào?

Ngân sách đầu tư cho một dự án kiểm toán chuyên sâu thường không cố định mà được xác định dựa trên các yếu tố cốt lõi bao gồm: phạm vi kiểm toán (số lượng phòng ban, quy trình nghiệp vụ cần rà soát), quy mô và độ phức tạp của hệ thống công nghệ thông tin đang vận hành, thời gian triển khai dự án thực tế của các chuyên gia, và yêu cầu đặc thù về đầu ra (doanh nghiệp chỉ cần báo cáo phát hiện rủi ro hay yêu cầu xây dựng chi tiết các SOP mới và đồng hành giám sát triển khai dài hạn sau kiểm toán).

Nội dung liên quan

Tin tức Kiểm toán

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức

Tin tức

Kiểm toán