Nhằm tháo gỡ khó khăn cho cộng đồng doanh nghiệp trong việc triển khai Thông tư số 121/2025/TT-BTC, Cục Hải quan đã ban hành Công văn số 8444/CHQ-GSQL ngày 02/02/2026. Văn bản này cung cấp hướng dẫn chi tiết cho 40 nhóm vướng mắc phổ biến liên quan đến quy trình hủy tờ khai, định mức nguyên vật liệu và quản lý cơ sở sản xuất xuất khẩu. Đây là những thay đổi trọng yếu mà doanh nghiệp xuất nhập khẩu cần nắm vững để đảm bảo tính tuân thủ trong năm 2026.

File 40 câu hỏi và trả lời

Quy định mới về hủy tờ khai xuất khẩu tại chỗ

Một trong những điểm mới đáng chú ý tại Điều 22 sửa đổi là quy trình kiểm soát tờ khai đối ứng. Theo hướng dẫn tại Công văn 8444/CHQ-GSQL, hệ thống hải quan điện tử sẽ tự động rà soát và đưa ra cảnh báo nếu chưa có tờ khai nhập khẩu đối ứng.

Cụ thể, đối với các loại hình xuất khẩu tại chỗ, nếu doanh nghiệp không mở tờ khai nhập khẩu đối ứng trong thời hạn 15 ngày kể từ ngày thông quan tờ khai xuất khẩu, hệ thống sẽ thực hiện lệnh hủy. Việc thông báo trước từ hệ thống giúp doanh nghiệp chủ động phối hợp với đối tác để hoàn tất thủ tục, tránh các rủi ro pháp lý phát sinh do chậm trễ.

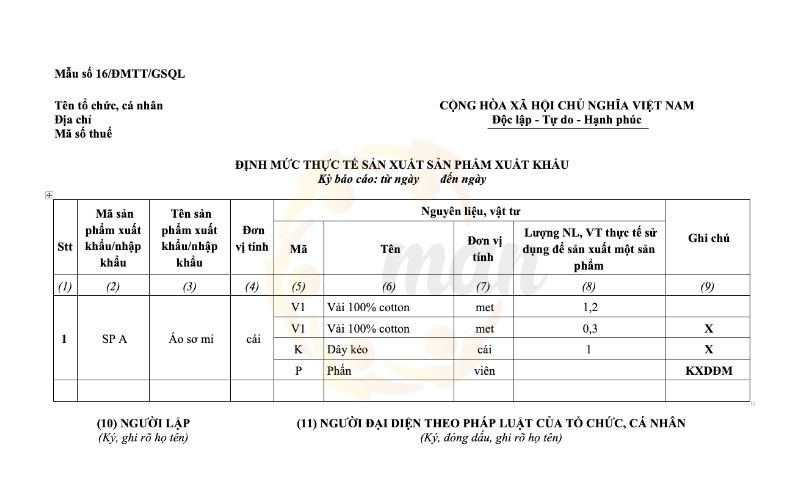

Quản lý định mức sử dụng nguyên vật liệu và mẫu báo cáo

Thông tư 121/2025/TT-BTC đã sửa đổi Điều 55 về cách thức xác định và báo cáo định mức. Công văn 8444/CHQ-GSQL làm rõ các nguồn nguyên vật liệu phải thực hiện báo cáo theo Mẫu số 16/ĐMTT/GSQL bao gồm cả hàng nhập khẩu và hàng mua nội địa phục vụ sản xuất xuất khẩu.

Về thời điểm xây dựng và quyết toán định mức đối với sản phẩm tái nhập để tái chế, sửa chữa, doanh nghiệp cần lưu ý thực hiện ngay tại thời điểm phát sinh nghiệp vụ. Việc quản lý chặt chẽ định mức theo đúng thực tế sản xuất là cơ sở quan trọng để cơ quan hải quan thực hiện kiểm tra sau thông quan và hoàn thuế.

Thủ tục thông báo và kiểm tra cơ sở sản xuất xuất khẩu

Sửa đổi tại Điều 56 và Điều 57 mang đến những thay đổi về thẩm quyền tiếp nhận và trách nhiệm của doanh nghiệp trong việc cập nhật thông tin cơ sở sản xuất.

Thẩm quyền tiếp nhận thông báo cơ sở sản xuất

Theo quy định mới, cơ quan tiếp nhận thông báo là chi cục hải quan cửa khẩu hoặc ngoài cửa khẩu quản lý trực tiếp địa bàn nơi có cơ sở sản xuất của tổ chức, cá nhân. Trong trường hợp doanh nghiệp có nhiều cơ sở sản xuất nằm tại các địa bàn khác nhau, doanh nghiệp phải nộp thông báo cho đơn vị hải quan quản lý tương ứng với từng địa bàn đó.

Trách nhiệm cập nhật thông tin khi có thay đổi

Doanh nghiệp có nghĩa vụ thông báo lại thông tin khi có sự thay đổi về cơ sở sản xuất. Tuy nhiên, hướng dẫn tại Công văn 8444/CHQ-GSQL cũng tạo điều kiện thuận lợi bằng cách phân loại mức độ thay đổi:

- Nếu thay đổi nhỏ về máy móc, thiết bị hoặc nhân lực mà không làm thay đổi năng lực sản xuất thực tế, doanh nghiệp được phép gộp thông báo chậm nhất vào ngày 10 của quý tiếp theo.

- Nếu doanh nghiệp thực hiện thuê gia công lại toàn bộ hợp đồng, đây được coi là trường hợp bắt buộc phải kiểm tra cơ sở sản xuất tại đơn vị nhận gia công theo khoản 21 Điều 1 Nghị định 167/2025/NĐ-CP.

Hướng dẫn về báo cáo quyết toán và doanh nghiệp chế xuất

Quy trình nộp báo cáo quyết toán (BCQT) có sự chuyển giao về đơn vị tiếp nhận để tối ưu hóa công tác quản lý theo khu vực.

Cơ quan tiếp nhận báo cáo quyết toán theo lộ trình

Đối với báo cáo quyết toán cho năm tài chính 2025, doanh nghiệp vẫn thực hiện nộp tại đơn vị hải quan hiện đang quản lý trực tiếp. Tuy nhiên, từ năm tài chính 2026 trở đi, việc nộp báo cáo sẽ được thực hiện tại các đơn vị do Chi cục Hải quan khu vực phân công theo mô hình mới quy định tại Điều 60 sửa đổi.

Ưu đãi thủ tục cho doanh nghiệp chế xuất

Nhằm giảm bớt gánh nặng hành chính, Điều 74 sửa đổi quy định doanh nghiệp chế xuất (DNCX) không phải làm thủ tục chuyển mục đích sử dụng khi luân chuyển nguyên liệu giữa hoạt động gia công và sản xuất xuất khẩu. Quy định này áp dụng cho cả hàng hóa thuộc đối tượng chịu thuế, giúp doanh nghiệp linh hoạt hơn trong việc điều phối nguồn lực sản xuất mà không cần thực hiện các bước khai báo chuyển đổi phức tạp như trước đây.

Kết luận về quy định hải quan mới năm 2026

Việc ban hành Công văn 8444/CHQ-GSQL là bước đi cần thiết để cụ thể hóa các quy định tại Thông tư 121/2025/TT-BTC, giúp doanh nghiệp giảm thiểu rủi ro pháp lý trong quá trình thông quan. Những thay đổi về thời hạn hủy tờ khai, cách tính định mức và cơ chế thông báo cơ sở sản xuất cho thấy nỗ lực của cơ quan hải quan trong việc hiện đại hóa và minh bạch hóa thủ tục. Doanh nghiệp cần chủ động rà soát quy trình nội bộ, cập nhật phần mềm khai báo để thích nghi kịp thời với các yêu cầu mới này, đảm bảo dòng chảy hàng hóa không bị gián đoạn.

Để nhận được sự hỗ trợ chi tiết về thủ tục hải quan và các vấn đề pháp lý liên quan đến xuất nhập khẩu, quý doanh nghiệp có thể liên hệ trực tiếp với chúng tôi.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức Kế toán - Thuế

Tin tức

Tin tức

Tin tức

Tin tức

Tin tức