Theo Công văn số 17194/CHQ-NVTHQ ngày 5/6/2026 của Cục Hải quan, hàng hóa nhập khẩu để tạo tài sản cố định thuộc dự án ưu đãi đầu tư có thể được miễn thuế nhập khẩu theo quy định. Tuy nhiên, việc miễn thuế nhập khẩu thông thường không đồng nghĩa với việc doanh nghiệp đương nhiên được miễn thuế chống bán phá giá hàng nhập khẩu. Vậy doanh nghiệp phải xác định nghĩa vụ thuế như thế nào để đảm bảo an toàn tài chính và phòng ngừa rủi ro pháp lý? Bài viết dưới đây sẽ phân tích chi tiết quy định hiện hành và đưa ra những lưu ý thực tiễn quan trọng nhất.

| Tiêu chí đối chiếu | Kết luận thực tế | Căn cứ pháp lý |

|---|---|---|

| Hàng nhập khẩu tạo tài sản cố định có được miễn thuế nhập khẩu? | Có thể được miễn thuế nhập khẩu thông thường nếu thuộc dự án ưu đãi đầu tư. | Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 |

| Hàng nhập khẩu tạo tài sản cố định có được miễn thuế chống bán phá giá? | Không đương nhiên được miễn thuế chống bán phá giá bổ sung. | Công văn số 17194/CHQ-NVTHQ ngày 5/6/2026 |

| Hành động doanh nghiệp cần thực hiện | Chủ động đối chiếu danh mục hàng hóa bị áp thuế phòng vệ và nộp hồ sơ xin miễn trừ (nếu có). | Quyết định áp thuế của Bộ Công Thương đối với từng mặt hàng |

Thuế chống bán phá giá hàng nhập khẩu là gì?

Để hiểu rõ nghĩa vụ tài chính của doanh nghiệp, trước hết cần tiếp cận khái niệm thuế dưới góc độ pháp lý quy chuẩn. Theo quy định tại Khoản 5 Điều 4 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, thuế chống bán phá giá được định nghĩa là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bị bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất nội địa. Như vậy, về mặt bản chất, đây không phải là sắc thuế nhập khẩu thông thường mà là một công cụ phòng vệ thương mại có tính chất bù đắp nhằm lập lại môi trường cạnh tranh công bằng.

Mục đích cốt lõi của việc áp dụng biện pháp thuế này là thiết lập một rào cản kỹ thuật hợp pháp để trung hòa biên độ bán phá giá của các nhà sản xuất nước ngoài. Khi hàng ngoại nhập được bán vào thị trường Việt Nam với mức giá thấp hơn giá bán tại thị trường nội địa của chính nước xuất khẩu, cơ quan quản lý sẽ sử dụng sắc thuế bổ sung này để kéo mức giá bán thực tế tại Việt Nam về đúng giá trị thương mại thông thường.

Về bản chất quản lý nhà nước, biện pháp phòng vệ thương mại này chỉ mang tính chất tạm thời và được thực thi dựa trên kết quả điều tra độc lập, khách quan của Bộ Công Thương theo các trình tự nghiêm ngặt quy định tại Luật Quản lý ngoại thương. Sắc thuế bổ sung này chỉ phát sinh hiệu lực khi có quyết định chính thức bằng văn bản từ Bộ Công Thương đối với từng nhóm mặt hàng và mã HS cụ thể, chứ không áp dụng đại trà lên toàn bộ hàng hóa nhập khẩu.

Hàng nhập khẩu tạo tài sản cố định có chịu thuế chống bán phá giá không

Mối tương quan giữa chính sách khuyến khích đầu tư và các biện pháp bảo hộ thương mại luôn là một chủ đề phức tạp, đòi hỏi sự phân tích rạch ròi giữa các văn bản pháp luật khác nhau nhằm bảo đảm sự tuân thủ tối đa cho doanh nghiệp.

Tóm tắt nhanh:

- Hàng hóa nhập khẩu tạo tài sản cố định có thể được miễn thuế nhập khẩu thông thường theo chính sách ưu đãi đầu tư.

- Việc miễn thuế nhập khẩu không đồng nghĩa với việc đương nhiên được miễn thuế chống bán phá giá.

- Doanh nghiệp bắt buộc phải đối chiếu quyết định áp thuế chống bán phá giá và quyết định miễn trừ liên quan đối với từng mặt hàng cụ thể.

- Hướng dẫn chính thức được quy định tại Công văn số 17194/CHQ-NVTHQ ngày 5/6/2026 của Cục Hải quan.

Quy định miễn thuế nhập khẩu đối với tài sản cố định

Để thu hút dòng vốn đầu tư vào các ngành nghề và địa bàn ưu đãi, Nhà nước Việt Nam áp dụng chính sách ưu đãi miễn thuế nhập khẩu đối với các thiết bị, máy móc tạo tài sản cố định. Căn cứ pháp lý cao nhất cho chính sách này nằm tại Khoản 11 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13.

Quy định này được hướng dẫn chi tiết tại Điều 14 Nghị định số 134/2016/NĐ-CP và sau đó được sửa đổi, bổ sung bởi Nghị định số 18/2021/NĐ-CP. Theo đó, các dự án thuộc ngành nghề ưu đãi đầu tư hoặc các dự án triển khai tại địa bàn ưu đãi đầu tư có điều kiện kinh tế xã hội đặc biệt khó khăn sẽ được miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định, bao gồm máy móc, thiết bị, phương tiện vận tải chuyên dùng và linh kiện, chi tiết, bộ phận rời đi kèm. Doanh nghiệp phải thực hiện đầy đủ quy trình đăng ký Danh mục hàng hóa nhập khẩu miễn thuế với cơ quan hải quan trước khi đăng ký tờ khai nhập khẩu lô hàng đầu tiên, tuân thủ đúng trình tự quy định tại Điều 30 và Điều 31 của Nghị định này.

Hướng dẫn tại Công văn số 17194/CHQ-NVTHQ của Cục Hải quan

Mặc dù chính sách ưu đãi đối với tài sản cố định rất rõ ràng, nhưng việc xử lý nghĩa vụ thuế phòng vệ thương mại đối với các mặt hàng này lại có sự khác biệt lớn về mặt nguyên tắc. Để tháo gỡ các vướng mắc phát sinh trong thực tế, Cục Hải quan đã ban hành Công văn số 17194/CHQ-NVTHQ ngày 5/6/2026 đưa ra những chỉ dẫn pháp lý mang tính định hướng rõ ràng cho các bên liên quan.

Theo hướng dẫn của Cục Hải quan tại Công văn số 17194/CHQ-NVTHQ, việc miễn thuế nhập khẩu đối với hàng hóa tạo tài sản cố định không phải là căn cứ đương nhiên để miễn thuế chống bán phá giá. Doanh nghiệp cần đối chiếu thêm quyết định áp dụng thuế chống bán phá giá và các quy định miễn trừ liên quan đối với từng mặt hàng cụ thể. Thuế chống bán phá giá là sắc thuế phòng vệ thương mại được điều chỉnh bởi hệ thống pháp luật riêng biệt về quản lý ngoại thương và chịu sự chế tài của các quyết định chuyên biệt do Bộ Công Thương ban hành.

Công văn cũng hướng dẫn rõ ràng rằng cơ chế kê khai, thu, nộp và hoàn trả đối với thuế chống bán phá giá sẽ được thực hiện tương tự như quy trình áp dụng cho thuế nhập khẩu thông thường theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu. Điều này có nghĩa là về mặt thủ tục hành chính, doanh nghiệp vẫn phải thực hiện kê khai mã sắc thuế phòng vệ trên hệ thống hải quan điện tử và thực hiện nghĩa vụ tài chính tương ứng, trừ khi mặt hàng đó nằm trong danh mục được Bộ Công Thương ban hành quyết định miễn trừ áp dụng biện pháp phòng vệ thương mại cụ thể.

Lưu ý quan trọng: Việc miễn thuế nhập khẩu thông thường theo chính sách ưu đãi đầu tư không phải là căn cứ đương nhiên để miễn trừ thuế chống bán phá giá. Doanh nghiệp cần kiểm tra riêng quyết định áp dụng biện pháp chống bán phá giá đối với từng mặt hàng nhập khẩu để phòng ngừa rủi ro phát sinh chi phí ngoài kế hoạch.

Trường hợp tháp điện gió theo Quyết định số 3453/QĐ-BCT

Để minh chứng cho nguyên tắc pháp lý trên, chúng ta có thể phân tích trường hợp điển hình của sản phẩm tháp điện gió nhập khẩu cho các dự án điện năng lượng tái tạo tại Việt Nam. Tháp điện gió là bộ phận cấu thành không thể thiếu của tổ máy phát điện gió, thường thuộc diện được xem xét miễn thuế nhập khẩu ưu đãi tạo tài sản cố định của dự án năng lượng sạch.

Tuy nhiên, mặt hàng tháp điện gió nhập khẩu (thường được phân loại theo các mã HS 7308.20.11, 7308.20.19 hoặc đi kèm tổ máy phát điện gió theo mã HS 8502.31.10, 8502.31.20) đã bị áp dụng thuế chống bán phá giá chính thức theo Quyết định số 3453/QĐ-BCT của Bộ Công Thương.

| Tiêu chí đối chiếu | Chi tiết áp dụng đối với tháp điện gió |

|---|---|

| Tạo tài sản cố định | Có (thuộc dự án nhà máy điện gió) |

| Được miễn thuế nhập khẩu thông thường | Có thể được miễn (nếu đáp ứng điều kiện ưu đãi đầu tư) |

| Thuộc diện áp dụng thuế chống bán phá giá | Có (theo Quyết định số 3453/QĐ-BCT của Bộ Công Thương) |

| Nghĩa vụ nộp thuế chống bán phá giá thực tế | Có thể phải nộp (phụ thuộc vào xuất xứ quốc gia sản xuất và quyết định miễn trừ) |

| Căn cứ pháp lý hướng dẫn hải quan | Công văn số 17194/CHQ-NVTHQ ngày 5/6/2026 |

Áp dụng hướng dẫn từ Công văn số 17194/CHQ-NVTHQ vào trường hợp này, khi doanh nghiệp tiến hành nhập khẩu tháp điện gió để lắp đặt cho dự án, mặc dù lô hàng này được cơ quan hải quan chấp thuận miễn thuế nhập khẩu ưu đãi theo Danh mục tài sản cố định đã đăng ký, doanh nghiệp vẫn có thể phải nộp thuế chống bán phá giá nếu sản phẩm nhập khẩu đó có xuất xứ từ quốc gia hoặc nhà sản xuất nằm trong danh sách bị áp dụng biện pháp phòng vệ thương mại theo Quyết định số 3453/QĐ-BCT. Khoản thuế bổ sung này không thuộc phạm vi được miễn trừ của chính sách ưu đãi đầu tư thông thường, trừ phi dự án của doanh nghiệp xin được quyết định miễn trừ áp dụng biện pháp phòng vệ thương mại từ Bộ Công Thương do đáp ứng các tiêu chuẩn kỹ thuật đặc thù mà sản xuất trong nước chưa thể cung ứng.

Cách tính thuế chống bán phá giá hàng nhập khẩu

Thuế chống bán phá giá không có một công thức chung áp dụng cho mọi trường hợp. Mức thuế được xác định theo quyết định áp dụng của Bộ Công Thương đối với từng vụ việc phòng vệ thương mại cụ thể.

| Hình thức áp dụng | Cách xác định |

|---|---|

| Thuế suất theo tỷ lệ (%) | Tính trên trị giá hải quan của hàng hóa nhập khẩu. |

| Thuế tuyệt đối | Tính theo số tiền cố định trên mỗi đơn vị hàng hóa thực tế (ví dụ: USD/tấn, USD/kg). |

| Thuế riêng cho từng nhà sản xuất | Áp dụng theo mức thuế suất hoặc mức thuế tuyệt đối ghi rõ trong quyết định của Bộ Công Thương đối với từng nhà sản xuất, xuất khẩu nước ngoài. |

Ngoài khoản thuế phải nộp trực tiếp, doanh nghiệp cần lưu ý thuế chống bán phá giá còn ảnh hưởng trực tiếp đến cơ sở tính thuế nhập khẩu và thuế GTGT hàng nhập khẩu và thuế Tiêu thụ đặc biệt (nếu có). Khoản thuế bổ sung này sẽ được cộng vào trị giá tính thuế, làm gia tăng tổng số thuế phải nộp ở khâu nhập khẩu, tạo áp lực đáng kể lên dòng tiền của doanh nghiệp tại cửa khẩu.

| Chỉ tiêu tài chính | Giá trị áp dụng thực tế (Ví dụ tháp điện gió) |

|---|---|

| Trị giá hải quan | 5.000.000.000 đồng |

| Thuế nhập khẩu thông thường | Được miễn (theo chính sách tạo tài sản cố định) |

| Thuế chống bán phá giá tạm tính | 15% |

| Thuế chống bán phá giá phải nộp | 750.000.000 đồng |

| Cơ sở tính thuế Giá trị gia tăng (VAT) | 5.750.000.000 đồng |

| Thuế Giá trị gia tăng (VAT) phải nộp (10%) | 575.000.000 đồng |

Ví dụ trên cho thấy việc không được miễn thuế chống bán phá giá đã đẩy chi phí VAT hàng nhập khẩu tăng thêm 75.000.000 đồng so với dự toán ban đầu (từ 500.000.000 đồng lên 575.000.000 đồng). Đây là rủi ro tài chính phát sinh trực tiếp từ cơ chế tính thuế chồng thuế mà kế toán doanh nghiệp cần dự phòng chính xác trước khi tiến hành thông quan.

Khi nào hàng hóa bị áp thuế chống bán phá giá

Căn cứ theo pháp luật phòng vệ thương mại hiện hành, cơ quan quản lý nhà nước không tự ý áp đặt thuế bổ sung mà phải trải qua một quá trình điều tra toàn diện. Để một mặt hàng nhập khẩu bị áp dụng thuế chống bán phá giá, Bộ Công Thương phải xác định đầy đủ các điều kiện tiên quyết sau đây:

- Có hành vi bán phá giá: Biên độ bán phá giá của hàng hóa nhập khẩu vào Việt Nam phải được xác định cụ thể và nằm ngoài mức tối thiểu (thường là từ 2% trở lên). Biên độ này được tính toán dựa trên sự chênh lệch giữa giá trị thông thường của hàng hóa tại nước xuất khẩu và giá xuất khẩu sang Việt Nam.

- Có thiệt hại cho ngành sản xuất trong nước: Ngành sản xuất trong nước đang phải gánh chịu thiệt hại đáng kể hoặc có nguy cơ bị đe dọa gây ra thiệt hại nghiêm trọng, hoặc việc nhập khẩu này đang ngăn cản sự hình thành của một ngành sản xuất non trẻ trong nước. Các chỉ số thiệt hại thường bao gồm sự sụt giảm về doanh thu, thị phần, sản lượng, lợi nhuận hoặc công suất lao động của các doanh nghiệp nội địa cùng ngành.

- Có mối quan hệ nhân quả: Cơ quan chức năng phải chỉ ra được rằng chính hành vi bán phá giá của hàng hóa ngoại nhập là nguyên nhân trực tiếp dẫn tới những tổn thất, thiệt hại của ngành sản xuất trong nước, loại trừ các yếu tố khách quan khác như biến động kinh tế vĩ mô hay sự thay đổi công nghệ.

- Có quyết định áp dụng của Bộ Công Thương: Biện pháp phòng vệ này có hiệu lực tối đa là năm năm kể từ ngày quyết định áp dụng chính thức của Bộ Công Thương bắt đầu có hiệu lực, trừ trường hợp được gia hạn sau quá trình rà soát cuối kỳ từ Bộ Công Thương.

Hàng hóa nào đang bị áp thuế chống bán phá giá tại Việt Nam

Để giúp doanh nghiệp chủ động xây dựng kế hoạch mua sắm trang thiết bị vật tư, việc cập nhật danh sách các nhóm hàng đang chịu sự giám sát phòng vệ thương mại là vô cùng cần thiết. Dưới đây là bảng tổng hợp một số nhóm mặt hàng phổ biến đang bị áp dụng thuế chống bán phá giá hoặc đang trong quá trình điều tra tại Việt Nam:

| Nhóm mặt hàng nhập khẩu | Văn bản pháp lý áp dụng | Tình trạng áp dụng thực tế |

|---|---|---|

| Tháp điện gió | Quyết định số 3453/QĐ-BCT | Áp dụng mức thuế cụ thể đối với từng nhà sản xuất, xuất khẩu nước ngoài. |

| Thép cuộn cán nóng (HRC) | Quyết định số 4192/QĐ-BCT | Đang áp dụng thuế phòng vệ hoặc nằm trong diện điều tra rà soát nguồn gốc xuất xứ. |

| Thép hình, thép dây mạ | Quyết định số 1230/QĐ-BCT | Áp dụng thuế chống bán phá giá bổ sung đối với một số quốc gia châu Á. |

| Đường mía nhập khẩu | Quyết định số 1514/QĐ-BCT | Áp dụng thuế chống lẩn tránh biện pháp phòng vệ thương mại và thuế chống bán phá giá. |

| Bột ngọt (mì chính) | Quyết định số 1933/QĐ-BCT | Áp dụng thuế chống bán phá giá đối với hàng hóa có xuất xứ từ một số quốc gia chỉ định. |

Doanh nghiệp cần lưu ý gì khi nhập khẩu hàng hóa thuộc diện phòng vệ thương mại

Việc đối mặt với các sắc thuế phòng vệ thương mại đòi hỏi doanh nghiệp phải xây dựng một quy trình quản trị rủi ro thuế chặt chế và chuyên nghiệp nhằm bảo vệ dòng vốn đầu tư. Dưới đây là những lưu ý cốt lõi được đúc kết từ thực tiễn hỗ trợ doanh nghiệp:

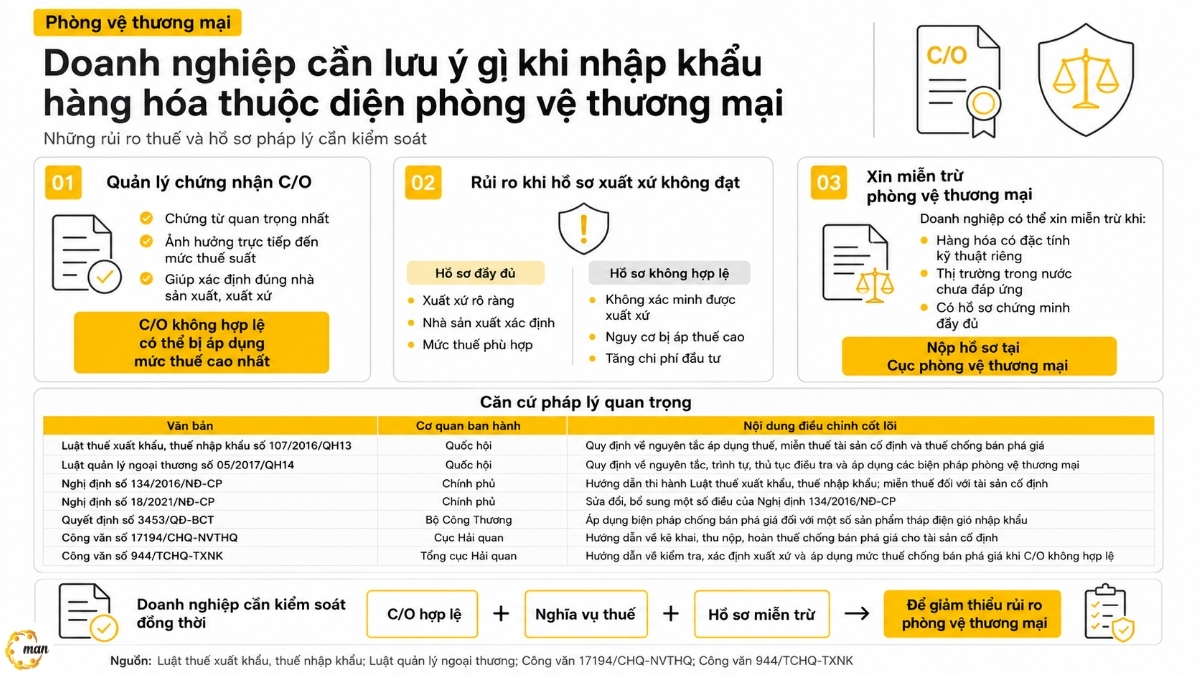

Trước tiên là vấn đề quản lý chứng nhận xuất xứ (C/O). Đây là chứng từ quan trọng nhất quyết định mức thuế suất phòng vệ thương mại mà doanh nghiệp phải gánh chịu khi thông quan. Theo tinh thần hướng dẫn từ các văn bản nghiệp vụ của Tổng cục Hải quan, điển hình là Công văn số 944/TCHQ-TXNK, việc cung cấp được chứng nhận xuất xứ hợp lệ, rõ ràng từ các nhà sản xuất không bị áp thuế hoặc có mức thuế suất thấp sẽ giúp doanh nghiệp tiết kiệm được hàng tỷ đồng tiền thuế. Ngược lại, nếu hồ sơ xuất xứ không rõ ràng hoặc không đáp ứng các tiêu chuẩn kiểm tra nghiêm ngặt của cơ quan hải quan, lô hàng sẽ ngay lập tức bị áp dụng mức thuế suất chung cao nhất dành cho nhóm đối tượng không hợp tác, gây thiệt hại nghiêm trọng đến tổng mức đầu tư của dự án.

Lưu ý quan trọng thứ hai là chủ động nghiên cứu và nộp hồ sơ xin miễn trừ áp dụng biện pháp phòng vệ thương mại. Pháp luật Việt Nam luôn mở ra cơ chế nhân văn cho các doanh nghiệp nhập khẩu hàng hóa phục vụ sản xuất khi các doanh nghiệp trong nước chưa đủ năng lực chế tạo các sản phẩm có đặc tính kỹ thuật tương tự. Doanh nghiệp cần chủ động phối hợp với các đơn vị tư vấn chuyên nghiệp để xây dựng hồ sơ minh chứng kỹ thuật đầy đủ, nộp lên Cục Phòng vệ thương mại để xin quyết định miễn trừ, từ đó tối ưu hóa tối đa nghĩa vụ thuế bổ sung này.

Căn cứ pháp lý áp dụng

Để giúp doanh nghiệp dễ dàng tra cứu và đối chiếu các quy định pháp luật liên quan đến thuế chống bán phá giá và chính sách ưu đãi đầu tư, dưới đây là hệ thống các văn bản pháp lý nền tảng đang có hiệu lực thi hành:

| Tên văn bản pháp lý | Cơ quan ban hành | Nội dung điều chỉnh cốt lõi |

|---|---|---|

| Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 | Quốc hội | Quy định về nguyên tắc áp dụng thuế, các trường hợp miễn thuế nhập khẩu tạo tài sản cố định (Khoản 11 Điều 16) và định nghĩa về thuế chống bán phá giá. |

| Luật Quản lý ngoại thương số 05/2017/QH14 | Quốc hội | Quy định về nguyên tắc, trình tự, thủ tục điều tra và áp dụng các biện pháp phòng vệ thương mại, bao gồm biện pháp chống bán phá giá tại Việt Nam. |

| Nghị định số 134/2016/NĐ-CP và Nghị định số 18/2021/NĐ-CP | Chính phủ | Hướng dẫn chi tiết thi hành Luật Thuế xuất khẩu, thuế nhập khẩu; quy định chi tiết hồ sơ, thủ tục và điều kiện được miễn thuế đối với tài sản cố định của dự án ưu đãi đầu tư. |

| Quyết định số 3453/QĐ-BCT | Bộ Công Thương | Quyết định chính thức về việc áp dụng biện pháp chống bán phá giá đối với một số sản phẩm tháp điện gió nhập khẩu vào Việt Nam. |

| Công văn số 17194/CHQ-NVTHQ | Cục Hải quan | Văn bản hướng dẫn trực tiếp về việc thực hiện kê khai, thu nộp, hoàn thuế chống bán phá giá đối với hàng hóa nhập khẩu tạo tài sản cố định của đối tượng ưu đãi đầu tư. |

| Công văn số 944/TCHQ-TXNK | Tổng cục Hải quan | Văn bản hướng dẫn về việc kiểm tra, xác định xuất xứ hàng hóa và áp dụng mức thuế chống bán phá giá trong trường hợp doanh nghiệp không xuất trình được C/O hợp lệ. |

Câu hỏi thường gặp về thuế chống bán phá giá

Để giúp các doanh nghiệp và bộ phận kế toán có cái nhìn toàn diện và xử lý nhanh chóng các tình huống phát sinh trong thực tế, dưới đây là lời giải đáp cho những vướng mắc phổ biến nhất liên quan đến sắc thuế bổ sung này.

Hàng nhập khẩu tạo tài sản cố định có được miễn thuế chống bán phá giá không?

Không đương nhiên được miễn. Các chính sách ưu đãi đầu tư hiện hành chỉ quy định việc miễn thuế nhập khẩu thông thường (như thuế MFN hay thuế suất ưu đãi đặc biệt FTA) đối với thiết bị, máy móc tạo tài sản cố định. Thuế chống bán phá giá là sắc thuế phòng vệ thương mại bổ sung, chịu sự điều chỉnh của các quyết định áp thuế chuyên biệt từ Bộ Công Thương và không thuộc phạm vi được miễn trừ tự động theo các chính sách ưu đãi đầu tư thông thường. Doanh nghiệp cần đối chiếu quyết định áp thuế và các quyết định miễn trừ liên quan đối với từng mặt hàng cụ thể.

Thuế chống bán phá giá có phải là thuế nhập khẩu không?

Về bản chất pháp lý và hệ thống phân loại ngân sách, thuế chống bán phá giá được xác định là một khoản thuế nhập khẩu bổ sung. Sắc thuế này được áp dụng riêng biệt đối với hàng hóa bị bán phá giá khi nhập khẩu vào Việt Nam nhằm bảo vệ ngành sản xuất nội địa. Do đó, các quy trình quản lý hành chính về kê khai, thu thuế, nộp thuế and hoàn thuế đối với khoản thuế này đều được thực hiện tương tự như quy định của pháp luật về thuế nhập khẩu thông thường.

Thuế chống bán phá giá có được miễn theo ưu đãi đầu tư không?

Câu trả lời là không. Các chính sách ưu đãi đầu tư hiện hành của Việt Nam chỉ quy định việc miễn thuế nhập khẩu thông thường (thuế suất MFN hoặc thuế suất ưu đãi đặc biệt FTA) đối với thiết bị, máy móc nhập khẩu để tạo tài sản cố định. Thuế chống bán phá giá là biện pháp phòng vệ thương mại đặc biệt, chịu sự điều chỉnh của các quyết định chuyên biệt do Bộ Công Thương ban hành và không thuộc phạm vi được miễn trừ tự động theo các chính sách khuyến khích đầu tư thông thường.

Ai quyết định áp dụng thuế chống bán phá giá?

Cơ quan có thẩm quyền cao nhất quyết định việc áp dụng, thay đổi hoặc chấm dứt biện pháp chống bán phá giá tại Việt Nam là Bộ trưởng Bộ Công Thương. Quyết định áp thuế được ban hành dựa trên kết quả điều tra độc lập, khách quan của Cục Phòng vệ thương mại và phải chứng minh được đầy đủ các yếu tố về hành vi bán phá giá, thiệt hại của ngành sản xuất trong nước cũng như mối quan hệ nhân quả giữa hai yếu tố này.

Làm sao biết hàng hóa của doanh nghiệp có bị áp thuế chống bán phá giá không?

Doanh nghiệp có thể chủ động kiểm tra bằng cách đối chiếu mã HS, mô tả kỹ thuật và quốc gia xuất xứ của hàng hóa dự kiến nhập khẩu với danh mục các quyết định áp dụng biện pháp phòng vệ thương mại đang có hiệu lực. Các thông tin này luôn được cập nhật công khai và chính xác trên Cổng thông tin điện tử của Bộ Công Thương và trang thông tin chuyên ngành của Cục Phòng vệ thương mại. Ngoài ra, việc tham vấn các đơn vị tư vấn hải quan và kế toán chuyên nghiệp cũng là giải pháp an toàn giúp doanh nghiệp xác định chính xác nghĩa vụ thuế trước khi ký kết hợp đồng thương mại.

Thuế chống bán phá giá có được khấu trừ VAT không?

Khoản thuế chống bán phá giá nộp ở khâu nhập khẩu không phải là thuế Giá trị gia tăng nên bản thân nó không được khấu trừ trực tiếp như thuế VAT đầu vào. Tuy nhiên, do số tiền thuế chống bán phá giá nộp ở khâu nhập khẩu được cộng thẳng vào trị giá tính thuế hải quan để làm cơ sở tính thuế VAT hàng nhập khẩu, nên số tiền thuế VAT phát sinh tăng thêm từ khoản thuế này vẫn được doanh nghiệp kê khai và khấu trừ thuế VAT đầu vào bình thường nếu đáp ứng đầy đủ điều kiện khấu trừ theo quy định của pháp luật thuế Giá trị gia tăng.

Thuế chống bán phá giá có được hoàn không?

Thuế chống bán phá giá hoàn toàn có thể được hoàn lại trong một số trường hợp cụ thể được pháp luật quy định rõ ràng. Trường hợp phổ biến nhất là khi kết quả rà soát hành chính của Bộ Công Thương xác định mức thuế suất chính thức cuối cùng thấp hơn mức thuế suất tạm thời mà doanh nghiệp đã thực nộp trước đó khi thông quan hàng hóa trong giai đoạn điều tra. Ngoài ra, nếu doanh nghiệp chứng minh được hàng hóa thực tế đã nộp thuế phòng vệ nhưng sau đó được tái xuất khẩu nguyên trạng ra nước ngoài, hoặc khi doanh nghiệp nhận được quyết định miễn trừ áp dụng biện pháp phòng vệ thương mại từ Bộ Công Thương có điều khoản hiệu lực hồi tố đối với các lô hàng đã thông quan, cơ quan hải quan sẽ tiến hành các thủ tục hoàn trả số tiền thuế nộp thừa theo đúng trình tự pháp luật hải quan.

Không có chứng nhận xuất xứ thì áp dụng mức thuế nào?

Khi doanh nghiệp nhập khẩu nhóm mặt hàng thuộc diện đang bị điều tra hoặc áp dụng biện pháp phòng vệ thương mại nhưng tại thời điểm thông quan lại không xuất trình được chứng nhận xuất xứ (C/O) hợp lệ, cơ quan hải quan bắt buộc phải áp dụng mức thuế suất chống bán phá giá cao nhất hiện hành đối với quốc gia hoặc vùng lãnh thổ bị áp dụng biện pháp đó. Việc thiếu hụt chứng từ nguồn gốc xuất xứ hoặc nộp các chứng từ không đáp ứng điều kiện kiểm tra kỹ thuật của cơ quan chức năng sẽ khiến doanh nghiệp mất đi cơ hội hưởng các mức thuế suất ưu đãi riêng biệt dành cho từng nhà sản xuất xuất khẩu có thiện chí hợp tác điều tra, dẫn đến việc phải chịu gánh nặng tài chính ở mức tối đa.

Kết luận

Việc nắm vững các quy định về thuế chống bán phá giá hàng nhập khẩu là điều kiện tiên quyết để đảm bảo sự an toàn tài chính và tuân thủ pháp lý cho các doanh nghiệp, đặc biệt là đối với các nhà đầu tư dự án ưu đãi tạo tài sản cố định. Qua những chỉ dẫn rõ ràng tại Công văn số 17194/CHQ-NVTHQ của Cục Hải quan, có thể khẳng định rằng chính sách ưu đãi miễn thuế nhập khẩu thông thường cho tài sản cố định không tự động bao trùm lên nghĩa vụ thuế phòng vệ thương mại. Để giảm thiểu rủi ro phát sinh chi phí ngoài kế hoạch, doanh nghiệp cần chủ động cập nhật danh mục hàng hóa bị áp thuế, chuẩn bị hồ sơ chứng nhận xuất xứ chuẩn chỉnh và phối hợp chặt chẽ với các đơn vị tư vấn chuyên nghiệp nhằm xây dựng phương án kiểm soát dòng tiền và thực hiện các thủ tục miễn trừ thuế một cách tối ưu nhất.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế