Công văn số 473/TCS5-NVDTPC của Thuế cơ sở 5 tỉnh Đồng Tháp đang được nhiều hộ kinh doanh, cá nhân bán hàng online và người kinh doanh nhỏ lẻ đặc biệt quan tâm vì liên quan trực tiếp đến việc khai thuế hộ kinh doanh, theo dõi doanh thu thực tế và xử lý tờ khai quý 1. Điểm đáng chú ý nhất của Công văn số 473/TCS5-NVDTPC là hướng dẫn rõ trường hợp hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống sẽ không phải nộp tờ khai thuế hàng quý, đồng thời làm rõ cách xử lý nếu đã lỡ kê khai hoặc nộp thuế trước đó.

Không chỉ mang tính hướng dẫn thủ tục, Công văn số 473/TCS5-NVDTPC còn phản ánh xu hướng quản lý thuế mới đối với hộ kinh doanh online, người bán hàng qua TikTok Shop, Shopee, Facebook và các cá nhân nhận thanh toán qua tài khoản ngân hàng hoặc ví điện tử. Vì vậy, việc hiểu đúng nội dung công văn sẽ giúp hộ kinh doanh hạn chế rủi ro bị truy thu, xử phạt hoặc sai sót trong quá trình kê khai doanh thu thực tế.

Công văn số 473/TCS5-NVDTPC là gì?

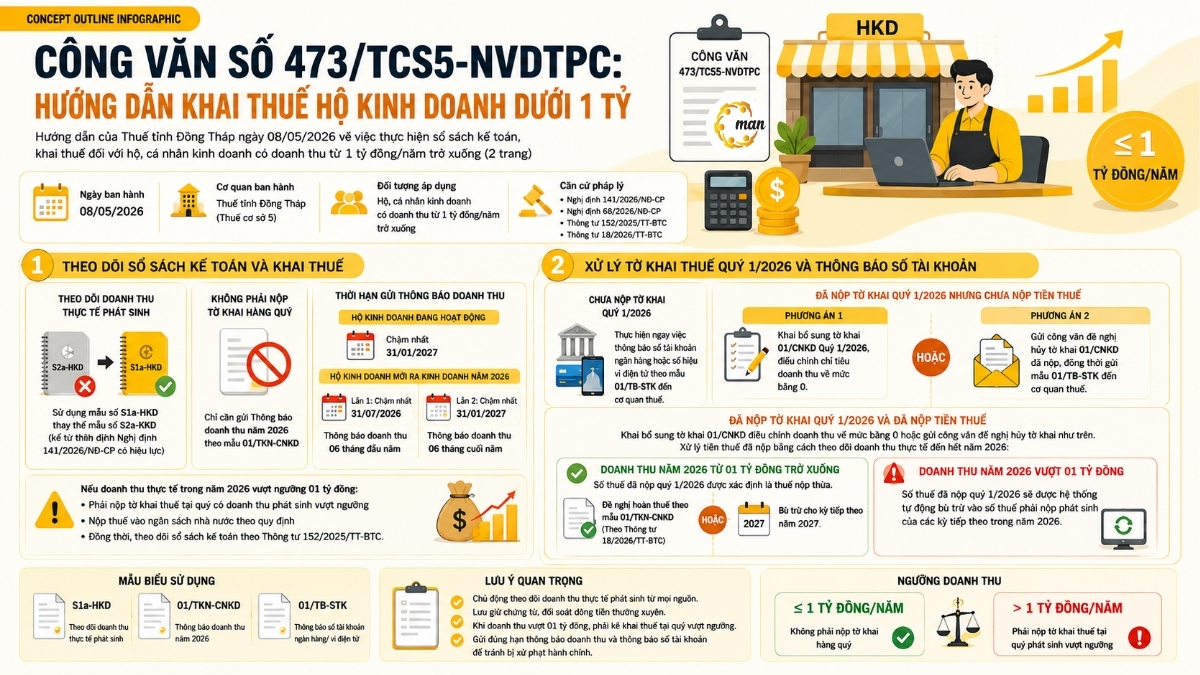

Công văn số 473/TCS5-NVDTPC được Thuế cơ sở 5 tỉnh Đồng Tháp ban hành nhằm hướng dẫn hộ kinh doanh, cá nhân kinh doanh thực hiện chế độ sổ sách kế toán và khai thuế theo các quy định mới tại Nghị định 141/2026/NĐ-CP và Nghị định 68/2026/NĐ-CP.

Nội dung của Công văn số 473/TCS5-NVDTPC tập trung vào nhóm hộ kinh doanh có doanh thu dự kiến hoặc doanh thu thực tế không vượt quá 1 tỷ đồng mỗi năm. Đây là nhóm đối tượng rất lớn hiện nay, bao gồm:

- Hộ kinh doanh truyền thống

- Cá nhân bán hàng online

- Người livestream bán hàng

- Chủ shop trên sàn thương mại điện tử

- Hộ kinh doanh dịch vụ nhỏ lẻ

Ngoài việc hướng dẫn khai thuế hộ kinh doanh dưới 1 tỷ, Công văn số 473/TCS5-NVDTPC còn làm rõ cách xử lý đối với trường hợp đã nộp tờ khai 01/CNKD quý 1 hoặc đã phát sinh nộp tiền thuế vào ngân sách nhà nước.

Tóm tắt nhanh nội dung Công văn số 473/TCS5-NVDTPC

Trước khi đi vào chi tiết, hộ kinh doanh nên nắm nhanh những điểm quan trọng nhất trong Công văn số 473/TCS5-NVDTPC để xác định mình có thuộc diện áp dụng hay không.

| Nội dung | Thông tin chính |

|---|---|

| Số công văn | 473/TCS5-NVDTPC |

| Đối tượng áp dụng | Hộ, cá nhân kinh doanh dưới 1 tỷ đồng/năm |

| Điểm thay đổi lớn | Không phải nộp tờ khai quý |

| Nghĩa vụ chính | Theo dõi doanh thu thực tế |

| Mẫu sổ áp dụng | S1a-HKD |

| Mẫu thông báo | 01/TKN-CNKD |

| Mẫu tài khoản | 01/TB-STK |

| Ngưỡng quan trọng | 1 tỷ đồng doanh thu/năm |

Có thể thấy Công văn số 473/TCS5-NVDTPC không miễn hoàn toàn nghĩa vụ thuế mà chuyển trọng tâm sang quản lý doanh thu thực tế phát sinh. Vì vậy, hộ kinh doanh vẫn cần theo dõi dòng tiền, lưu chứng từ và kiểm soát doanh thu thường xuyên.

Theo Công văn số 473/TCS5-NVDTPC, hộ kinh doanh dưới 1 tỷ phải thực hiện gì?

Một trong những nội dung được tìm kiếm nhiều nhất hiện nay là hộ kinh doanh dưới 1 tỷ còn phải nộp tờ khai thuế hàng quý hay không? Theo hướng dẫn tại Công văn số 473/TCS5-NVDTPC, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống sẽ không phải nộp tờ khai thuế hàng quý như trước đây. Tuy nhiên, điều này không đồng nghĩa với việc không còn nghĩa vụ quản lý doanh thu hoặc theo dõi sổ sách kế toán.

Công văn số 473/TCS5-NVDTPC yêu cầu theo dõi doanh thu bằng mẫu nào?

Từ thời điểm Nghị định 141/2026/NĐ-CP có hiệu lực, hộ kinh doanh phải theo dõi doanh thu thực tế phát sinh bằng mẫu S1a-HKD thay thế mẫu S2a-HKD trước đây.

Việc chuyển sang theo dõi doanh thu thực tế có ý nghĩa rất quan trọng vì đây sẽ là căn cứ để cơ quan thuế xác định:

- Hộ kinh doanh có vượt ngưỡng 1 tỷ đồng hay không

- Có phát sinh nghĩa vụ kê khai thuế hay không

- Có thuộc diện hoàn thuế hoặc bù trừ thuế hay không

Trong thực tế, theo ghi nhận từ MAN – Master Accountant Network, nhiều hộ kinh doanh online hiện nay vẫn nhầm lẫn giữa doanh thu khoán và doanh thu thực tế, dẫn đến sai sót khi theo dõi dòng tiền nhận qua nhiều nền tảng khác nhau.

Công văn số 473/TCS5-NVDTPC quy định thời hạn gửi thông báo doanh thu ra sao?

Mặc dù không phải nộp tờ khai hàng quý trong đa số trường hợp, hộ kinh doanh vẫn phải gửi thông báo doanh thu theo mẫu 01/TKN-CNKD đúng thời hạn. Đối với hộ kinh doanh đang hoạt động ổn định, hạn cuối gửi thông báo doanh thu năm là ngày 31/1 năm sau và riêng trường hợp mới ra kinh doanh trong năm thì phải thực hiện thông báo 2 lần.

| Trường hợp | Thời hạn |

|---|---|

| Thông báo doanh thu 6 tháng đầu năm | Chậm nhất ngày 31/7 |

| Thông báo doanh thu 6 tháng cuối năm | Chậm nhất ngày 31/1 năm sau |

Hộ kinh doanh nên lưu ý rằng việc không gửi thông báo doanh thu đúng hạn vẫn có thể dẫn đến rủi ro xử phạt hành chính về thuế, đặc biệt khi dữ liệu doanh thu được đối soát qua ngân hàng hoặc sàn thương mại điện tử.

Công văn số 473/TCS5-NVDTPC xác định doanh thu 1 tỷ như thế nào?

Đây là nội dung đặc biệt quan trọng đối với người bán hàng online và hộ kinh doanh nhận thanh toán qua tài khoản ngân hàng. Nhiều người cho rằng doanh thu 1 tỷ đồng chỉ là khoản tiền mặt bán trực tiếp tại cửa hàng. Tuy nhiên, trên thực tế, doanh thu tính thuế hộ kinh doanh có thể bao gồm toàn bộ khoản thu phát sinh liên quan đến hoạt động kinh doanh.

Có tính doanh thu chuyển khoản không?

Câu trả lời là có.

Nếu khoản tiền chuyển khoản có bản chất là doanh thu bán hàng hoặc cung cấp dịch vụ thì vẫn có thể được tính vào doanh thu hộ kinh doanh. Đây cũng là lý do Công văn số 473/TCS5-NVDTPC yêu cầu hộ kinh doanh thông báo số tài khoản ngân hàng hoặc ví điện tử cho cơ quan thuế.

Có tính doanh thu từ sàn thương mại điện tử không?

Doanh thu từ Shopee, TikTok Shop, Lazada hoặc Facebook đều có thể được xem là doanh thu kinh doanh nếu phát sinh hoạt động bán hàng thường xuyên. Hiện nay, dữ liệu từ các sàn thương mại điện tử đang được tăng cường kết nối với cơ quan thuế. Vì vậy, việc không theo dõi doanh thu TMĐT hoặc kê khai thiếu doanh thu thực tế sẽ tiềm ẩn nhiều rủi ro.

Doanh thu dự kiến và doanh thu thực tế khác gì nhau?

Doanh thu dự kiến là mức doanh thu hộ kinh doanh tự xác định ban đầu để phục vụ quản lý thuế.

Trong khi đó, doanh thu thực tế là doanh thu phát sinh thật trong quá trình kinh doanh. Nếu doanh thu thực tế vượt ngưỡng 1 tỷ đồng thì hộ kinh doanh sẽ phải thực hiện nghĩa vụ kê khai và nộp thuế theo quy định.

Hộ kinh doanh cần làm gì ngay sau Công văn số 473/TCS5-NVDTPC?

Phần lớn người tìm kiếm Công văn số 473/TCS5-NVDTPC đều muốn biết mình cần xử lý hồ sơ thuế như thế nào trong từng trường hợp cụ thể.

Dưới đây là những tình huống phổ biến nhất hiện nay.

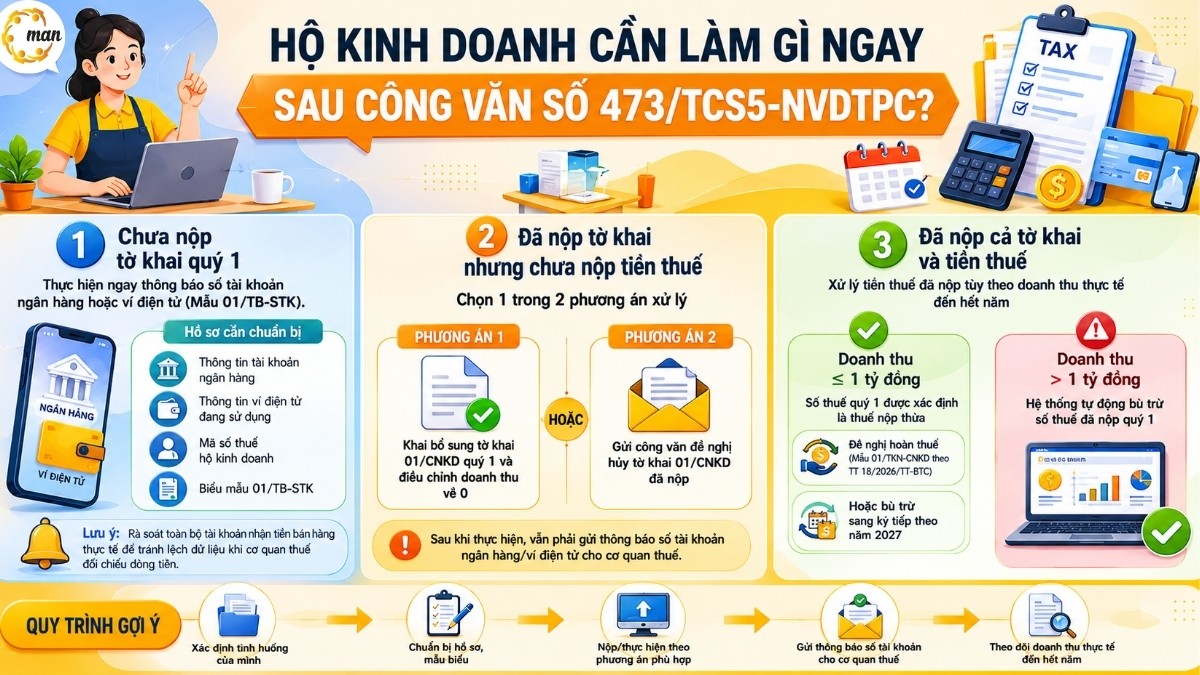

Trường hợp chưa nộp tờ khai quý 1

Nếu chưa nộp tờ khai quý 1, hộ kinh doanh cần thực hiện ngay việc thông báo số tài khoản ngân hàng hoặc ví điện tử theo mẫu 01/TB-STK.

Hồ sơ cần chuẩn bị

Để tránh thiếu sót khi làm việc với cơ quan thuế, hộ kinh doanh nên chuẩn bị:

- Thông tin tài khoản ngân hàng

- Thông tin ví điện tử đang sử dụng

- Mã số thuế hộ kinh doanh

- Biểu mẫu 01/TB-STK

Lưu ý khi thông báo tài khoản

Hộ kinh doanh nên rà soát toàn bộ tài khoản nhận tiền bán hàng thực tế để tránh tình trạng dữ liệu doanh thu không đồng nhất khi cơ quan thuế đối chiếu dòng tiền.

Trường hợp đã nộp tờ khai nhưng chưa nộp tiền thuế

Theo Công văn số 473/TCS5-NVDTPC, hộ kinh doanh có thể lựa chọn một trong hai phương án xử lý dưới đây.

| Phương án | Nội dung xử lý |

|---|---|

| Phương án 1 | Khai bổ sung tờ khai 01/CNKD và điều chỉnh doanh thu về 0 |

| Phương án 2 | Gửi công văn đề nghị hủy tờ khai đã nộp |

Sau khi thực hiện một trong hai phương án trên, hộ kinh doanh vẫn phải gửi thông báo số tài khoản ngân hàng cho cơ quan thuế theo hướng dẫn hiện hành.

Phương án khai bổ sung tờ khai

Đây là phương án được nhiều hộ kinh doanh lựa chọn vì thủ tục thường đơn giản hơn trong thực tế xử lý hồ sơ.

Phương án hủy tờ khai đã nộp

Trường hợp muốn hủy tờ khai, hộ kinh doanh cần chuẩn bị công văn đề nghị gửi cơ quan thuế quản lý trực tiếp.

Trường hợp đã nộp cả tờ khai và tiền thuế

Đây là tình huống khiến nhiều hộ kinh doanh lo lắng nhất hiện nay.

Theo hướng dẫn tại Công văn số 473/TCS5-NVDTPC, nếu doanh thu thực tế cả năm không vượt quá 1 tỷ đồng thì khoản thuế đã nộp quý 1 sẽ được xác định là số thuế nộp thừa.

Khi đó, hộ kinh doanh có thể:

- Đề nghị hoàn thuế

- Hoặc bù trừ sang kỳ tiếp theo

Ngược lại, nếu doanh thu thực tế vượt ngưỡng 1 tỷ đồng thì hệ thống sẽ tự động bù trừ số thuế đã nộp vào nghĩa vụ thuế phát sinh các quý tiếp theo.

Theo Công văn số 473/TCS5-NVDTPC, vượt 1 tỷ thì phải khai thuế ra sao?

Nhiều hộ kinh doanh hiện nay có tâm lý chủ quan vì nghĩ rằng chỉ cần doanh thu dự kiến dưới 1 tỷ là sẽ không phải kê khai thuế.

Tuy nhiên, nội dung quan trọng mà Công văn số 473/TCS5-NVDTPC nhấn mạnh là doanh thu thực tế phát sinh trong năm.

Thời điểm bắt đầu phải kê khai thuế

Ngay tại quý phát sinh doanh thu vượt ngưỡng 1 tỷ đồng, hộ kinh doanh sẽ phải thực hiện nghĩa vụ kê khai và nộp thuế theo quy định.

Điều này đồng nghĩa với việc:

- Không cần chờ sang năm sau

- Không phụ thuộc doanh thu khoán ban đầu

- Không phụ thuộc việc trước đó thuộc diện dưới 1 tỷ

Chế độ sổ sách kế toán sẽ thay đổi như thế nào?

Khi vượt ngưỡng doanh thu, hộ kinh doanh phải thực hiện chế độ sổ sách kế toán theo Thông tư 152/2025/TT-BTC.

So với hình thức theo dõi doanh thu đơn giản trước đó, chế độ này yêu cầu quản lý dữ liệu chặt chẽ hơn.

Thông thường, hộ kinh doanh sẽ cần:

- Theo dõi doanh thu đầy đủ

- Lưu chứng từ bán hàng

- Đối chiếu dòng tiền thường xuyên

- Quản lý hóa đơn và giao dịch phát sinh

Theo kinh nghiệm xử lý hồ sơ thực tế của MAN – Master Accountant Network, phần lớn sai sót của hộ kinh doanh online hiện nay đến từ việc không đối soát doanh thu giữa sàn thương mại điện tử, ví điện tử và tài khoản nhận tiền.

Công văn số 473/TCS5-NVDTPC tác động thế nào đến người bán hàng online?

Người bán hàng online là một trong những nhóm chịu tác động rõ nhất từ Công văn số 473/TCS5-NVDTPC.

Nhận tiền qua tài khoản cá nhân có bị tính doanh thu không?

Trong nhiều trường hợp, cơ quan thuế có thể xem khoản tiền nhận thường xuyên qua tài khoản là dòng tiền kinh doanh nếu có dấu hiệu bán hàng hoặc cung cấp dịch vụ.

Vì vậy, việc sử dụng tài khoản cá nhân để nhận tiền bán hàng nhưng không theo dõi doanh thu thực tế sẽ tiềm ẩn khá nhiều rủi ro.

Ví điện tử có phải thông báo với cơ quan thuế không?

Theo hướng dẫn tại Công văn số 473/TCS5-NVDTPC, hộ kinh doanh phải thông báo cả số tài khoản ngân hàng và số hiệu ví điện tử theo mẫu 01/TB-STK.

Điều này cho thấy phạm vi quản lý doanh thu hiện nay không còn giới hạn ở tài khoản ngân hàng truyền thống.

Cơ quan thuế có đối soát dòng tiền không?

Xu hướng quản lý thuế hiện nay đang tăng cường đối soát dữ liệu từ nhiều nguồn khác nhau như:

- Ngân hàng

- Ví điện tử

- Sàn thương mại điện tử

- Đơn vị vận chuyển

- Nền tảng livestream bán hàng

Do đó, hộ kinh doanh nên chủ động minh bạch doanh thu ngay từ đầu thay vì chờ đến khi bị kiểm tra mới xử lý hồ sơ.

Những việc hộ kinh doanh nên làm ngay để tránh sai sót thuế

Sau khi Công văn số 473/TCS5-NVDTPC được ban hành, hộ kinh doanh nên chủ động rà soát lại toàn bộ hoạt động kê khai và quản lý doanh thu của mình.

Để hạn chế rủi ro phát sinh về sau, hộ kinh doanh nên ưu tiên thực hiện các công việc sau:

- Kiểm tra doanh thu thực tế phát sinh

- Đối soát tài khoản nhận tiền bán hàng

- Cập nhật mẫu S1a-HKD

- Xử lý tờ khai quý 1 nếu đã nộp

- Thông báo tài khoản ngân hàng hoặc ví điện tử

- Theo dõi nguy cơ vượt ngưỡng 1 tỷ đồng

- Lưu chứng từ bán hàng đầy đủ

Việc chủ động rà soát sớm sẽ giúp hộ kinh doanh hạn chế nguy cơ bị xử phạt, truy thu hoặc phải giải trình doanh thu về sau.

Câu hỏi thường gặp về Công văn số 473/TCS5-NVDTPC

Không. Theo Công văn số 473/TCS5-NVDTPC, hộ kinh doanh doanh thu từ 1 tỷ đồng/năm trở xuống sẽ không phải nộp tờ khai thuế hàng quý trong nhiều trường hợp.

Có. Hộ kinh doanh có thể khai bổ sung điều chỉnh doanh thu về 0 hoặc gửi công văn đề nghị hủy tờ khai đã nộp.

Nếu doanh thu thực tế cả năm không vượt 1 tỷ đồng thì số thuế đã nộp có thể được xác định là thuế nộp thừa để hoàn hoặc bù trừ.

Có. Công văn số 473/TCS5-NVDTPC yêu cầu thông báo cả tài khoản ngân hàng và số hiệu ví điện tử theo mẫu 01/TB-STK.

Có. Ngay tại quý phát sinh doanh thu vượt ngưỡng 1 tỷ đồng, hộ kinh doanh phải thực hiện nghĩa vụ kê khai và nộp thuế theo quy định. Hộ kinh doanh dưới 1 tỷ có phải nộp tờ khai quý không?

Đã nộp tờ khai quý 1 thì có cần xử lý lại không?

Đã nộp thuế quý 1 có được hoàn lại không?

Ví điện tử có phải thông báo với cơ quan thuế không?

Nếu cuối năm vượt 1 tỷ thì có phải kê khai thuế không?

Kết luận

Công văn số 473/TCS5-NVDTPC không chỉ là văn bản hướng dẫn thủ tục thuế mà còn phản ánh xu hướng quản lý doanh thu thực tế ngày càng chặt chẽ đối với hộ kinh doanh và cá nhân bán hàng online. Trọng tâm hiện nay không còn nằm ở doanh thu khoán cố định mà chuyển sang kiểm soát dòng tiền thực tế phát sinh qua tài khoản ngân hàng, ví điện tử và dữ liệu thương mại điện tử.

Vì vậy, dù thuộc diện doanh thu dưới 1 tỷ đồng, hộ kinh doanh vẫn nên chủ động theo dõi doanh thu, lưu chứng từ, đối soát dòng tiền và xử lý tờ khai đúng hướng dẫn trong Công văn số 473/TCS5-NVDTPC để hạn chế rủi ro thuế về sau.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế