Nghị định số 320/2025/NĐ-CP là văn bản pháp lý quan trọng nhất trong năm 2025 về thuế thu nhập doanh nghiệp (TNDN), chính thức thay thế Nghị định 218/2013/NĐ-CP. Văn bản này không chỉ hệ thống lại khung pháp lý mà còn bổ sung nhiều chính sách đột phá nhằm thích ứng với nền kinh tế số và hỗ trợ nhóm doanh nghiệp siêu nhỏ thông qua sự phối hợp với Nghị định 141/2026/NĐ-CP. Việc nắm bắt kịp thời các quy định tại Nghị định mới là điều kiện tiên quyết để doanh nghiệp chủ động trong kế hoạch tài chính và tránh các rủi ro pháp lý không đáng có.

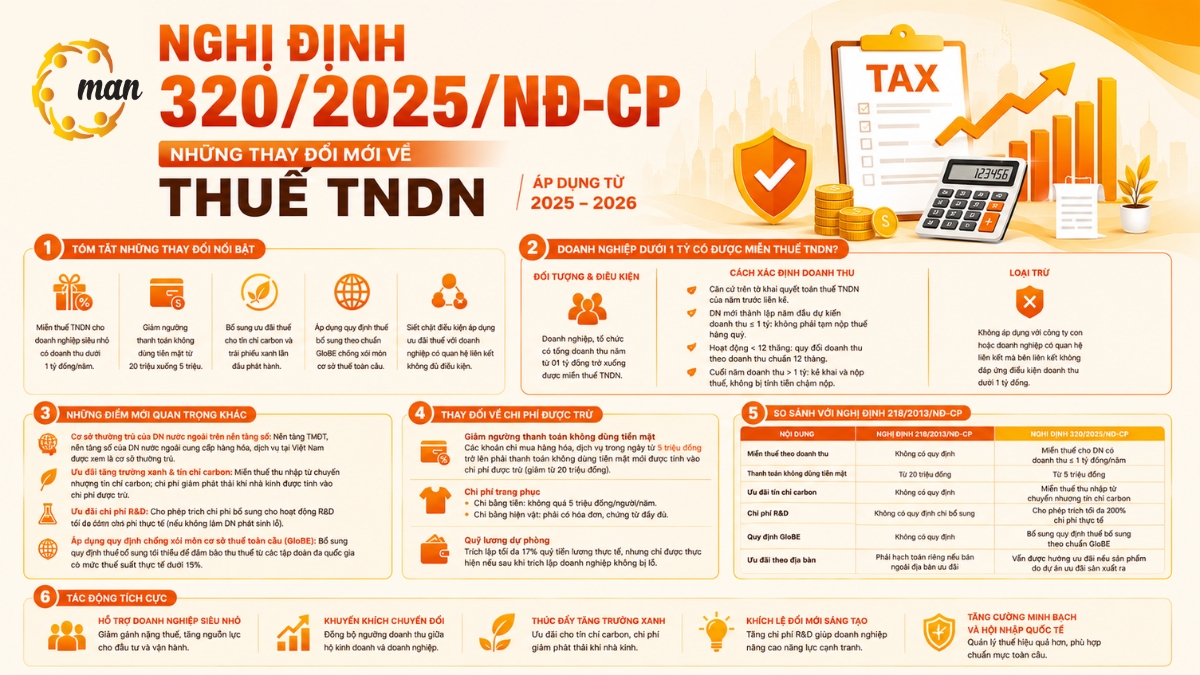

Tóm tắt nhanh những thay đổi của Nghị định số 320/2025/NĐ-CP

Để giúp người nộp thuế nhanh chóng cập nhật các quy định mới áp dụng cho kỳ tính thuế từ năm 2026, dưới đây là những thay đổi cốt lõi nhất:

- Miễn thuế TNDN cho doanh nghiệp siêu nhỏ có tổng doanh thu dưới 1 tỷ đồng/năm.

- Giảm ngưỡng bắt buộc thanh toán không dùng tiền mặt xuống còn 5 triệu đồng.

- Bổ sung ưu đãi thuế cho thu nhập từ tín chỉ carbon và trái phiếu xanh.

- Áp dụng thuế bổ sung theo chuẩn GloBE chống xói mòn cơ sở thuế toàn cầu.

- Thắt chặt điều kiện tính chi phí được trừ đối với các giao dịch liên kết.

Tổng quan bối cảnh ban hành quy định mới về thuế TNDN

Nghị định số 320/2025/NĐ-CP quy định chi tiết thi hành Luật Thuế thu nhập doanh nghiệp 2025, chính thức có hiệu lực từ ngày 15/12/2025. Đây là đợt cải cách lớn sau hơn một thập kỷ áp dụng các quy định cũ. Chính sách này tập trung vào hiện đại hóa quản lý thuế, mở rộng diện ưu đãi cho kinh tế xanh và xử lý triệt để các vấn đề thuế phát sinh từ hoạt động thương mại điện tử xuyên biên giới.

Những điểm mới quan trọng tại Nghị định số 320/2025/NĐ-CP

Văn bản này giới thiệu nhiều khái niệm mới, đảm bảo sự tương thích giữa pháp luật thuế Việt Nam và các chuẩn mực quốc tế.

Cơ sở thường trú trên không gian số

Theo Điều 2.3(e), Nghị định số 320/2025/NĐ-CP xác định rõ các nền tảng số mà doanh nghiệp nước ngoài dùng để kinh doanh tại Việt Nam sẽ được coi là cơ sở thường trú. Điều này giúp cơ quan thuế quản lý hiệu quả hơn các mô hình kinh doanh không có trụ sở vật lý nhưng phát sinh thu nhập lớn tại thị trường nội địa.

Chính sách thuế cho tăng trưởng xanh

Thu nhập từ việc chuyển nhượng chứng chỉ giảm phát thải hoặc tín chỉ carbon lần đầu sẽ được miễn thuế TNDN theo Điều 4.10 của Nghị định này. Ngoài ra, các khoản chi để đạt mục tiêu Net Zero cũng được ưu tiên ghi nhận vào chi phí hợp lý, giúp doanh nghiệp giảm bớt áp tài chính khi chuyển đổi xanh.

Ưu đãi cho hoạt động nghiên cứu và phát triển R&D

Doanh nghiệp được phép trích chi phí bổ sung cho hoạt động R&D lên đến 200% chi phí thực tế. Quy định này tại Điều 9.1 nhằm khuyến khích đổi mới công nghệ, tuy nhiên cần lưu ý việc trích thêm không được khiến doanh nghiệp phát sinh lỗ giả tạo trên báo cáo thuế.

Doanh nghiệp dưới 1 tỷ có được miễn thuế TNDN không?

Đây là vấn đề được các kế toán quan tâm hàng đầu. Câu trả lời nằm ở sự kết hợp giữa Nghị định số 320/2025/NĐ-CP và các văn bản hướng dẫn về hỗ trợ doanh nghiệp nhỏ.

Điều kiện hưởng ưu đãi miễn thuế doanh nghiệp siêu nhỏ

Khoản 15 Điều 4 của quy định mới nêu rõ: các tổ chức có tổng doanh thu năm không quá 01 tỷ đồng sẽ được miễn thuế TNDN. Đây là giải pháp thực tiễn nhằm nuôi dưỡng nguồn thu và giảm áp lực cho cộng đồng startup.

Ví dụ thực tế: Một startup thành lập năm 2026 có doanh thu 800 triệu đồng. Theo Nghị định mới, doanh nghiệp này hoàn toàn không phải nộp thuế TNDN trên phần lợi nhuận thu được, giúp tiết kiệm nguồn vốn để tái đầu tư.

Cách xác định doanh thu và thủ tục miễn tạm nộp

Việc áp dụng ưu đãi tại Nghị định số 320/2025/NĐ-CP được thực hiện dựa trên các nguyên tắc:

- Căn cứ vào doanh thu tổng cộng trên tờ khai quyết toán thuế năm trước đó.

- Doanh nghiệp mới thành lập nếu dự kiến doanh thu dưới 1 tỷ thì không phải tạm nộp thuế quý.

- Nếu cuối năm doanh thu thực tế vượt ngưỡng, doanh nghiệp chỉ cần nộp bổ sung mà không bị tính tiền chậm nộp cho các quý trước.

Những hành vi dễ bị loại chi phí theo Nghị định số 320/2025/NĐ-CP

Để tránh rủi ro khi quyết toán, doanh nghiệp cần rà soát kỹ các hành vi sau đây vốn thường bị cơ quan thuế bác bỏ chi phí được trừ:

- Thanh toán tiền mặt sai quy định: Mọi hóa đơn từ 5 triệu đồng trở lên nếu chi bằng tiền mặt sẽ bị loại bỏ hoàn toàn khỏi chi phí hợp lý.

- Hồ sơ R&D thiếu minh bạch: Tự ý nâng mức chi R&D lên 200% nhưng không có đề án hoặc kết quả nghiệm thu khoa học rõ ràng.

- Chi trang phục vượt định mức: Phần chi bằng tiền mặt vượt quá 5 triệu đồng/người/năm sẽ bị loại.

- Giao dịch liên kết bất thường: Các khoản chi phí lãi vay vượt trần hoặc giao dịch với bên liên kết không theo giá thị trường sẽ bị điều chỉnh lại thu nhập chịu thuế.

Thay đổi về chi phí được trừ doanh nghiệp cần lưu ý

Nghị định số 320/2025/NĐ-CP thắt chặt các quy định về chứng từ để thúc đẩy minh bạch hóa dòng tiền kinh doanh.

Ngưỡng thanh toán không dùng tiền mặt còn 5 triệu đồng

Đây là thay đổi “sát sườn” nhất. Mọi khoản chi mua hàng hóa trong ngày từ 05 triệu đồng trở lên phải thanh toán qua ngân hàng để được tính là chi phí hợp lý theo Điều 9.1(c). Doanh nghiệp cần điều chỉnh quy trình thu chi nội bộ ngay để tránh mất quyền lợi thuế.

Bảng so sánh điểm mới giữa quy định cũ và mới

Dưới đây là bảng đối chiếu tóm tắt các nội dung thay đổi cốt lõi do MAN – Master Accountant Network tổng hợp:

| Nội dung so sánh | Quy định cũ (218/2013) | Nghị định số 320/2025/NĐ-CP |

|---|---|---|

| Ngưỡng tiền mặt | Dưới 20 triệu đồng | Dưới 5 triệu đồng |

| Miễn thuế quy mô nhỏ | Không áp dụng theo doanh thu | Doanh thu dưới 1 tỷ được miễn thuế |

| Ưu đãi R&D | Chỉ tính chi phí thực tế | Cho phép tính tối đa 200% thực chi |

| Tín chỉ Carbon | Chưa quy định cụ thể | Miễn thuế cho lần chuyển nhượng đầu |

| Thuế toàn cầu | Chưa áp dụng | Áp dụng chuẩn GloBE (tối thiểu 15%) |

Doanh nghiệp nên căn cứ vào bảng này để rà soát lại hệ thống chứng từ và kế hoạch thuế cho kỳ kế toán sắp tới.

Hộ kinh doanh và lộ trình lên doanh nghiệp từ 2026

Theo phân tích từ các chuyên gia tại MAN – Master Accountant Network, sự phối hợp giữa Nghị định số 320/2025/NĐ-CP và các quy định mới về hộ kinh doanh sẽ tạo ra một lộ trình chuyển đổi rất thuận lợi.

- Đồng bộ ngưỡng 1 tỷ: Hộ kinh doanh và doanh nghiệp siêu nhỏ đều có ngưỡng doanh thu 1 tỷ làm căn cứ miễn thuế/thay đổi phương pháp kê khai.

- Ưu đãi chuyển đổi: Hộ kinh doanh chuyển lên công ty sẽ được miễn thuế TNDN trong 2 năm đầu, giúp ổn định tổ chức trong giai đoạn đầu chuyển đổi.

Câu hỏi thường gặp về Nghị định số 320/2025/NĐ-CP

Nghị định số 320/2025/NĐ-CP có hiệu lực khi nào?

Văn bản có hiệu lực từ ngày 15/12/2025 và áp dụng chính thức cho kỳ quyết toán thuế năm 2026.

Doanh nghiệp dưới 1 tỷ có phải nộp thuế TNDN không?

Hầu hết sẽ được miễn thuế TNDN, trừ các trường hợp là công ty con của tập đoàn lớn hoặc có giao dịch liên kết không đáp ứng điều kiện.

Thanh toán tiền mặt trên 5 triệu có được tính chi phí không?

Không. Theo Nghị định số 320/2025/NĐ-CP, hóa đơn từ 5 triệu đồng trở lên bắt buộc phải thanh toán không dùng tiền mặt.

Hộ kinh doanh mới lên doanh nghiệp có được miễn thuế?

Có, đối tượng này được miễn thuế TNDN trong 2 năm đầu kể từ khi có thu nhập chịu thuế theo quy định mới.

Kết luận và lưu ý thực tiễn cho doanh nghiệp

Nghị định số 320/2025/NĐ-CP không chỉ đơn thuần là văn bản thay thế mà còn đánh dấu bước chuyển mình sang quản lý thuế số hóa và kinh tế xanh. Doanh nghiệp cần rà soát ngay quy trình thanh toán, quản lý hóa đơn và kiểm tra điều kiện doanh thu để tận dụng tối đa chính sách miễn thuế 1 tỷ đồng. Việc phối hợp chặt chẽ với các đơn vị tư vấn chuyên nghiệp từ MAN – Master Accountant Network sẽ giúp quý doanh nghiệp xây dựng lộ trình tuân thủ an toàn, tránh các rủi ro đáng tiếc khi quyết toán thuế sau này.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Tin tức

Tin tức

Tin tức Kiểm toán

Tin tức

Tin tức