Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu đánh vào thu nhập của cá nhân trong một kỳ tính thuế. Tại Việt Nam, người nộp thuế TNCN bao gồm cả cá nhân cư trú và không cư trú có thu nhập chịu thuế. Cá nhân cư trú chịu thuế đối với thu nhập phát sinh cả trong và ngoài lãnh thổ Việt Nam, trong khi cá nhân không cư trú chỉ chịu thuế đối với thu nhập phát sinh tại Việt Nam.

Thuế TNCN không chỉ là công cụ điều tiết kinh tế vĩ mô mà còn là phương tiện thực hiện công bằng xã hội, giảm bớt sự chênh lệch thu nhập. Với sự phát triển của nền kinh tế, thuế TNCN cũng trở thành nguồn thu quan trọng và ổn định cho Ngân sách Nhà nước.

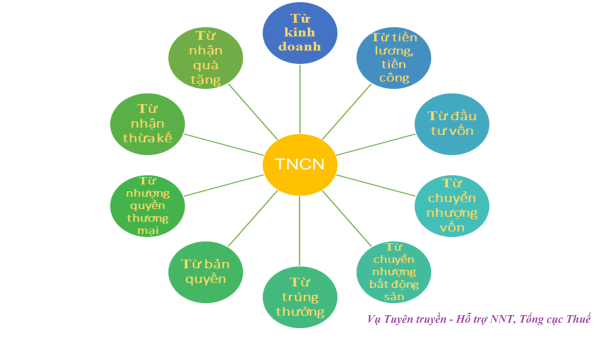

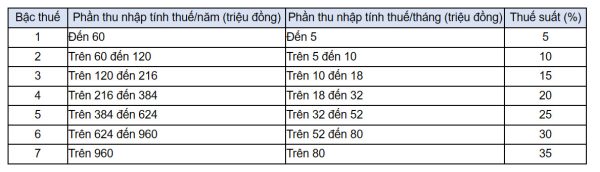

Theo Luật Thuế TNCN hiện hành, có 10 loại thu nhập chịu thuế. Mỗi loại thu nhập có phương pháp xác định thu nhập tính thuế và áp dụng thuế suất phù hợp. Đặc biệt, đối với thu nhập từ tiền lương, tiền công, thuế suất được áp dụng theo biểu thuế luỹ tiến từng phần.

Giảm trừ gia cảnh

- Người nộp thuế được giảm trừ cho bản thân: 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm).

- Giảm trừ cho mỗi người phụ thuộc: 4,4 triệu đồng/tháng.

Cơ quan thuế khuyến khích người nộp thuế sử dụng tài khoản giao dịch thuế điện tử để kê khai và nộp hồ sơ quyết toán thuế TNCN trực tuyến, qua các cổng thông tin điện tử hoặc ứng dụng hỗ trợ kê khai thuế.

Tổng cục Thuế cũng đã mở rộng ứng dụng eTax từ nền tảng web sang thiết bị di động (eTax mobile), giúp cá nhân tra cứu và nộp thuế một cách thuận tiện.

Thời hạn quyết toán thuế TNCN năm 2023

- Tổ chức, cá nhân trả thu nhập: 01/4/2024.

- Cá nhân trực tiếp quyết toán: 02/5/2024.

Trường hợp cá nhân chậm nộp tờ khai quyết toán thuế nhưng có phát sinh hoàn thuế TNCN sẽ không bị phạt vì vi phạm hành chính khai quyết toán thuế quá thời hạn.

Nội dung liên quan

Tin tức

Tin tức

Tin tức

Tin tức Báo cáo Thuế

Tin tức

Tin tức