Thu nhập chịu thuế và thu nhập tính thuế là hai khái niệm dễ gây nhầm lẫn khi tính thuế thu nhập cá nhân. Mặc dù có mối liên hệ chặt chẽ với nhau, nhưng đây là hai chỉ tiêu hoàn toàn khác nhau và được xác định theo những nguyên tắc riêng. Việc hiểu rõ sự khác biệt giữa thu nhập chịu thuế và thu nhập tính thuế sẽ giúp người nộp thuế xác định chính xác nghĩa vụ thuế TNCN theo quy định hiện hành.

Thu nhập chịu thuế là gì?

Để xác định được nghĩa vụ thuế của một cá nhân, bước đầu tiên và quan trọng nhất là phải xác định được tổng số tiền thu nhập mà pháp luật quy định phải chịu sự điều chỉnh của thuế. Khoản tiền này được gọi là thu nhập chịu thuế.

Khái niệm thu nhập chịu thuế

Thu nhập chịu thuế là tổng các khoản thu nhập chịu thuế thu nhập cá nhân từ các nguồn khác nhau trong kỳ tính thuế, sau khi đã trừ đi các khoản thu nhập được miễn thuế theo quy định của Luật Thuế thu nhập cá nhân. Bản chất của khoản thu nhập này phản ánh toàn bộ dòng tiền đi vào của cá nhân có tính chất làm gia tăng tài sản, ngoại trừ những khoản được nhà nước khuyến khích hoặc hỗ trợ thông qua chính sách miễn thuế.

Công thức xác định thu nhập chịu thuế

Công thức xác định khoản thu nhập này được thực hiện dựa trên tổng thu nhập thực nhận của cá nhân trong kỳ tính thuế. Công thức tổng quát được biểu diễn rõ ràng như sau:

Thu nhập chịu thuế = Tổng thu nhập – Các khoản thu nhập được miễn thuế

Trong đó, tổng thu nhập là tất cả các khoản tiền lương, tiền công, phụ cấp, trợ cấp và các khoản có tính chất tiền lương, tiền công mà người lao động nhận được từ người sử dụng lao động. Các khoản thu nhập được miễn thuế bao gồm tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với ngày thường, hoặc thu nhập từ học bổng theo quy định.

Thu nhập chịu thuế bao gồm những khoản nào?

Cơ cấu của các nguồn thu nhập cấu thành nên khoản thu nhập chịu thuế rất đa dạng. Cụ thể, thu nhập chịu thuế bao gồm:

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ kinh doanh

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng vốn

- Thu nhập từ chuyển nhượng bất động sản

- Thu nhập từ trúng thưởng

- Thu nhập từ bản quyền

- Thu nhập từ nhượng quyền thương mại

- Thu nhập từ thừa kế

- Thu nhập từ quà tặng

Thu nhập tính thuế là gì?

Sau khi đã xác định được lượng thu nhập chịu thuế, cá nhân chưa thể áp ngay mức thuế suất vào để tính số tiền phải nộp. Để đảm bảo tính công bằng và an sinh xã hội, pháp luật cho phép khấu trừ một số khoản chi phí sinh hoạt và nghĩa vụ bắt buộc để tìm ra phần thu nhập thực sự dùng làm căn cứ tính thuế.

Khái niệm thu nhập tính thuế

Thu nhập tính thuế là phần thu nhập còn lại sau khi lấy thu nhập chịu thuế trừ đi các khoản giảm trừ được phép theo quy định của pháp luật như giảm trừ gia cảnh, các khoản đóng góp bảo hiểm bắt buộc và quỹ hưu trí tự nguyện, cùng các khoản đóng góp từ thiện, nhân đạo. Đây mới chính là con số cuối cùng được nhân với thuế suất để xác định nghĩa vụ thuế của cá nhân đó.

Công thức xác định thu nhập tính thuế

Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, công thức xác định thu nhập dùng để tính thuế được áp dụng thống nhất theo quy định hiện hành:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Việc áp dụng chính xác công thức này giúp người nộp thuế tránh được tình trạng nộp thừa hoặc nộp thiếu thuế, đồng thời tối ưu hóa được các quyền lợi giảm trừ hợp pháp mà mình được hưởng.

Thu nhập chịu thuế và thu nhập tính thuế khác nhau thế nào?

Việc phân biệt rõ rệt hai khái niệm này là chìa khóa để hiểu đúng về quy trình tính thuế thu nhập cá nhân. Sự khác biệt cơ bản nằm ở các khoản giảm trừ được pháp luật thừa nhận nhằm hỗ trợ cuộc sống cho người nộp thuế.

So sánh thu nhập chịu thuế và thu nhập tính thuế

Để có cái nhìn tổng quan và hệ thống nhất về hai khái niệm này, bảng so sánh dưới đây thể hiện rõ nét các tiêu chí phân biệt cốt lõi:

| Tiêu chí so sánh | Thu nhập chịu thuế | Thu nhập tính thuế |

|---|---|---|

| Bản chất pháp lý | Tổng các nguồn thu nhập phát sinh phải chịu thuế sau khi trừ các khoản miễn thuế. | Phần thu nhập còn lại cuối cùng dùng làm căn cứ trực tiếp để tính số thuế phải nộp. |

| Công thức xác định | Bằng tổng thu nhập thực nhận trừ đi các khoản thu nhập được miễn thuế. | Bằng thu nhập chịu thuế trừ đi các khoản giảm trừ được phép theo luật định. |

| Vai trò trong hệ thống | Là cơ sở trung gian để xác định thu nhập tính thuế. | Là cơ sở trực tiếp để áp dụng biểu thuế suất hoặc tính toán số thuế thực nộp. |

| Mức độ phụ thuộc người phụ thuộc | Không phụ thuộc vào số lượng người phụ thuộc của cá nhân. | Có thay đổi trực tiếp dựa trên số lượng người phụ thuộc được đăng ký giảm trừ. |

| Quan hệ định lượng | Thường lớn hơn hoặc bằng thu nhập tính thuế của cá nhân. | Thường nhỏ hơn hoặc bằng thu nhập chịu thuế của cá nhân. |

Sự khác biệt này giúp người nộp thuế định hình rõ ràng từng bước trong quy trình quyết toán thuế.

Khi nào thu nhập tính thuế bằng thu nhập chịu thuế?

Thông thường, hai chỉ số này sẽ có sự chênh lệch do sự xuất hiện của các khoản giảm trừ gia cảnh hay bảo hiểm. Tuy nhiên, thu nhập tính thuế bằng thu nhập chịu thuế trong các trường hợp sau:

- Cá nhân không cư trú có thu nhập từ tiền lương, tiền công tại Việt Nam (áp dụng thuế suất 20% trực tiếp trên thu nhập chịu thuế).

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng vốn.

- Thu nhập từ chuyển nhượng bất động sản.

Ở các trường hợp này, người nộp thuế không được áp dụng các khoản giảm trừ gia cảnh hay bảo hiểm vào thu nhập phát sinh từ nguồn đó, khiến thu nhập tính thuế bằng đúng thu nhập chịu thuế.

Trường hợp có thu nhập chịu thuế nhưng không phát sinh thu nhập tính thuế

Một tình huống rất phổ biến trong thực tế là cá nhân đi làm có phát sinh thu nhập chịu thuế nhưng khi tính toán nghĩa vụ thuế thì số thuế phải nộp lại bằng không. Điều này xảy ra khi tổng các khoản giảm trừ hợp pháp của cá nhân đó lớn hơn hoặc bằng tổng thu nhập chịu thuế.

Ví dụ, một cá nhân cư trú có thu nhập chịu thuế từ tiền lương là 15 triệu đồng/tháng, đóng bảo hiểm bắt buộc và nuôi hai người phụ thuộc. Tổng mức giảm trừ gia cảnh của người này đã là 19.8 triệu đồng bao gồm 11 triệu cho bản thân và 8.8 triệu cho hai người phụ thuộc, chưa kể tiền bảo hiểm. Vì tổng khoản giảm trừ lớn hơn thu nhập chịu thuế, thu nhập tính thuế sẽ bằng không và cá nhân đó hoàn toàn không phải nộp thuế thu nhập cá nhân dù có thu nhập chịu thuế ở mức khá.

Các khoản giảm trừ khi tính thuế TNCN

Hệ thống các khoản giảm trừ đóng vai trò điều tiết, giúp giảm bớt gánh nặng thuế cho người nộp thuế dựa trên hoàn cảnh sống và trách nhiệm xã hội thực tế của họ.

Giảm trừ gia cảnh

Khoản giảm trừ gia cảnh được chia làm hai phần rõ rệt bao gồm giảm trừ cho bản thân người nộp thuế và giảm trừ cho người phụ thuộc. Theo Nghị quyết 954/2020/UBTVQH14 của Ủy ban Thường vụ Quốc hội, mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng và đối với mỗi người phụ thuộc là 4.4 triệu đồng/tháng. Người phụ thuộc phải là người mà người nộp thuế có nghĩa vụ nuôi dưỡng trực tiếp và đáp ứng các điều kiện về thu nhập theo quy định.

Bảo hiểm bắt buộc

Các khoản đóng góp bảo hiểm bắt buộc bao gồm bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề bắt buộc phải tham gia theo quy định của pháp luật. Tổng tỷ lệ trích nộp bảo hiểm bắt buộc trừ vào lương của người lao động hiện nay thường chiếm 10.5% mức lương đóng bảo hiểm.

Khoản đóng góp từ thiện, nhân đạo

Người nộp thuế được giảm trừ các khoản đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người khuyết tật, người già không nơi nương tựa, hoặc các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động theo quy định của cơ quan nhà nước.

Ví dụ cách xác định thu nhập chịu thuế và thu nhập tính thuế

Để hình dung trực quan và dễ hiểu nhất về quy trình bóc tách các chỉ số này trên thực tế, chúng ta cùng phân tích một trường hợp tính thuế cơ bản của người lao động trong kỳ tính thuế năm 2026.

Giả sử ông Bình là cá nhân cư trú, nhận tổng mức thu nhập từ tiền lương trong tháng là 25 triệu đồng. Trong tháng, ông Bình có khoản thu nhập miễn thuế là 700.000 đồng (tiền lương làm thêm giờ ban đêm được trả cao hơn ngày thường). Ông Bình đóng bảo hiểm bắt buộc là 2 triệu đồng và chỉ đăng ký giảm trừ gia cảnh cho bản thân (11 triệu đồng), không có người phụ thuộc.

Bảng tổng hợp chi tiết số liệu tính toán của ông Bình:

| Chỉ tiêu tính toán | Số tiền (đồng) | Cách xác định |

|---|---|---|

| Tổng thu nhập trong tháng | 25.000.000 | Toàn bộ thu nhập thực nhận |

| Thu nhập được miễn thuế | 700.000 | Phần chênh lệch lương làm thêm giờ ban đêm |

| Thu nhập chịu thuế | 24.300.000 | Tổng thu nhập trừ Thu nhập miễn thuế |

| Giảm trừ gia cảnh bản thân | 11.000.000 | Mức giảm trừ cố định theo luật |

| Bảo hiểm bắt buộc | 2.000.000 | Trích nộp bảo hiểm xã hội, bảo hiểm y tế |

| Thu nhập tính thuế | 11.300.000 | Thu nhập chịu thuế trừ các khoản giảm trừ |

Quy trình xác định nghĩa vụ thuế của ông Bình được thực hiện qua 3 bước cụ thể sau đây:

Bước 1. Xác định thu nhập chịu thuế

Từ bảng số liệu trên, lượng thu nhập chịu thuế được xác định bằng cách loại bỏ khoản thu nhập miễn thuế được pháp luật cho phép:

Thu nhập chịu thuế = 25.000.000 – 700.000 = 24.300.000 đồng

Bước 2. Xác định thu nhập tính thuế

Sau khi thu được kết quả thu nhập chịu thuế, tiếp tục khấu trừ các khoản giảm trừ hợp pháp của ông Bình bao gồm giảm trừ bản thân và bảo hiểm bắt buộc:

Tổng các khoản giảm trừ = 11.000.000 + 2.000.000 = 13.000.000 đồng

Thu nhập tính thuế = 24.300.000 – 13.000.000 = 11.300.000 đồng

Bước 3. Xác định số thuế TNCN phải nộp

Mức thu nhập tính thuế 11.300.000 đồng của ông Bình sẽ được chia nhỏ để áp dụng theo từng bậc thuế tương ứng của biểu thuế lũy tiến từng phần:

- Bậc 1: Cho phần thu nhập đến 5 triệu đồng (thuế suất 5%): 5.000.000 x 5% = 250.000 đồng.

- Bậc 2: Cho phần thu nhập trên 5 triệu đến 10 triệu đồng (thuế suất 10%): (10.000.000 – 5.000.000) x 10% = 500.000 đồng.

- Bậc 3: Cho phần thu nhập trên 10 triệu đến 11.3 triệu đồng (thuế suất 15%): (11.300.000 – 10.000.000) x 15% = 195.000 đồng.

Tổng số thuế thu nhập cá nhân ông Bình phải nộp trong tháng là:

250.000 + 500.000 + 195.000 = 945.000 đồng

Như vậy, từ tổng thu nhập ban đầu là 25 triệu đồng, sau khi bóc tách thu nhập chịu thuế và thu nhập tính thuế, số tiền thuế thực tế phát sinh là 945.000 đồng.

Cách tính thuế thu nhập cá nhân từ thu nhập tính thuế

Tùy thuộc vào trạng thái cư trú của đối tượng nộp thuế tại Việt Nam trong năm tính thuế, cơ quan quản lý sẽ áp dụng phương pháp tính toán thuế suất khác nhau dựa trên con số thu nhập tính thuế đã xác định.

Đối với cá nhân cư trú

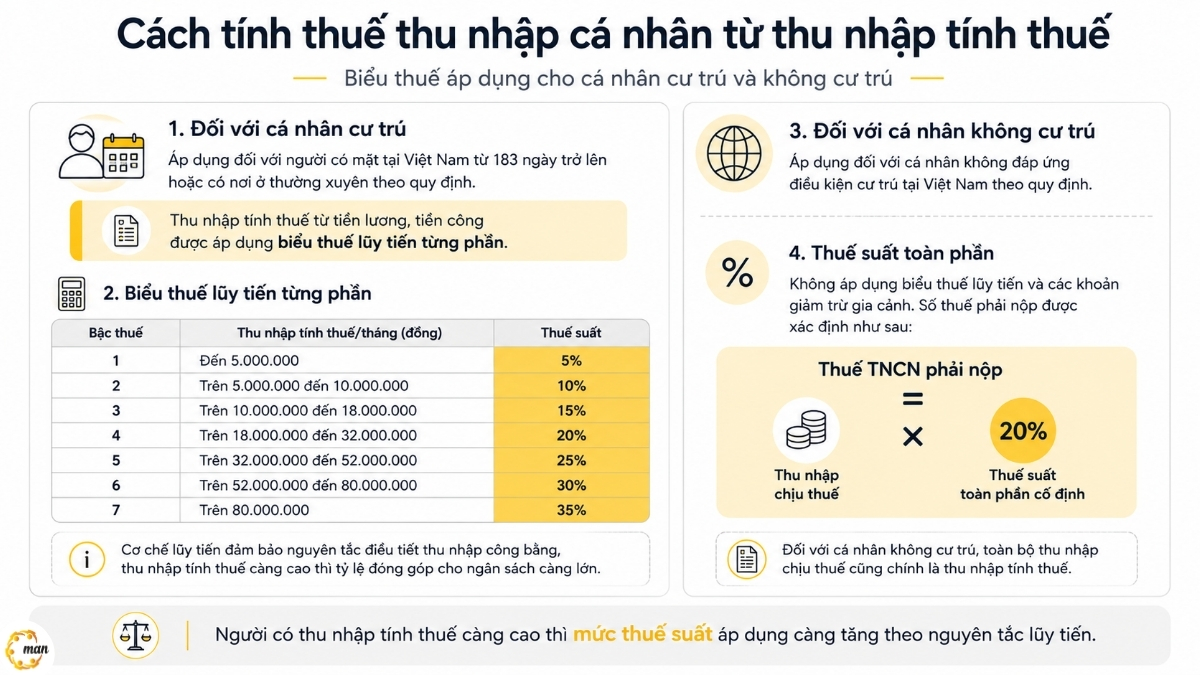

Cá nhân cư trú là người đáp ứng điều kiện có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc có nơi ở thường xuyên tại Việt Nam theo quy định pháp luật. Đối với nhóm đối tượng này, phần thu nhập tính thuế từ tiền lương, tiền công sẽ được áp dụng biểu thuế lũy tiến.

Biểu thuế lũy tiến từng phần

Biểu thuế lũy tiến từng phần được quy định cụ thể qua bảng tra cứu nhanh 7 bậc thuế dưới đây:

| Bậc thuế | Phần thu nhập tính thuế/tháng (đồng) | Thuế suất |

|---|---|---|

| 1 | Đến 5.000.000 | 5% |

| 2 | Trên 5.000.000 đến 10.000.000 | 10% |

| 3 | Trên 10.000.000 đến 18.000.000 | 15% |

| 4 | Trên 18.000.000 đến 32.000.000 | 20% |

| 5 | Trên 32.000.000 đến 52.000.000 | 25% |

| 6 | Trên 52.000.000 đến 80.000.000 | 30% |

| 7 | Trên 80.000.000 | 35% |

Cơ chế lũy tiến này đảm bảo nguyên tắc điều tiết thu nhập công bằng, người có thu nhập tính thuế càng cao thì tỷ lệ đóng góp cho ngân sách quốc gia càng lớn.

Đối với cá nhân không cư trú

Những cá nhân nước ngoài hoặc người Việt Nam không đáp ứng đủ các tiêu chuẩn về thời gian cư trú hoặc nơi ở thường trú tại Việt Nam sẽ được phân loại là cá nhân không cư trú.

Thuế suất toàn phần

Phương pháp tính thuế đối với cá nhân không cư trú đơn giản hơn rất nhiều khi không cần áp dụng biểu thuế lũy tiến hay tính toán các khoản giảm trừ gia cảnh phức tạp. Số thuế thu nhập cá nhân phải nộp được xác định bằng cách nhân trực tiếp toàn bộ thu nhập chịu thuế từ tiền lương, tiền công phát sinh tại Việt Nam với mức thuế suất toàn phần cố định là 20%. Điều này đồng nghĩa với việc đối với cá nhân không cư trú, toàn bộ dòng thu nhập chịu thuế cũng chính là thu nhập tính thuế của họ.

Câu hỏi thường gặp

Xoay quanh việc áp dụng hai khái niệm này trong thực tiễn kê khai và quyết toán thuế, người lao động thường xuyên đưa ra các thắc mắc phổ biến về quyền lợi và nghĩa vụ của mình.

Thu nhập chịu thuế và thu nhập tính thuế có giống nhau không?

Hai khái niệm này hoàn toàn khác nhau về cả bản chất pháp lý lẫn giá trị định lượng thực tế. Thu nhập chịu thuế là cơ sở ban đầu thể hiện tổng lượng thu nhập phải chịu thuế sau khi đã loại trừ các khoản miễn thuế theo luật định. Trong khi đó, thu nhập tính thuế là kết quả cuối cùng thu được sau khi đã lấy thu nhập chịu thuế trừ đi tất cả các khoản giảm trừ gia cảnh, bảo hiểm bắt buộc và từ thiện xã hội. Chỉ có thu nhập tính thuế mới được dùng để nhân trực tiếp với thuế suất nhằm tính ra số thuế phải nộp.

Thu nhập chịu thuế luôn lớn hơn thu nhập tính thuế phải không?

Đối với cá nhân cư trú tại Việt Nam, thu nhập chịu thuế sẽ luôn lớn hơn hoặc bằng thu nhập tính thuế. Sự chênh lệch này chính là tổng giá trị các khoản giảm trừ gia cảnh cho bản thân, người phụ thuộc và các khoản đóng bảo hiểm bắt buộc mà cá nhân đó được hưởng. Hai chỉ số này chỉ bằng nhau trong những trường hợp đặc biệt không được áp dụng giảm trừ như cá nhân không cư trú hoặc đối với các khoản thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản.

Có thu nhập chịu thuế nhưng không phải nộp thuế TNCN được không?

Điều này hoàn toàn khả thi và diễn ra rất phổ biến trong đời sống thực tế. Khi một cá nhân cư trú có phát sinh thu nhập chịu thuế ở mức trung bình nhưng tổng các khoản giảm trừ gia cảnh hợp pháp cùng tiền bảo hiểm bắt buộc lớn hơn hoặc bằng mức thu nhập chịu thuế đó, thu nhập tính thuế của họ sẽ về mức không. Khi thu nhập tính thuế bằng không thì số thuế thu nhập cá nhân phát sinh phải nộp cũng bằng không, nghĩa là người lao động đó không phải nộp một đồng thuế nào dù vẫn phát sinh thu nhập chịu thuế hàng tháng.

Kết luận

Hiểu và phân biệt rõ thu nhập chịu thuế và thu nhập tính thuế là yếu tố cốt lõi giúp người lao động bảo vệ tối đa quyền lợi tài chính, đồng thời hỗ trợ doanh nghiệp tối ưu quy trình kê khai, quyết toán thuế. Việc chuẩn hóa quy trình tính toán này đòi hỏi sự chính xác cao để ngăn ngừa triệt để các rủi ro pháp lý. Với chuyên môn sâu rộng và bề dày kinh nghiệm trong lĩnh vực kế toán thuế, MAN – Master Accountant Network luôn sẵn sàng đồng hành cùng doanh nghiệp trong việc thiết lập hệ thống bảng lương chuẩn xác, tối ưu hóa nghĩa vụ thuế thu nhập cá nhân hợp pháp và hạn chế tối đa rủi ro thanh kiểm tra thuế.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Tin tức Kiểm toán

Tin tức

Tin tức Kiểm toán

Tin tức Kiểm toán

Tin tức