Công văn số 4671/CT-CS do Cục Thuế ban hành ngày 08/07/2026 hướng dẫn chi tiết về việc xác định kỳ tính thuế thu nhập doanh nghiệp (TNDN) từ năm 2025. Văn bản này được gửi trực tiếp đến Cục Thuế Thành phố Hà Nội và Cục Thuế Thành phố Hồ Chí Minh nhằm giải quyết các vướng mắc phát sinh trong quá trình áp dụng các quy định mới của Luật Thuế TNDN số 67/2025/QH15. Bài viết dưới đây tổng hợp đầy đủ nội dung hướng dẫn, đối tượng áp dụng và các căn cứ pháp lý quan trọng của công văn.

Công văn số 4671/CT-CS về hướng dẫn kỳ tính thuế

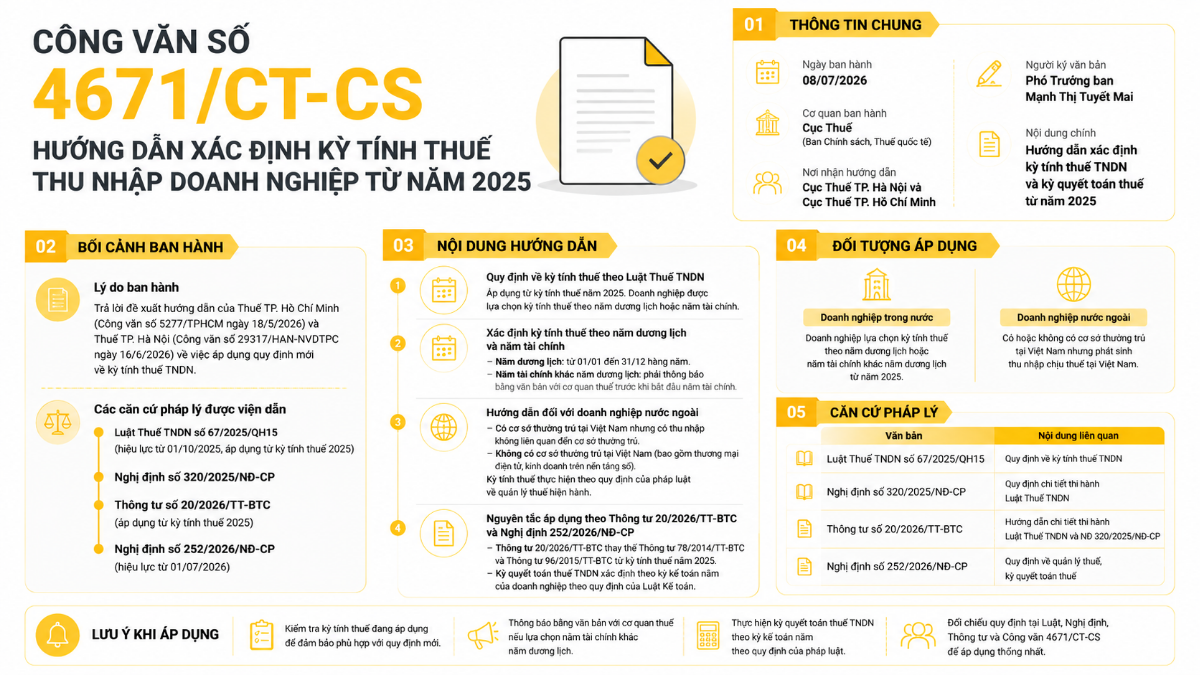

Thông tin hành chính đầy đủ của văn bản này được tổng hợp chi tiết trong bảng dưới đây nhằm phục vụ công tác tra cứu và đối chiếu của bộ phận kế toán.

| Tiêu chí | Chi tiết thông tin |

|---|---|

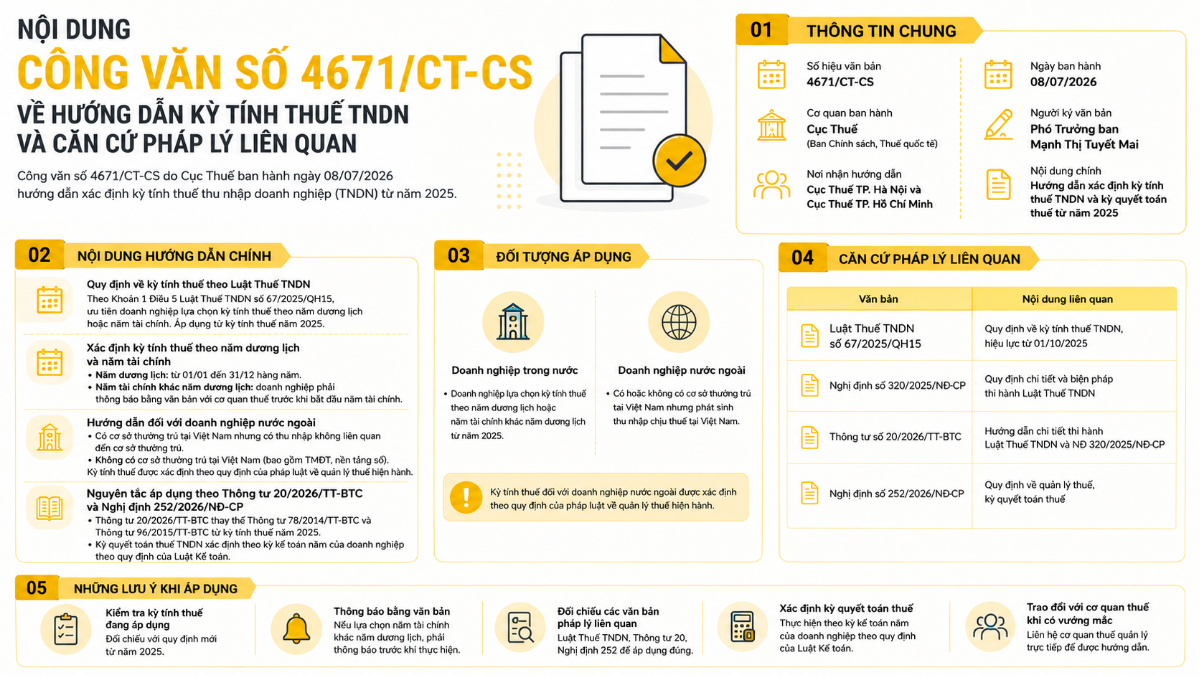

| Số hiệu văn bản | Công văn số 4671/CT-CS |

| Cơ quan ban hành | Cục Thuế (Ban Chính sách, Thuế quốc tế) |

| Ngày ban hành | 08/07/2026 |

| Người ký văn bản | Phó Trưởng ban Mạnh Thị Tuyết Mai |

| Nơi nhận hướng dẫn | Cục Thuế Thành phố Hà Nội và Cục Thuế Thành phố Hồ Chí Minh |

| Nội dung cốt lõi | Hướng dẫn cách thức xác định kỳ tính thuế TNDN và kỳ quyết toán thuế từ năm 2025 |

Bối cảnh ban hành Công văn số 4671/CT-CS

Lý do ban hành công văn

Cục Thuế ban hành công văn này để trả lời các công văn đề xuất hướng dẫn nghiệp vụ của hai thành phố lớn: Công văn số 5277/TPHCM ngày 18/5/2026 của Thuế Thành phố Hồ Chí Minh và Công văn số 29317/HAN-NVDTPC ngày 16/6/2026 của Thuế Thành phố Hà Nội. Việc đưa ra hướng dẫn chung giúp thống nhất cách xử lý nghiệp vụ cho các địa phương trong cả nước.

Các căn cứ pháp lý được viện dẫn

Nội dung hướng dẫn trong công văn được xây dựng dựa trên sự liên kết chặt chẽ giữa Luật, Nghị định và Thông tư hiện hành. Các văn bản quy phạm pháp luật được liên kết theo trình tự thời gian ban hành và hiệu lực áp dụng bao gồm:

- Luật Thuế TNDN số 67/2025/QH15 (Hiệu lực từ 01/10/2025)

- Nghị định số 320/2025/NĐ-CP (Chi tiết Luật Thuế TNDN)

- Thông tư số 20/2026/TT-BTC (Áp dụng từ kỳ tính thuế năm 2025)

- Nghị định số 252/2026/NĐ-CP (Kỳ quyết toán thuế theo năm kế toán)

- Công văn số 4671/CT-CS (Hướng dẫn xác định kỳ tính thuế TNDN)

Nội dung hướng dẫn tại Công văn số 4671/CT-CS

Quy định về kỳ tính thuế theo Luật Thuế thu nhập doanh nghiệp

Theo Khoản 1 Điều 5 Luật Thuế TNDN số 67/2025/QH15, kỳ tính thuế TNDN được áp dụng kể từ kỳ tính thuế năm 2025. Quy định này cho phép doanh nghiệp tự lựa chọn áp dụng kỳ tính thuế theo năm dương lịch hoặc năm tài chính, nhưng phải đảm bảo tính tuân thủ về thủ tục hành chính. Bên cạnh việc xác định kỳ tính thuế, doanh nghiệp cũng cần lưu ý áp dụng đúng cách tính thuế thu nhập doanh nghiệp theo các quy định mới nhất.

Xác định kỳ tính thuế theo năm dương lịch và năm tài chính

Đối với các doanh nghiệp thông thường lựa chọn kỳ tính thuế theo năm dương lịch, thời gian tính thuế bắt đầu từ ngày 01/01 đến hết ngày 31/12 hàng năm. Trường hợp doanh nghiệp lựa chọn áp dụng năm tài chính khác với năm dương lịch, bắt buộc phải thực hiện thông báo bằng văn bản với cơ quan thuế quản lý trực tiếp trước khi bắt đầu năm tài chính đó.

Hướng dẫn đối với doanh nghiệp nước ngoài

Đối với các doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam, công văn phân chia thành hai nhóm đối tượng cụ thể theo Điểm c và Điểm d Khoản 2 Điều 2 Luật số 67/2025/QH15:

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nhưng phát sinh các khoản thu nhập chịu thuế không liên quan đến hoạt động của cơ sở thường trú đó.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam, bao gồm các đơn vị hoạt động trong lĩnh vực thương mại điện tử hoặc kinh doanh trên nền tảng số.

Kỳ tính thuế đối với cả hai trường hợp trên được xác định theo quy định của pháp luật về quản lý thuế hiện hành, thay vì áp dụng theo năm tài chính của doanh nghiệp.

Nguyên tắc áp dụng theo Thông tư 20/2026/TT-BTC và Nghị định 252/2026/NĐ-CP

Thông tư số 20/2026/TT-BTC chính thức thay thế hoàn toàn các văn bản hướng dẫn cũ gồm Thông tư số 78/2014/TT-BTC và Thông tư số 96/2015/TT-BTC từ kỳ tính thuế năm 2025. Đồng thời, Điểm đ Khoản 2 Điều 9 Nghị định số 252/2026/NĐ-CP hướng dẫn kỳ quyết toán thuế TNDN sẽ được xác định đồng bộ theo kỳ kế toán năm của doanh nghiệp dựa trên quy định của Luật Kế toán.

Bảng dưới đây phân loại chi tiết phương thức xác định kỳ tính thuế cho từng nhóm đối tượng theo hướng dẫn tại công văn:

| Đối tượng áp dụng | Phương thức xác định kỳ tính thuế TNDN | Căn cứ pháp lý liên quan |

|---|---|---|

| Doanh nghiệp trong nước | Theo năm dương lịch hoặc năm tài chính tự chọn (phải thông báo trước cho cơ quan thuế) | Khoản 1 Điều 5 Luật Thuế TNDN số 67/2025/QH15 |

| Doanh nghiệp nước ngoài có cơ sở thường trú (thu nhập ngoài cơ sở thường trú) | Xác định theo quy định của pháp luật quản lý thuế | Khoản 2 Điều 5 và Điểm c Khoản 2 Điều 2 Luật số 67/2025/QH15 |

| Doanh nghiệp nước ngoài không có cơ sở thường trú (gồm kinh doanh số, thương mại điện tử) | Xác định theo quy định của pháp luật quản lý thuế | Khoản 2 Điều 5 và Điểm d Khoản 2 Điều 2 Luật số 67/2025/QH15 |

Những lưu ý khi áp dụng Công văn số 4671/CT-CS

Thời điểm áp dụng

Toàn bộ hướng dẫn xác định kỳ tính thuế tại công văn này được áp dụng thống nhất kể từ kỳ tính thuế năm 2025. Bộ phận kế toán cần rà soát lại tờ khai quyết toán thuế năm 2025 và năm 2026 để đảm bảo tính đồng bộ của số liệu.

Các trường hợp nên rà soát kỳ tính thuế

Để đảm bảo tính tuân thủ pháp lý và tránh sai sót khi làm việc với cơ quan thuế quản lý trực tiếp, các chuyên gia tại MAN – Master Accountant Network lưu ý một số trường hợp cụ thể sau cần chủ động rà soát lại hồ sơ kỳ tính thuế:

- Doanh nghiệp FDI có năm tài chính lệch với năm dương lịch của công ty mẹ ở nước ngoài và đang áp dụng kỳ kế toán tương ứng tại Việt Nam.

- Các nhà thầu nước ngoài phát sinh thu nhập chịu thuế từ cung cấp dịch vụ xuyên biên giới hoặc hoạt động thương mại điện tử, kinh doanh trên nền tảng số.

- Doanh nghiệp thực hiện hoạt động chia tách, sáp nhập, hợp nhất hoặc chuyển đổi loại hình sở hữu trong giai đoạn từ cuối năm 2025.

Những điểm cần lưu ý khi lựa chọn năm tài chính

Khi áp dụng năm tài chính khác năm dương lịch, thủ tục bắt buộc là phải gửi văn bản thông báo cho cơ quan thuế quản lý trực tiếp trước khi bắt đầu kỳ tính thuế đó. Việc thiếu sót hoặc nộp chậm thông báo có thể khiến cơ quan thuế từ chối kỳ tính thuế lựa chọn, buộc doanh nghiệp phải điều chỉnh lại toàn bộ hệ thống sổ sách kế toán theo năm dương lịch.

Lưu ý quan trọng khi áp dụng kỳ tính thuế

Nhằm tối ưu hóa công tác tuân thủ nghĩa vụ thuế, doanh nghiệp cần chú ý thực hiện các nội dung cốt lõi sau:

- Kiểm tra và đối chiếu kỳ tính thuế đang áp dụng thực tế tại doanh nghiệp.

- Gửi thông báo bằng văn bản đến cơ quan thuế quản lý trực tiếp nếu lựa chọn năm tài chính khác năm dương lịch.

- Đối chiếu chặt chẽ hồ sơ khai thuế với các quy định mới của Luật Thuế TNDN số 67/2025/QH15 và các văn bản hướng dẫn đi kèm.

Căn cứ pháp lý của Công văn số 4671/CT-CS

Để việc áp dụng công văn mang tính pháp lý vững chắc, doanh nghiệp cần đặt văn bản này trong mối liên kết với hệ thống văn bản pháp luật hiện hành.

Dưới đây là bảng tổng hợp các văn bản pháp lý nền tảng cấu thành nên nội dung hướng dẫn của công văn:

| Văn bản pháp lý | Vai trò pháp lý đối với công văn |

|---|---|

| Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 | Xác lập nguyên tắc cốt lõi về việc xác định kỳ tính thuế TNDN kể từ năm 2025. |

| Thông tư số 20/2026/TT-BTC | Hướng dẫn chi tiết thi hành Luật Thuế TNDN và thay thế các thông tư cũ (Thông tư 78/2014 và Thông tư 96/2015). |

| Nghị định số 320/2025/NĐ-CP | Cụ thể hóa các biện pháp tổ chức và thi hành các điều khoản của Luật Thuế TNDN mới. |

| Nghị định số 252/2026/NĐ-CP | Quy định mối liên hệ chặt chẽ giữa kỳ quyết toán thuế và kỳ kế toán của doanh nghiệp. |

Kết luận

Công văn số 4671/CT-CS là văn bản hướng dẫn nghiệp vụ quan trọng, giúp làm rõ cách xác định kỳ tính thuế TNDN trong giai đoạn chuyển giao chính sách từ năm 2025. Việc tuân thủ đúng nguyên tắc và thực hiện đầy đủ thủ tục thông báo với cơ quan thuế sẽ giúp doanh nghiệp đảm bảo tính an toàn pháp lý cho hệ thống sổ sách kế toán và tờ khai quyết toán thuế.

Thông tin liên hệ

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Chuyên gia phụ trách nội dung

Nội dung được biên soạn, rà soát và kiểm duyệt chuyên môn bởi Ông Lê Hoàng Tuyên – Nhà sáng lập (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực kế toán, kiểm toán, thuế và tư vấn tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chính xác, khách quan và được cập nhật theo quy định pháp luật hiện hành. Mọi nội dung chuyên môn đều được xây dựng trên cơ sở kinh nghiệm thực tiễn, tuân thủ chuẩn mực nghề nghiệp và hướng đến việc mang lại giá trị tham khảo đáng tin cậy cho doanh nghiệp, tổ chức và cá nhân.

Câu hỏi thường gặp

Công văn số 4671/CT-CS hướng dẫn nội dung gì?

Công văn tập trung hướng dẫn nguyên tắc xác định kỳ tính thuế TNDN và kỳ quyết toán thuế kể từ năm 2025 đối với doanh nghiệp thông thường và nhóm doanh nghiệp nước ngoài phát sinh thu nhập tại Việt Nam.

Công văn số 4671/CT-CS áp dụng cho đối tượng nào?

Công văn được ban hành để hướng dẫn Cục Thuế Thành phố Hà Nội và Cục Thuế Thành phố Hồ Chí Minh áp dụng trong việc xác định kỳ tính thuế đối với các trường hợp được hướng dẫn theo quy định hiện hành.

Công văn số 4671/CT-CS viện dẫn những văn bản pháp luật nào?

Văn bản viện dẫn trực tiếp Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15, Thông tư số 20/2026/TT-BTC, Nghị định số 320/2025/NĐ-CP và Nghị định số 252/2026/NĐ-CP làm cơ sở pháp lý để hướng dẫn xử lý nghiệp vụ.

Nội dung liên quan

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Chuyển giá