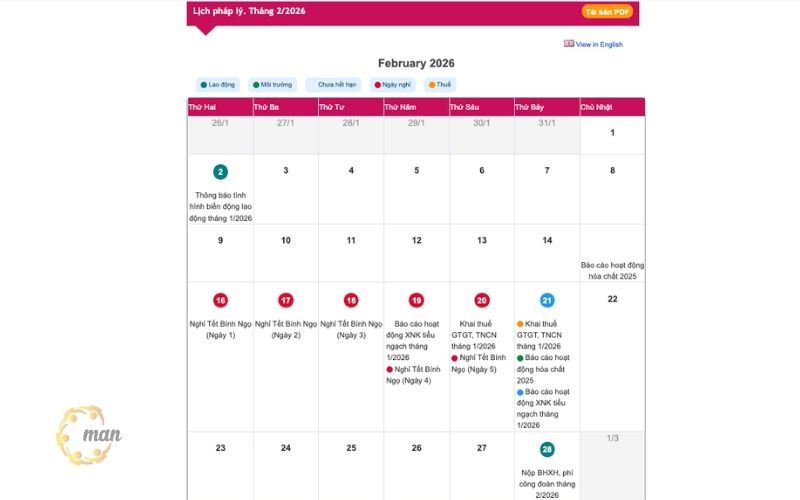

Tháng 2 năm 2026 là thời điểm quan trọng đối với các doanh nghiệp khi phải thực hiện hàng loạt báo cáo định kỳ năm và các nghĩa vụ thuế, bảo hiểm xã hội. Đặc biệt, lịch làm việc trong tháng này bị ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán Bính Ngọ kéo dài, dẫn đến việc thay đổi thời hạn nộp một số hồ sơ pháp lý quan trọng.

Các mốc thời hạn báo cáo lao động và bảo hiểm xã hội

Hoạt động quản lý nhân sự và thực hiện nghĩa vụ với người lao động trong tháng 2/2026 cần tập trung vào các mốc thời gian sau.

Thông báo tình hình biến động lao động tháng 1/2026

Theo quy định tại Khoản 2 Điều 16 Thông tư 28/2015/TT-BLĐTBXH, trước ngày 03 hằng tháng, người sử dụng lao động phải thông báo với trung tâm dịch vụ việc làm nơi đặt trụ sở về tình hình biến động lao động. Do ngày 01/2/2026 là Chủ nhật, thời hạn cuối cùng để nộp thông báo này (Mẫu số 29) là ngày 02/2/2026.

Đóng bảo hiểm xã hội và kinh phí công đoàn

Thời hạn cuối cùng để doanh nghiệp hoàn thành việc đóng Bảo hiểm xã hội, Bảo hiểm y tế, Bảo hiểm thất nghiệp và nộp kinh phí công đoàn cho tháng 2/2026 là ngày 28/2/2026. Căn cứ pháp lý dựa trên Quyết định 595/QĐ-BHXH và Nghị định 191/2013/NĐ-CP. Việc chậm nộp có thể dẫn đến các khoản lãi phát sinh và ảnh hưởng đến quyền lợi của người lao động.

Nghĩa vụ thuế và báo cáo chuyên ngành trong tháng 2

Do kỳ nghỉ Tết Nguyên đán rơi vào giữa tháng, nhiều thời hạn nộp báo cáo thuế và hóa chất đã được tự động gia hạn theo quy định của Luật Dân sự và Luật Quản lý thuế.

Khai thuế giá trị gia tăng và thuế thu nhập cá nhân

Thông thường, hạn nộp tờ khai thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) cho tháng 1/2026 là ngày 20/2. Tuy nhiên, theo Thông báo số 9441/TB-BNV ngày 16/10/2025, ngày 20/2/2026 vẫn nằm trong đợt nghỉ Tết Bính Ngọ (Ngày 5 của kỳ nghỉ). Vì vậy, căn cứ Khoản 1 Điều 44 Luật Quản lý thuế số 38/2019/QH14 và quy định về ngày nghỉ lễ, hạn nộp sẽ được dời sang ngày làm việc tiếp theo là ngày 21/2/2026.

Báo cáo hoạt động hóa chất năm 2025

Đây là báo cáo hằng năm quan trọng đối với các đơn vị có hoạt động liên quan đến hóa chất. Theo Khoản 1 Điều 9 Thông tư 32/2017/TT-BCT (sửa đổi bởi Thông tư 17/2022/TT-BCT), hạn cuối thông thường là 15/2. Vì ngày 15/2/2026 là Chủ nhật và tiếp sau đó là kỳ nghỉ Tết, doanh nghiệp được phép nộp báo cáo này muộn nhất vào ngày 21/2/2026.

Báo cáo hoạt động xuất nhập khẩu tiểu ngạch

Các doanh nghiệp tham gia hoạt động thương mại biên giới cần lưu ý nộp báo cáo tình hình xuất nhập khẩu tiểu ngạch của tháng 1/2026. Thời hạn nộp báo cáo theo Thông tư 42/2019/TT-BCT cũng được gia hạn đến ngày 21/2/2026 do trùng vào kỳ nghỉ lễ.

Lịch nghỉ Tết Nguyên đán Bính Ngọ 2026

Lịch nghỉ Tết chính thức có ảnh hưởng trực tiếp đến việc tính toán thời hiệu và thời hạn thực hiện các thủ tục hành chính của doanh nghiệp.

Căn cứ Điểm b Khoản 1 Điều 112 Bộ luật Lao động 2019 và Thông báo số 9441/TB-BNV, cán bộ, công chức, viên chức và người lao động được nghỉ Tết Nguyên đán Bính Ngọ tổng cộng 5 ngày chính thức. Trong tháng 2/2026, các ngày nghỉ này rơi vào:

- Thứ Hai ngày 16/2/2026 (Ngày 1).

- Thứ Ba ngày 17/2/2026 (Ngày 2).

- Thứ Tư ngày 18/2/2026 (Ngày 3).

- Thứ Năm ngày 19/2/2026 (Ngày 4).

- Thứ Sáu ngày 20/2/2026 (Ngày 5).

Kết hợp với các ngày nghỉ cuối tuần, doanh nghiệp cần chủ động sắp xếp nhân sự trực và xử lý các hồ sơ pháp lý phát sinh trước hoặc ngay sau kỳ nghỉ để đảm bảo tính liên tục trong hoạt động kinh doanh.

Quy định về việc gia hạn thời hạn khi trùng ngày nghỉ

Theo Khoản 5 Điều 148 Bộ luật Dân sự 2015, khi ngày cuối cùng của thời hạn nộp hồ sơ trùng vào ngày nghỉ lễ hoặc ngày nghỉ cuối tuần thì thời hạn được tính đến ngày làm việc tiếp theo của ngày nghỉ đó.

Doanh nghiệp cần đặc biệt lưu ý ngày 21/2/2026 (Thứ Bảy). Mặc dù là ngày nghỉ cuối tuần đối với một số cơ quan nhà nước, nhưng đây là ngày làm việc đầu tiên sau kỳ nghỉ Tết để thực hiện các nghĩa vụ thuế và báo cáo đã bị dồn tích trong kỳ nghỉ. Việc nắm rõ quy tắc này giúp bộ phận kế toán và pháp chế tránh được những rủi ro về xử phạt vi phạm hành chính do nộp hồ sơ quá hạn.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức Chuyển giá

Tin tức Kế toán - Thuế

Tin tức Kiểm toán

Tin tức Kiểm toán

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế