Soát xét Báo cáo tài chính là bước then chốt giúp doanh nghiệp giảm rủi ro pháp lý, phát hiện sai sót kịp thời và nâng cao uy tín trước ngân hàng, nhà đầu tư. Nhiều doanh nghiệp hiện nay vẫn gặp khó khăn vì Báo cáo tài chính chưa được kiểm chứng đầy đủ, dẫn đến sai sót, truy thu thuế hoặc mất cơ hội hợp tác chiến lược. Dịch vụ soát xét BCTC chuyên nghiệp không chỉ cung cấp mức độ đảm bảo có giới hạn về tính chính xác, mà còn giúp tối ưu quy trình nội bộ, tạo niềm tin bền vững và hỗ trợ ra quyết định tài chính an toàn.

Soát xét Báo cáo tài chính là gì?

Soát xét Báo cáo tài chính (tiếng Anh là Review of Financial Statements) là quá trình do kiểm toán viên hoặc công ty kiểm toán thực hiện nhằm đánh giá mức độ đảm bảo có giới hạn rằng về việc liệu Báo cáo tài chính có chứa đựng các sai sót trọng yếu hay không.

Theo Chuẩn mực soát xét báo cáo tài chính Việt Nam (VSA), cụ thể là Chuẩn mực số 2400 (hoặc Chuẩn mực Việt Nam về hợp đồng dịch vụ soát xét số 2410 đối với dịch vụ soát xét Báo cáo tài chính giữa niên độ), mục tiêu của một hợp đồng dịch vụ soát xét Báo cáo tài chính là cho phép kiểm toán viên hoặc công ty kiểm toán đưa ra kết luận về việc: Liệu có bất kỳ vấn đề nào khiến kiểm toán viên cho rằng BCTC không được lập trên các khía cạnh trọng yếu, phù hợp với Khuôn khổ về lập và trình bày BCTC được áp dụng hay không?

Khác với kiểm toán, soát xét Báo cáo tài chính cung cấp mức độ đảm bảo hợp lý thông qua kiểm tra chi tiết các giao dịch, xác nhận bên ngoài và đánh giá hệ thống kiểm soát nội bộ, soát xét chủ yếu dựa trên:

- Thủ tục phân tích: So sánh số liệu với kỳ trước, dự toán, ngành nghề; phân tích xu hướng và biến động bất thường.

- Thủ tục phỏng vấn: Trao đổi với Ban Giám đốc, kế toán trưởng và nhân viên chủ chốt để làm rõ các khoản mục trọng yếu.

Soát xét Báo cáo tài chính mang lại lợi ích thiết thực: giảm rủi ro pháp lý, nâng uy tín doanh nghiệp với ngân hàng, nhà đầu tư, và cung cấp các khuyến nghị cải thiện hệ thống kiểm soát nội bộ – mà chi phí và thời gian thường thấp hơn kiểm toán toàn diện.

Điểm khác biệt giữa soát xét Báo cáo tài chính và kiểm toán BCTC

Trước khi quyết định lựa chọn dịch vụ phù hợp, việc hiểu rõ sự khác biệt giữa Soát xét Báo cáo tài chính và Kiểm toán Báo cáo tài chính là rất quan trọng. Bảng dưới đây tóm tắt các tiêu chí chính về mục đích, phạm vi, sản phẩm, nền tảng kỹ thuật, chi phí và thời gian, giúp doanh nghiệp nhanh chóng nhận diện đâu là giải pháp phù hợp với nhu cầu và ngân sách.

| Tiêu chí | Soát xét Báo cáo tài chính | Kiểm toán BCTC |

| Mục đích | Đưa ra mức độ đảm bảo có giới hạn | Đưa ra mức độ đảm bảo hợp lý. |

| Phạm vi | Giới hạn, chủ yếu là thủ tục phân tích và phỏng vấn quản lý. | Rộng hơn, bao gồm kiểm tra chi tiết giao dịch, xác nhận bên ngoài, kiểm tra hệ thống kiểm soát nội bộ. |

| Sản phẩm | Báo cáo soát xét với kết luận phủ định. | Báo cáo kiểm toán với Ý kiến khẳng định. |

| Nền tảng Pháp lý | Dựa trên Chuẩn mực Việt Nam về hợp đồng dịch vụ soát xét số 2410 (hoặc VSA 2400). | Dựa trên hệ thống Chuẩn mực Kiểm toán Việt Nam (VSA 200 – 700). |

| Chi phí và thời gian | Chi phí thấp hơn và thời gian hoàn thành nhanh hơn. | Chi phí cao và mất nhiều thời gian hơn. |

Tóm lại: Dịch vụ soát xét Báo cáo tài chính phù hợp khi doanh nghiệp cần một sự đảm bảo nhanh chóng, ít tốn kém hơn so với kiểm toán, thường là cho BCTC giữa niên độ hoặc theo yêu cầu của đối tác.

3 Nỗi đau “nhức nhối” khi bỏ qua hoặc thực hiện soát xét Báo cáo tài chính không chuẩn

Dù mức độ đảm bảo là có giới hạn, việc thực hiện soát xét Báo cáo tài chính đúng chuẩn mực mang lại giá trị vô cùng lớn. Ngược lại, việc né tránh hoặc sử dụng dịch vụ kém chất lượng sẽ gây ra những hệ quả nghiêm trọng.

Rủi ro tuân thủ Pháp luật và hệ quả Tài chính

Nhiều doanh nghiệp Việt Nam, đặc biệt là các công ty chưa niêm yết, thường coi nhẹ việc soát xét Báo cáo tài chính hoặc chỉ làm cho có, dẫn đến sai sót trọng yếu trong việc áp dụng chuẩn mực kế toán và quy định thuế.

- Vi phạm Quy định Công bố: Đối với các công ty đại chúng hoặc các doanh nghiệp có quy mô lớn, việc phải nộp Báo cáo soát xét Báo cáo tài chính giữa niên độ hoặc cuối năm theo yêu cầu là bắt buộc. Nếu nộp trễ hoặc sai sót, doanh nghiệp sẽ phải đối mặt với phạt vi phạm hành chính từ Ủy ban Chứng khoán Nhà nước (UBCKNN) hoặc các cơ quan quản lý khác.

- Phát hiện Sai sót Thuế: Mặc dù soát xét Báo cáo Tài chính không tập trung vào thuế như dịch vụ tư vấn thuế, nhưng việc rà soát các khoản mục trọng yếu thường giúp phát hiện các rủi ro tiềm ẩn về chi phí không hợp lý, cách tính doanh thu chưa đúng chuẩn mực, hoặc các giao dịch liên kết không minh bạch. Khi Cơ quan Thuế kiểm tra, những sai sót này có thể bị truy thu, phạt hành chính và thậm chí bị ấn định thuế, gây thiệt hại lớn đến dòng tiền của doanh nghiệp.

Tuy nhiên, hậu quả của việc thiếu sự đảm bảo chất lượng từ soát xét Báo cáo tài chính không chỉ giới hạn ở các rủi ro tuân thủ pháp luật và thuế; nó còn lan rộng ra, trực tiếp ảnh hưởng đến uy tín và khả năng huy động vốn của doanh nghiệp.

Đánh mất cơ hội hợp tác và nguồn vốn uy tín

Trong nền kinh tế đề cao tính minh bạch, Báo cáo tài chính soát xét được coi là một “tấm vé thông hành” về sự nghiêm túc và minh bạch tài chính của doanh nghiệp.

- Thiếu lòng tin từ Ngân hàng/Tổ chức Tín dụng: Khi doanh nghiệp có nhu cầu vay vốn hoặc mở hạn mức tín dụng, Ngân hàng luôn yêu cầu BCTC có sự xác nhận của bên thứ ba (soát xét hoặc kiểm toán). BCTC chưa được soát xét Báo cáo tài chính hoặc BCTC có kết luận cảnh báo sẽ khiến Ngân hàng đánh giá rủi ro cao, dẫn đến lãi suất vay cao hơn hoặc thậm chí bị từ chối cấp vốn.

- Giảm Sức hấp dẫn với Nhà đầu tư (M&A): Trong các thương vụ mua bán – sáp nhập (M&A) hoặc kêu gọi vốn đầu tư, đối tác luôn cần Báo cáo tài chính soát xét hoặc kiểm toán để thẩm định. Nếu dữ liệu không đáng tin cậy, nhà đầu tư sẽ đặt dấu hỏi lớn về tính trung thực của ban lãnh đạo, khiến định giá công ty bị giảm mạnh hoặc thương vụ bị đổ vỡ. Mẫu hợp đồng soát xét báo cáo tài chính được soạn thảo chuyên nghiệp là bước đầu tiên để xây dựng niềm tin với đối tác.

Tuy nhiên, nếu chỉ tập trung giải quyết áp lực từ bên ngoài (như nhà đầu tư hay ngân hàng), doanh nghiệp có nguy cơ bỏ lỡ một lợi ích cốt lõi khác: cơ hội vàng để củng cố hệ thống vận hành bên trong.

Cơ hội cải thiện quy trình nội bộ bị bỏ lỡ

Một soát xét Báo cáo tài chính chất lượng không chỉ là một báo cáo, mà còn là một cơ hội để doanh nghiệp tự nhìn nhận lại hệ thống kế toán và kiểm soát nội bộ.

- Hệ thống Kiểm soát Nội bộ Lỏng lẻo: Trong quá trình soát xét Báo cáo tài chính, chuyên gia sẽ thực hiện các thủ tục hỏi đáp và phân tích, qua đó dễ dàng phát hiện ra các điểm yếu trong quy trình ghi nhận doanh thu, quản lý chi phí, hoặc kiểm soát hàng tồn kho.

- Không tận dụng Giá trị tư vấn: Khác với quan niệm chỉ đơn thuần là rà soát sổ sách, dịch vụ soát xét Báo cáo tài chính uy tín còn bao gồm các khuyến nghị có giá trị về cách thức hạch toán, chuẩn hóa sổ sách để tuân thủ chuẩn mực kế toán Việt Nam, và tối ưu hóa quy trình làm việc của phòng kế toán. Nếu bạn bỏ qua dịch vụ này, bạn đã bỏ lỡ cơ hội được chuyên gia “bắt bệnh” cho hệ thống tài chính của mình.

Những điểm yếu trong quy trình nội bộ chỉ được khắc phục hiệu quả khi doanh nghiệp triển khai soát xét Báo cáo tài chính theo các bước chuẩn, vừa đảm bảo tuân thủ pháp luật, vừa nâng cao độ tin cậy cho BCTC.

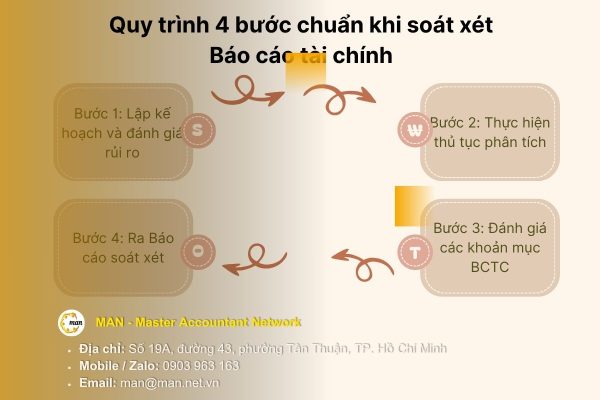

Bí quyết soát xét Báo cáo tài chính hiệu quả: Quy trình chuẩn cho doanh nghiệp

Để đảm bảo kết quả soát xét Báo cáo tài chính mang lại mức độ đảm bảo có giới hạn cao nhất, quy trình thực hiện cần tuân thủ nghiêm ngặt các Chuẩn mực soát xét Báo cáo tài chính hiện hành, điển hình là Chuẩn mực Việt Nam về hợp đồng dịch vụ soát xét số 2410 (VSA 2410).

Quy trình chuẩn mực được các công ty kiểm toán uy tín áp dụng bao gồm 4 bước chính sau:

Bước 1: Lập kế hoạch và đánh giá rủi ro

Trước khi tiến hành thủ tục soát xét Báo cáo tài chính thực tế, cần dành thời gian để hiểu sâu về doanh nghiệp.

- Hiểu biết về Ngành nghề và Môi trường Kinh doanh: Đánh giá các yếu tố vĩ mô, vi mô, xu hướng ngành và các rủi ro kinh doanh đặc thù của ngành nghề hoạt động của doanh nghiệp (Ví dụ: Rủi ro chu kỳ kinh doanh, rủi ro công nghệ).

- Đánh giá Rủi ro Trọng yếu: Xác định các khu vực trên BCTC có khả năng xảy ra sai sót trọng yếu cao nhất. Điều này bao gồm việc xem xét các giao dịch phức tạp, các ước tính kế toán quan trọng (như dự phòng nợ phải thu khó đòi, giá trị hợp lý của tài sản) và các thay đổi gần đây trong hệ thống kế toán.

- Ký kết Hợp đồng: Hoàn thiện và ký kết Mẫu hợp đồng soát xét báo cáo tài chính, trong đó quy định rõ trách nhiệm của hai bên, phạm vi công việc, và Chuẩn mực soát xét Báo cáo tài chính áp dụng.

Bước 2: Thực hiện thủ tục Phân tích và Phỏng vấn

Đây là bước thực hiện các thủ tục cốt lõi theo quy định của Chuẩn mực Việt Nam về hợp đồng dịch vụ soát xét số 2410. Không giống như kiểm toán phải thực hiện kiểm tra chi tiết, soát xét Báo cáo tài chính chủ yếu dựa vào hai kỹ thuật sau:

Thủ tục phân tích, cụ thể:

- Phân tích Xu hướng: So sánh các khoản mục trên BCTC với kỳ trước (năm hoặc quý) và so với dự toán (budget). Chú trọng phân tích tỷ suất lợi nhuận gộp, tỷ suất nợ, vòng quay hàng tồn kho, và các chỉ số hoạt động chính.

- Điều tra Biến động Bất thường: Bất kỳ sự biến động lớn hoặc các mối quan hệ không nhất quán nào giữa các khoản mục (Ví dụ: Doanh thu tăng 30% nhưng giá vốn hàng bán chỉ tăng 5%) đều phải được điều tra bằng cách hỏi Ban Giám đốc.

Thủ tục phỏng vấn, cụ thể:

- Chuyên gia soát xét Báo cáo tài chính sẽ phỏng vấn sâu rộng với các cấp quản lý (Giám đốc, Kế toán trưởng) và nhân viên chủ chốt về các vấn đề liên quan đến việc ghi nhận, đánh giá, và trình bày các khoản mục trọng yếu, bao gồm cả các sự kiện phát sinh sau ngày kết thúc niên độ.

Bước 3: Đánh giá các khoản mục BCTC

Dựa trên kết quả phân tích và phỏng vấn, chuyên gia sẽ tập trung đánh giá các khoản mục có rủi ro trọng yếu cao.

- Doanh thu và Chi phí: Kiểm tra tính hợp lý của chính sách ghi nhận doanh thu và chi phí, so sánh tỷ lệ lợi nhuận với các doanh nghiệp cùng ngành.

- Các Ước tính Kế toán: Xem xét tính hợp lý và căn cứ của các ước tính quan trọng (khấu hao, dự phòng giảm giá hàng tồn kho, dự phòng nợ phải thu khó đòi).

- Trình bày và Công bố: Đảm bảo rằng BCTC được trình bày đầy đủ, nhất quán và tuân thủ Khuôn khổ Kế toán áp dụng, bao gồm cả các thuyết minh bắt buộc. Đặc biệt, cần chú ý đến việc công bố các giao dịch với bên liên quan và các sự kiện sau ngày kết thúc kỳ kế toán.

Bước 4: Ra Báo cáo soát xét

Sản phẩm cuối cùng của dịch vụ soát xét Báo cáo tài chính là Báo cáo Soát xét.

- Kết luận Phủ định: Kết luận này được đưa ra dựa trên các thủ tục đã thực hiện.

- Phát hành Mẫu báo cáo soát xét giữa niên độ: Nếu đây là dịch vụ soát xét Báo cáo tài chính giữa niên độ, báo cáo sẽ tuân thủ khuôn khổ và yêu cầu công bố của Chuẩn mực Việt Nam về hợp đồng dịch vụ soát xét số 2410.

- Thư Quản lý: Đây là tài liệu giá trị nhất, nơi chuyên gia soát xét Báo cáo tài chính nêu ra các điểm yếu, các sai sót không trọng yếu đã được điều chỉnh, và các khuyến nghị để cải thiện hệ thống kế toán và kiểm soát nội bộ.

Để quy trình soát xét Báo cáo tài chính đạt hiệu quả cao và tuân thủ pháp luật, doanh nghiệp cần dựa trên các chuẩn mực, văn bản pháp lý và hướng dẫn chính thống. Việc nắm vững nguồn thông tin này không chỉ đảm bảo kết quả soát xét đáng tin cậy mà còn củng cố uy tín và niềm tin với các bên liên quan.

Soát xét Báo cáo tài chính đúng chuẩn: Căn cứ pháp lý và Chuẩn mực cần biết

Để xây dựng niềm tin cho BCTC đã được soát xét Báo cáo tài chính, doanh nghiệp cần hiểu rõ các văn bản pháp lý làm căn cứ cho hoạt động này.

Chuẩn mực soát xét Báo cáo tài chính

Hoạt động soát xét Báo cáo tài chính tại Việt Nam được thực hiện dựa trên các chuẩn mực sau:

- VSA 2400 (Chuẩn mực cũ): Chuẩn mực về hợp đồng dịch vụ soát xét Báo cáo tài chính tổng quát.

- VSA 2410 (Chuẩn mực hiện hành): Chuẩn mực Việt Nam về hợp đồng dịch vụ soát xét số 2410. Đặc biệt áp dụng cho soát xét Báo cáo tài chính giữa niên độ của các đơn vị được kiểm toán độc lập hàng năm. Chuẩn mực này quy định chi tiết về các thủ tục phân tích và yêu cầu phải thực hiện.

Những doanh nghiệp bắt buộc phải soát xét Báo cáo tài chính

Đối với một số loại hình doanh nghiệp, việc soát xét Báo cáo tài chính là yêu cầu bắt buộc:

- Công ty đại chúng hoặc Niêm yết: Phải soát xét Báo cáo tài chính giữa niên độ theo quy định của Luật Chứng khoán và quy chế của UBCKNN. Các quy định này nhằm đảm bảo tính minh bạch thông tin trên thị trường chứng khoán.

- Doanh nghiệp có vốn đầu tư nước ngoài (FDI): Có thể phải soát xét Báo cáo tài chính theo yêu cầu của công ty mẹ ở nước ngoài (thường là để phục vụ mục đích hợp nhất BCTC theo chuẩn mực quốc tế như IFRS).

- Doanh nghiệp Nhà nước lớn hoặc Doanh nghiệp thuộc diện phải kiểm toán bắt buộc: Mặc dù luật pháp yêu cầu Kiểm toán, nhưng đôi khi soát xét Báo cáo tài chính vẫn được thực hiện theo yêu cầu nội bộ hoặc theo thời điểm đặc biệt.

Yêu cầu về Mẫu hợp đồng và Báo cáo

Để tối đa hóa giá trị pháp lý và đảm bảo quyền lợi cho cả hai bên trong dịch vụ soát xét Báo cáo tài chính, doanh nghiệp cần đặc biệt lưu ý đến các yêu cầu chuẩn mực về hình thức và nội dung của các tài liệu cốt lõi sau:

- Mẫu hợp đồng soát xét báo cáo tài chính: Hợp đồng dịch vụ soát xét Báo cáo tài chính phải nêu rõ phạm vi công việc, trách nhiệm của Ban Giám đốc (chịu trách nhiệm về tính trung thực của BCTC) và giới hạn trách nhiệm của đơn vị soát xét. Việc sử dụng Mẫu hợp đồng soát xét báo cáo tài chính chuẩn mực sẽ bảo vệ quyền lợi pháp lý cho cả hai bên.

- Mẫu báo cáo soát xét giữa niên độ: Phải tuân thủ nghiêm ngặt Chuẩn mực Việt Nam về hợp đồng dịch vụ soát xét số 2410 về cấu trúc, nội dung, và hình thức kết luận.

Kết luận và khuyến nghị

Sau khi đi sâu vào bản chất, quy trình, và các nỗi đau liên quan, hy vọng bạn đã có cái nhìn rõ ràng về giá trị chiến lược của dịch vụ soát xét Báo cáo tài chính.

Soát xét Báo cáo tài chính không phải là một thủ tục thay thế Kiểm toán, nhưng là một công cụ hiệu quả để:

- Đạt mức độ đảm bảo có giới hạn về độ tin cậy của BCTC.

- Giảm thiểu rủi ro pháp lý và thuế do các sai sót không cố ý.

- Tăng cường uy tín với các bên liên quan (ngân hàng, nhà đầu tư) và đẩy nhanh các thương vụ giao dịch

Liên hệ ngay với MAN – Master Accountant Network để được tư vấn và nhận báo giá dịch vụ soát xét Báo cáo tài chính chuyên nghiệp, giúp doanh nghiệp vững vàng hơn trong mọi quyết định Tài chính.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile / Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế