Ý kiến kiểm toán đóng vai trò then chốt trong mỗi báo cáo kiểm toán, truyền tải đánh giá chính thức của kiểm toán viên về tính hợp lý và trung thực của thông tin trên báo cáo tài chính (BCTC). Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết về các loại ý kiến kiểm toán, ý nghĩa của tính “lan tỏa” và các ví dụ minh họa thực tế để phân biệt chúng.

Tóm tắt nhanh 4 loại ý kiến kiểm toán

Dưới đây là bảng so sánh giúp bạn phân biệt nhanh 4 loại ý kiến kiểm toán theo chuẩn mực VSA:

| Loại ý kiến | Đặc điểm báo cáo tài chính | Ý nghĩa |

|---|---|---|

| Chấp nhận toàn phần | Trung thực, hợp lý, đúng chuẩn mực | An toàn |

| Ngoại trừ | Có sai sót nhưng không ảnh hưởng toàn bộ | Cần lưu ý |

| Trái ngược | Sai sót nghiêm trọng, làm biến dạng báo cáo | Nguy hiểm |

| Từ chối đưa ý kiến | Thiếu bằng chứng hoặc bị giới hạn phạm vi | Không xác định |

Bảng đối chiếu thuật ngữ chuyên môn

Bảng dưới đây giúp người đọc nhanh chóng nắm bắt các thuật ngữ tiếng Anh tương đương và mức độ tin cậy của từng loại ý kiến:

| Loại ý kiến | Tên tiếng Anh | Mức độ tin cậy |

|---|---|---|

| Chấp nhận toàn phần | Unqualified Opinion | Cao |

| Ngoại trừ | Qualified Opinion | Trung bình |

| Trái ngược | Adverse Opinion | Thấp |

| Từ chối đưa ý kiến | Disclaimer of Opinion | Không xác định |

Ý kiến kiểm toán là gì?

Ý kiến kiểm toán là kết quả mà kiểm toán viên đưa ra sau mỗi cuộc kiểm toán BCTC của doanh nghiệp. Đây là “lời phán quyết” cuối cùng giúp người sử dụng báo cáo (nhà đầu tư, ngân hàng, ban quản trị) đánh giá độ tin cậy của các số liệu tài chính. Nếu bạn muốn tìm hiểu sâu hơn, có thể tham khảo thêm về định nghĩa kiểm toán là gì và vai trò của một kiểm toán viên là gì.

Cơ sở pháp lý hiện hành (VSA 700, 705, 706)

Hệ thống Chuẩn mực kiểm toán Việt Nam (VSA) được Bộ Tài chính ban hành kèm theo Thông tư số 67/2022/TT-BTC (có hiệu lực từ 01/01/2023) là căn cứ pháp lý quan trọng nhất. Các chuẩn mực cốt lõi hình thành nên ý kiến kiểm toán bao gồm:

- VSA 700 (Sửa đổi): Hình thành ý kiến kiểm toán và báo cáo kiểm toán về BCTC.

- VSA 705 (Sửa đổi): Ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần.

- VSA 706 (Sửa đổi): Đoạn “Vấn đề cần nhấn mạnh” và Đoạn “Vấn đề khác” nhằm làm rõ thông tin quan trọng.

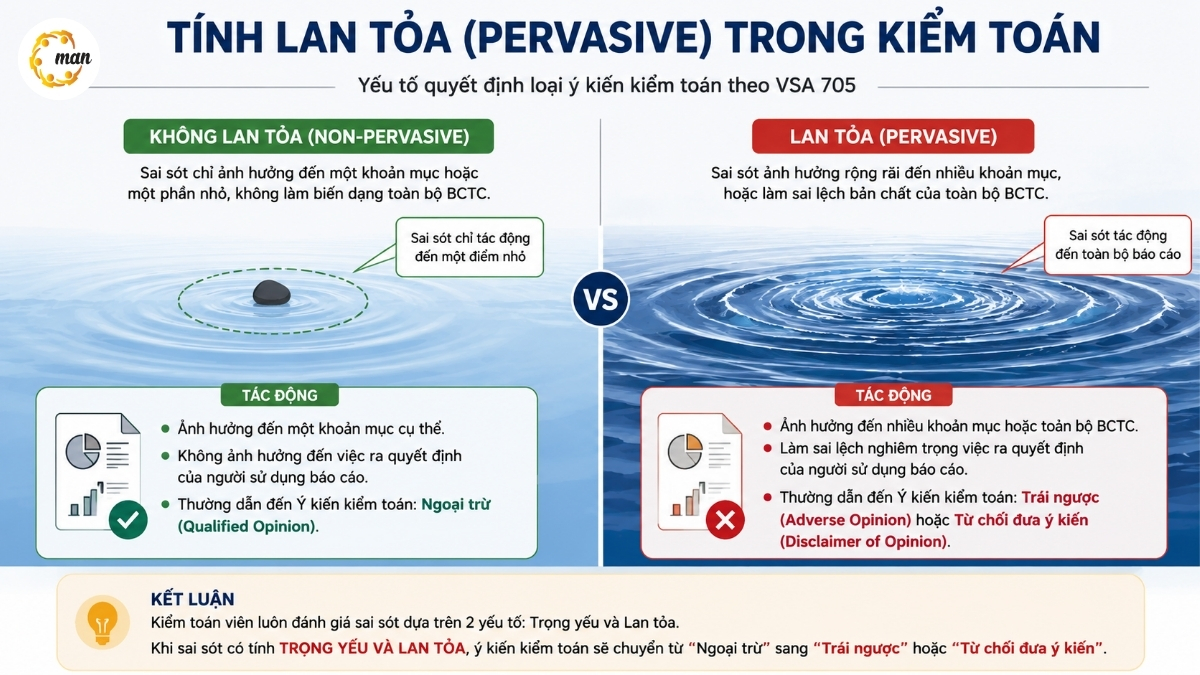

Tính lan tỏa trong kiểm toán là gì?

Đây là khái niệm then chốt để phân loại ý kiến. Theo VSA 705, thuật ngữ “lan tỏa” (pervasive) được dùng để mô tả ảnh hưởng của các sai sót đối với báo cáo tài chính. Một vấn đề được coi là có tính lan tỏa khi nó:

- Không bị giới hạn vào một bộ phận, khoản mục cụ thể mà ảnh hưởng đến tổng thể báo cáo.

- Nếu bị giới hạn, thì khoản mục đó chiếm tỷ trọng lớn, đại diện cho một phương diện quan trọng trong BCTC.

- Là nền tảng cơ bản giúp người đọc hiểu rõ bản chất BCTC (ví dụ: công khai số liệu về doanh thu hoặc vốn chủ sở hữu).

Khi sai sót mang tính “Trọng yếu và lan tỏa”, kiểm toán viên buộc phải chuyển từ “Ngoại trừ” sang “Trái ngược” hoặc “Từ chối”.

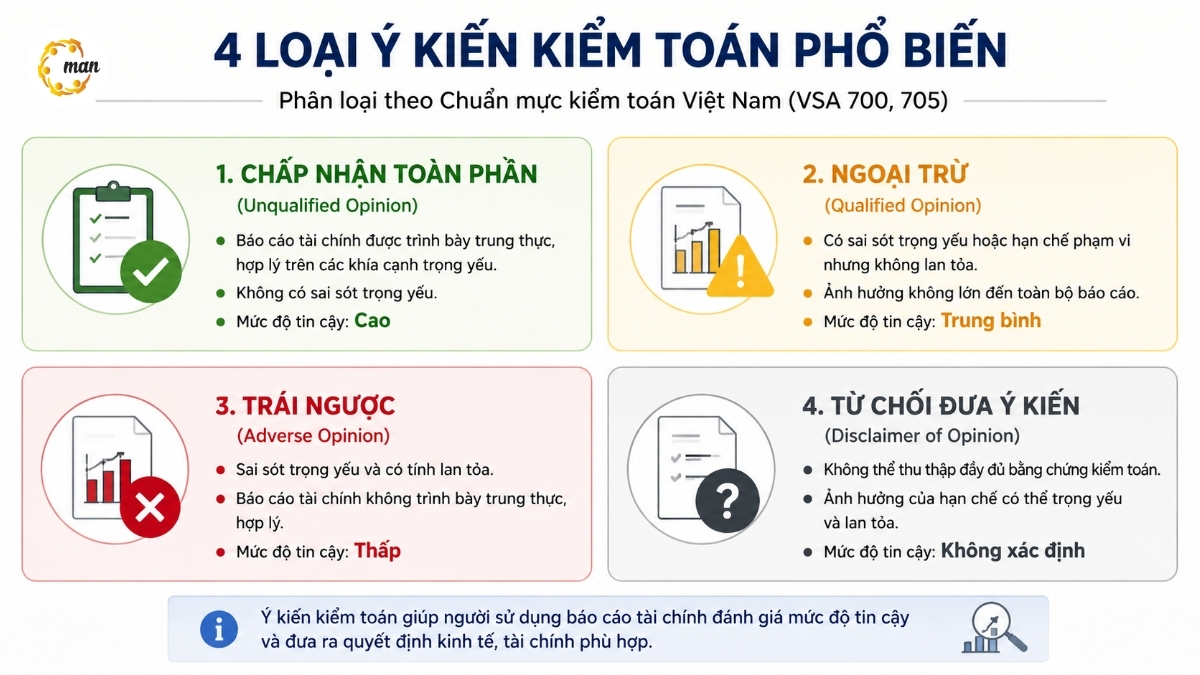

Unqualified Opinion là gì? (Ý kiến chấp nhận toàn phần)

Đây là ý kiến kiểm toán tích cực nhất, khẳng định BCTC của doanh nghiệp đã được xây dựng phù hợp với các quy định hiện hành. Dưới đây là những đặc điểm cốt lõi giúp nhận diện ý kiến chấp nhận toàn phần:

- Đặc điểm: Không có sai sót trọng yếu, bằng chứng đầy đủ, giả định hoạt động liên tục không bị nghi ngờ.

- Ví dụ: “Theo ý kiến của chúng tôi, BCTC đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu, tình hình tài chính của Công ty X…”

Qualified Opinion là gì? (Ý kiến ngoại trừ)

Ý kiến ngoại trừ được đưa ra khi kiểm toán viên nhận thấy báo cáo vẫn có sai sót trọng yếu hoặc bị giới hạn phạm vi, nhưng phạm vi ảnh hưởng không mang tính lan tỏa. Các trường hợp thường gặp bao gồm:

- Trường hợp 1 (Sai sót về chính sách): Doanh nghiệp không trích lập dự phòng giảm giá hàng tồn kho dù giá trị thị trường giảm sâu. Sai sót này chỉ ảnh hưởng đến khoản mục hàng tồn kho, không làm sụp đổ toàn bộ BCTC.

- Trường hợp 2 (Giới hạn phạm vi): Kiểm toán viên không thể chứng kiến kiểm kê tiền mặt tại một chi nhánh do điều kiện khách quan. Tuy nhiên, số dư này nhỏ so với tổng tài sản, không gây biến dạng BCTC.

Adverse Opinion là gì? (Ý kiến trái ngược)

Đây là mức độ ý kiến nghiêm trọng nhất trong kiểm toán, khẳng định báo cáo tài chính sai lệch toàn bộ và có tính lan tỏa. Dưới đây là bản chất và hệ quả của loại ý kiến này:

- Khi nào xuất hiện: Khi sai sót mang tính “Trọng yếu và lan tỏa”. Ví dụ: Doanh nghiệp cố tình ghi nhận doanh thu ảo quy mô lớn để che giấu thua lỗ, hoặc không hợp nhất các công ty con trọng yếu làm biến dạng hệ số nợ/vốn chủ sở hữu.

- Hệ quả: Ngân hàng thường đánh giá đây là tín hiệu rủi ro cao và có thể từ chối cấp tín dụng hoặc yêu cầu bổ sung hồ sơ giải trình.

Disclaimer of Opinion là gì? (Ý kiến từ chối đưa ý kiến)

Kiểm toán viên sẽ đưa ra ý kiến từ chối khi không thể thu thập đủ bằng chứng để làm căn cứ kết luận, và ảnh hưởng của sự thiếu hụt này là rất lớn. Các tình huống thường dẫn đến quyết định này bao gồm:

- Hồ sơ bị thất lạc: Toàn bộ hồ sơ kế toán bị hỏa hoạn, lũ lụt hoặc bị mất cắp không thể khôi phục.

- Không tiếp cận được dữ liệu: Doanh nghiệp cản trở kiểm toán viên tiếp cận thông tin công ty con trọng yếu hoặc các giao dịch với bên liên quan.

- Kiểm kê bất khả thi: Không thể thực hiện các thủ tục thay thế để xác minh tài sản chủ chốt.

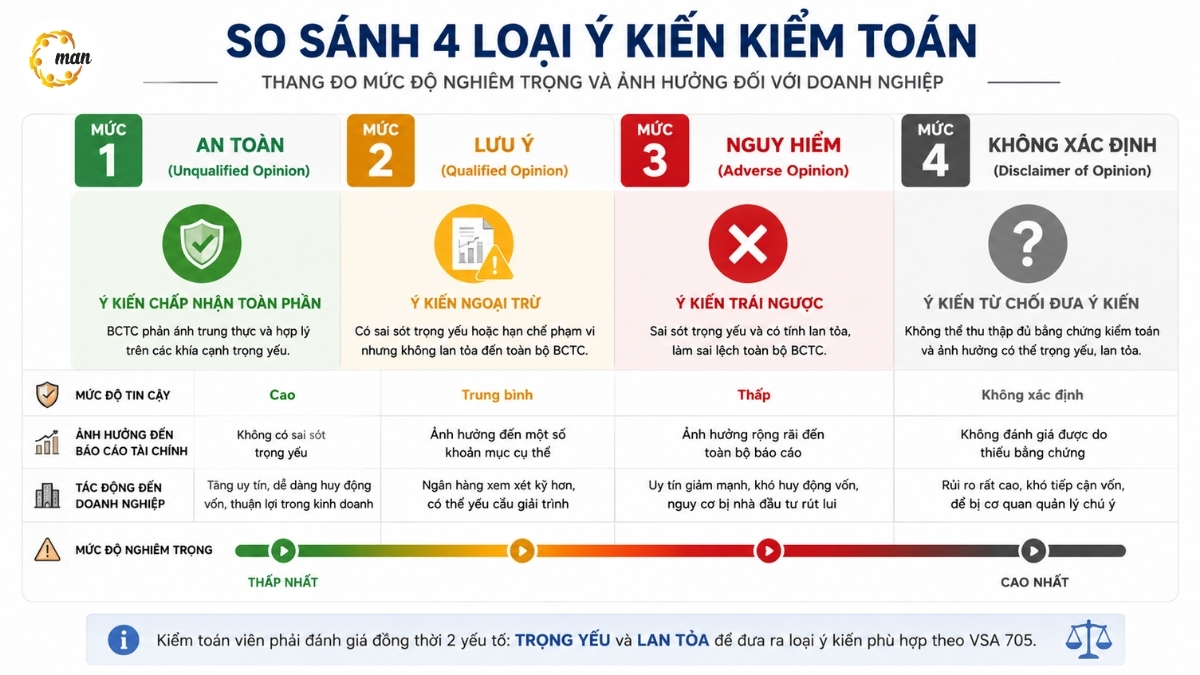

Phân biệt các loại ý kiến kiểm toán

Để giúp nhà quản trị và kế toán viên dễ dàng phân biệt, chúng ta có thể đặt lên bàn cân so sánh như sau:

| Tiêu chí | Ngoại trừ vs Trái ngược | Ngoại trừ vs Từ chối |

|---|---|---|

| Tính lan tỏa | Ngoại trừ: Không lan tỏa | Ngoại trừ: Không lan tỏa |

| Bản chất | Trái ngược: Lan tỏa (sai lệch toàn bộ) | Từ chối: Lan tỏa (do thiếu thông tin) |

| Thông điệp | “Sai ở vài chỗ, cần sửa” vs “Sai toàn bộ” | “Sai ở vài chỗ” vs “Không biết đúng sai vì thiếu dữ liệu” |

Ý kiến kiểm toán ảnh hưởng thế nào đến khả năng vay vốn?

Đối với các doanh nghiệp đang tìm kiếm nguồn vốn, ý kiến kiểm toán là thước đo độ tin cậy vô cùng quan trọng. Dưới đây là tác động của từng loại ý kiến:

- Chấp nhận toàn phần: Được ngân hàng ưu tiên phê duyệt, lãi suất cạnh tranh.

- Ngoại trừ: Ngân hàng sẽ xem xét kỹ khoản mục bị loại trừ, có thể yêu cầu giải trình hoặc áp dụng hạn mức tín dụng khắt khe hơn.

- Trái ngược/Từ chối: Ngân hàng thường đánh giá đây là tín hiệu rủi ro cao và có thể từ chối cấp tín dụng hoặc yêu cầu bổ sung hồ sơ giải trình.

Vai trò của ý kiến kiểm toán đối với doanh nghiệp

- Tăng cường sự minh bạch: Khẳng định với cổ đông, nhà đầu tư rằng báo cáo tài chính phản ánh đúng thực trạng kinh tế.

- Hỗ trợ huy động vốn: Là “giấy thông hành” để tiếp cận các khoản vay.

- Cải thiện quản trị nội bộ: Giúp ban lãnh đạo nhận diện các lỗ hổng trong hệ thống kế toán, kiểm soát nội bộ và quy trình tuân thủ để kịp thời khắc phục.

- Tuân thủ pháp luật: Tránh các rủi ro thanh tra thuế.

Câu hỏi thường gặp về ý kiến kiểm toán

Ý kiến kiểm toán ngoại trừ là gì?

Là khi kiểm toán viên thấy có sai sót nhưng vấn đề chỉ nằm ở một số khoản mục cụ thể, không làm ảnh hưởng đến toàn bộ BCTC.

Qualified Opinion có phải là ý kiến ngoại trừ không?

Đúng, Qualified Opinion là tên tiếng Anh chuyên môn của ý kiến ngoại trừ.

Ý kiến chấp nhận toàn phần là gì?

Là ý kiến khẳng định BCTC trung thực, hợp lý và tuân thủ chuẩn mực kế toán (Unqualified Opinion).

Ý kiến trái ngược khác gì ý kiến ngoại trừ?

Ý kiến ngoại trừ có giới hạn (không lan tỏa), còn ý kiến trái ngược khẳng định BCTC sai lệch toàn bộ và có tính lan tỏa.

Khi nào kiểm toán viên từ chối đưa ý kiến?

Khi bị cản trở không tiếp cận được tài liệu hoặc thiếu dữ liệu nghiêm trọng khiến không thể kết luận về tính trung thực.

Ý kiến kiểm toán nào tốt nhất?

Ý kiến Chấp nhận toàn phần (Unqualified Opinion) là mục tiêu cao nhất của mọi doanh nghiệp.

Kết luận

Hiểu rõ các loại ý kiến kiểm toán không chỉ giúp nhà quản lý nắm bắt được “sức khỏe” tài chính mà còn là kim chỉ nam để khắc phục các rủi ro tiềm ẩn. Một ý kiến kiểm toán tích cực là minh chứng rõ nhất cho sự minh bạch của doanh nghiệp. Nếu doanh nghiệp cần tư vấn chuyên sâu về báo cáo tài chính và các dịch vụ kiểm toán, MAN – Master Accountant Network sẵn sàng đồng hành cùng bạn.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức Chuyển giá

Tin tức Kế toán - Thuế

Tin tức Kiểm toán

Tin tức Kiểm toán

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế