Luật Thuế xuất nhập khẩu số 107/2016/QH13 được Quốc hội ban hành ngày 06/04/2016, có hiệu lực từ 01/09/2016, thay thế Luật năm 2005. Đây là luật thuế xuất nhập khẩu hiện hành: vừa kế thừa quy định cũ, vừa bổ sung nhiều điểm mới, cải cách thủ tục hành chính và phù hợp hơn với các cam kết quốc tế. Bài viết tổng hợp đối tượng chịu thuế, các trường hợp miễn thuế theo Điều 16, cách tính thuế nhập khẩu và những điểm mới so với Luật 2005.

Quy định chung về Luật Thuế xuất nhập khẩu 2016

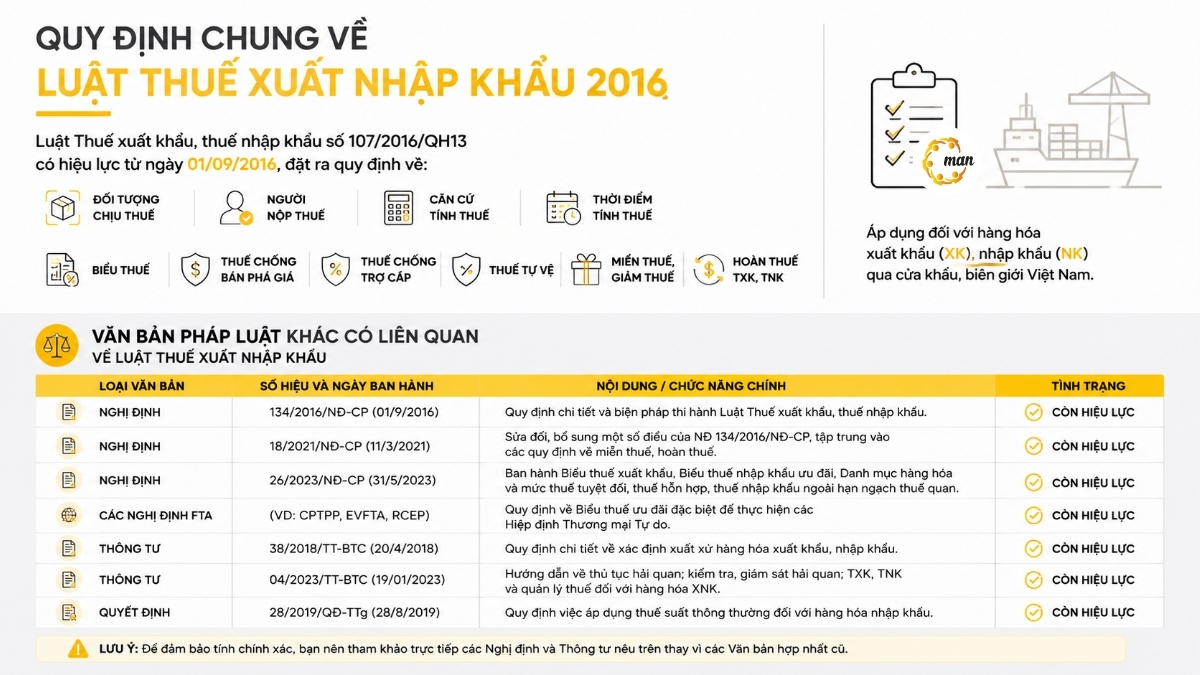

Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 (hiệu lực từ 01/09/2016) quy định về: đối tượng chịu thuế, người nộp thuế, căn cứ tính thuế, thời điểm tính thuế, biểu thuế; thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ áp dụng với hàng hóa xuất khẩu, nhập khẩu; và việc miễn thuế, giảm thuế, hoàn thuế xuất khẩu (TXK), thuế nhập khẩu (TNK).

Xem tổng quan tại chuyên mục Thuế xuất nhập khẩu của MAN.

Các văn bản pháp luật hướng dẫn Luật Thuế xuất nhập khẩu

Để áp dụng chính xác, cần tham khảo các văn bản hướng dẫn về thuế xuất nhập khẩu (TXK, TNK) sau:

| Loại văn bản | Số hiệu (ngày ban hành) | Nội dung chính | Tình trạng |

| Nghị định | 134/2016/NĐ-CP (01/9/2016) | Quy định chi tiết và biện pháp thi hành Luật Thuế xuất khẩu, thuế nhập khẩu. | Còn hiệu lực |

| Nghị định | 18/2021/NĐ-CP (11/3/2021) | Sửa đổi, bổ sung NĐ 134/2016, tập trung quy định miễn thuế, hoàn thuế. | Còn hiệu lực |

| Nghị định | 26/2023/NĐ-CP (31/5/2023) | Biểu thuế XK, biểu thuế NK ưu đãi, danh mục hàng hóa, thuế tuyệt đối/hỗn hợp, ngoài hạn ngạch. | Còn hiệu lực |

| Nghị định FTA | CPTPP, EVFTA, RCEP… | Biểu thuế ưu đãi đặc biệt để thực hiện các Hiệp định Thương mại Tự do. | Còn hiệu lực |

| Thông tư | 38/2018/TT-BTC (20/4/2018) | Xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu. | Còn hiệu lực |

| Thông tư | 04/2023/TT-BTC (19/01/2023) | Thủ tục hải quan; kiểm tra, giám sát hải quan; TXK, TNK và quản lý thuế hàng XNK. | Còn hiệu lực |

| Quyết định | 28/2019/QĐ-TTg (28/8/2019) | Áp dụng thuế suất thông thường với hàng hóa nhập khẩu. | Còn hiệu lực |

Tải toàn văn Nghị định 134/2016/NĐ-CP hướng dẫn Luật Thuế xuất nhập khẩu tại Thư viện Pháp Luật.

Lưu ý: nên tham khảo trực tiếp các Nghị định, Thông tư nêu trên thay vì văn bản hợp nhất cũ để đảm bảo chính xác.

Thuế xuất nhập khẩu là gì?

Thuế xuất nhập khẩu là loại thuế gián thu, đánh vào hàng hóa được phép xuất khẩu, nhập khẩu qua biên giới Việt Nam. Mục đích chủ yếu là bảo hộ nền sản xuất trong nước nhưng không dùng biện pháp hành chính. Loại thuế này chỉ thu một lần, áp dụng cho cả hàng hóa mậu dịch và phi mậu dịch.

Đối tượng chịu thuế xuất nhập khẩu

Theo Luật Thuế xuất nhập khẩu 2016, các đối tượng sau phải chịu thuế:

| Nhóm hàng hóa | Chịu thuế XK | Chịu thuế NK |

| Hàng hóa xuất khẩu qua cửa khẩu Việt Nam | Có | Không |

| Hàng hóa nhập khẩu qua cửa khẩu Việt Nam | Không | Có |

| Hàng hóa từ khu phi thuế quan vào nội địa | Không | Có |

| Hàng hóa từ nội địa vào khu phi thuế quan | Có | Không |

| Hàng xuất nhập khẩu tại chỗ | Theo quy định | Theo quy định |

Lưu ý: không áp dụng với hàng trung chuyển, chuyển khẩu, quá cảnh; hàng viện trợ không hoàn lại, nhân đạo; hàng trung chuyển giữa các khu phi thuế quan; phần dầu khí dùng chi trả tài nguyên. Xem thêm các trường hợp xuất nhập khẩu tại chỗ để xác định nghĩa vụ thuế đúng.

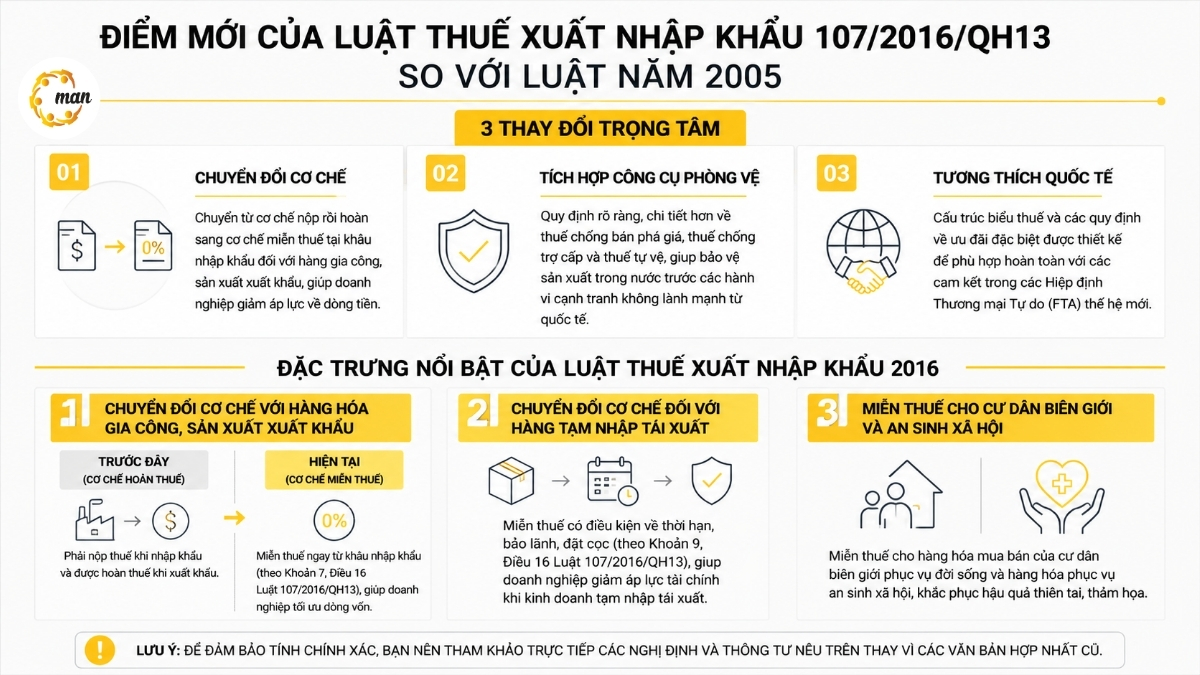

Điểm mới của Luật Thuế xuất nhập khẩu 107/2016/QH13 so với Luật 2005

So với Luật 45/2005/QH11, Luật 107/2016/QH13 hiện đại hóa hệ thống quản lý thuế qua 3 thay đổi trọng tâm:

- Chuyển đổi cơ chế: từ “nộp rồi hoàn” sang miễn thuế tại khâu nhập khẩu với hàng gia công, sản xuất xuất khẩu – giảm áp lực dòng tiền cho doanh nghiệp.

- Tích hợp công cụ phòng vệ: quy định rõ hơn về thuế chống bán phá giá, chống trợ cấp và tự vệ – bảo vệ sản xuất trong nước.

- Tương thích quốc tế: biểu thuế và ưu đãi đặc biệt được thiết kế phù hợp với các FTA thế hệ mới.

Đặc trưng nổi bật của Luật Thuế xuất nhập khẩu 2016

Hàng hóa gia công, sản xuất xuất khẩu

Trước đây (cơ chế hoàn thuế): linh kiện, vật tư, nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu phải nộp thuế khi nhập và được hoàn khi xuất. Hiện nay (cơ chế miễn thuế): chuyển sang miễn thuế ngay từ khâu nhập khẩu (Khoản 7 Điều 16 Luật 107/2016/QH13), giúp tối ưu dòng vốn.

Hàng tạm nhập tái xuất

Chuyển sang miễn thuế có điều kiện về thời hạn, bảo lãnh, đặt cọc (Khoản 9 Điều 16 Luật 107/2016/QH13), giảm áp lực tài chính khi kinh doanh tạm nhập tái xuất.

Miễn thuế cho cư dân biên giới và an sinh xã hội

Miễn thuế cho hàng hóa mua bán của cư dân biên giới phục vụ đời sống và hàng hóa phục vụ an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa.

Các trường hợp được miễn thuế theo Điều 16 Luật 107/2016/QH13

| Trường hợp miễn thuế | Căn cứ pháp lý |

| Hàng hóa gia công cho thương nhân nước ngoài | Điều 16 Luật 107/2016/QH13 |

| Nguyên liệu nhập khẩu sản xuất hàng xuất khẩu | Điều 16 Luật 107/2016/QH13 |

| Hàng tạm nhập tái xuất | Điều 16 Luật 107/2016/QH13 |

| Hàng viện trợ nhân đạo | Điều 16 Luật 107/2016/QH13 |

| Quà biếu, quà tặng trong định mức | Điều 16 Luật 107/2016/QH13 |

| Hàng hóa phục vụ an sinh xã hội | Điều 16 Luật 107/2016/QH13 |

Căn cứ và cách tính thuế xuất nhập khẩu

Cách tính thuế xuất nhập khẩu dựa trên giá trị tính thuế và thuế suất của từng mặt hàng tại thời điểm tính thuế.

Phương pháp tính thuế

| Phương pháp | Đặc điểm |

| Thuế theo tỷ lệ % | Phổ biến nhất, dựa trên giá trị hàng hóa. |

| Thuế tuyệt đối | Tính trên số lượng thực tế của đơn vị hàng hóa. |

| Thuế hỗn hợp | Kết hợp cả tỷ lệ % và thuế tuyệt đối. |

Các loại thuế suất áp dụng

| Loại thuế suất | Điều kiện áp dụng |

| Thuế suất ưu đãi | Hàng hóa có xuất xứ từ quốc gia thuộc khối MFN. |

| Thuế suất ưu đãi đặc biệt | Hàng hóa có FTA và C/O (giấy chứng nhận xuất xứ) hợp lệ. |

| Thuế suất thông thường | Hàng không thuộc 2 trường hợp trên (bằng 150% thuế suất ưu đãi). |

Ví dụ tính thuế nhập khẩu thực tế

Doanh nghiệp nhập khẩu máy móc giá trị CIF 500.000.000 VNĐ:

- Trường hợp 1 – thuế suất ưu đãi 10%: thuế NK = 500.000.000 × 10% = 50.000.000 VNĐ.

- Trường hợp 2 – ưu đãi đặc biệt (EVFTA) có C/O hợp lệ, thuế suất 0%: thuế NK = 500.000.000 × 0% = 0 VNĐ.

Tham khảo chi tiết cách tính thuế xuất nhập khẩu để áp dụng cho từng loại hàng hóa.

Ưu và nhược điểm của Luật Thuế xuất nhập khẩu

Ưu điểm:

- Cải cách thủ tục hành chính, tạo thuận lợi cho người nộp thuế và nâng cao môi trường kinh doanh.

- Thúc đẩy sản xuất trong nước thông qua bảo hộ hợp lý.

- Mở rộng ưu đãi thuế nhập khẩu cho linh kiện, vật tư phục vụ dự án đặc biệt.

Nhược điểm:

- Một số quy định chưa theo kịp thực tiễn xuất nhập khẩu.

- Thuế suất với hàng nhập khẩu tại chỗ và thời hạn nộp thuế khi mang hàng về bảo quản còn cần hướng dẫn chi tiết hơn.

Quản lý thuế và thủ tục tại cơ quan hải quan

Để hạn chế thất thu, cơ quan hải quan áp dụng quy trình kiểm soát chặt chẽ:

- Kê khai tờ khai hải quan: người nộp thuế kê khai số lượng và giá tính thuế tại thời điểm khai báo.

- Kiểm hóa và xác định thuế: cán bộ hải quan kiểm tra thực tế và xác định số thuế.

- Thông quan: hoàn thành nghĩa vụ nộp thuế trước khi được thông quan hoặc giải phóng hàng.

Tham khảo chi tiết thủ tục hải quan và những sửa đổi quan trọng của Luật Hải quan có hiệu lực từ 01/7/2025.

Đồng thời tìm hiểu chính sách giảm thuế GTGT hàng nhập khẩu cùng thuế tiêu thụ đặc biệt hàng nhập khẩu để tránh thiếu sót trong báo cáo tài chính.

Kết luận

Luật Thuế xuất nhập khẩu 107/2016/QH13 là khung pháp lý quan trọng giúp doanh nghiệp định hình chiến lược xuất nhập khẩu và tối ưu chi phí qua các cơ chế miễn thuế, ưu đãi đặc biệt. Hiểu và áp dụng đúng giúp tránh rủi ro pháp lý, nâng cao năng lực cạnh tranh quốc tế.

Nếu cần tư vấn chuyên sâu về thủ tục hải quan, xác định thuế suất hay quản trị rủi ro thuế, hãy liên hệ MAN – Master Accountant Network hoặc tham khảo dịch vụ kế toán doanh nghiệp để được hỗ trợ kịp thời và chính xác.

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Câu hỏi thường gặp về Luật Thuế xuất nhập khẩu

Luật Thuế xuất nhập khẩu hiện hành là luật nào?

Là Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, ban hành ngày 06/04/2016, có hiệu lực từ 01/09/2016.

Luật Thuế xuất nhập khẩu 2016 có hiệu lực từ khi nào?

Luật 107/2016/QH13 có hiệu lực thi hành từ ngày 01/09/2016 và là luật thuế xuất nhập khẩu mới nhất, hiện hành.

Luật 107/2016/QH13 có thay thế Luật 45/2005/QH11 không?

Có. Luật 107/2016/QH13 thay thế hoàn toàn Luật Thuế xuất khẩu, thuế nhập khẩu năm 2005 để phù hợp với thực tiễn hội nhập.

Nghị định nào hướng dẫn Luật Thuế xuất nhập khẩu 107/2016?

Chủ yếu là Nghị định 134/2016/NĐ-CP, được sửa đổi bởi Nghị định 18/2021/NĐ-CP; biểu thuế áp dụng theo Nghị định 26/2023/NĐ-CP.

Hàng hóa nào được miễn thuế nhập khẩu?

Các trường hợp quy định tại Điều 16, gồm hàng gia công, nguyên liệu sản xuất hàng xuất khẩu, hàng tạm nhập tái xuất, viện trợ nhân đạo, quà biếu tặng trong định mức, hàng phục vụ an sinh xã hội…

Thuế nhập khẩu được tính như thế nào?

Công thức cơ bản: Thuế nhập khẩu = Trị giá tính thuế × Thuế suất. Thuế suất gồm ưu đãi, ưu đãi đặc biệt (cần C/O hợp lệ) và thông thường (bằng 150% thuế suất ưu đãi).

Tải Luật Thuế xuất nhập khẩu 107/2016/QH13 (PDF/Word) ở đâu?

Tra cứu toàn văn tại Cổng thông tin điện tử Chính phủ (vanban.chinhphu.vn) hoặc Thư viện Pháp Luật.

Nội dung liên quan

Tin tức

Tin tức

Tin tức

Tin tức

Tin tức

Tin tức