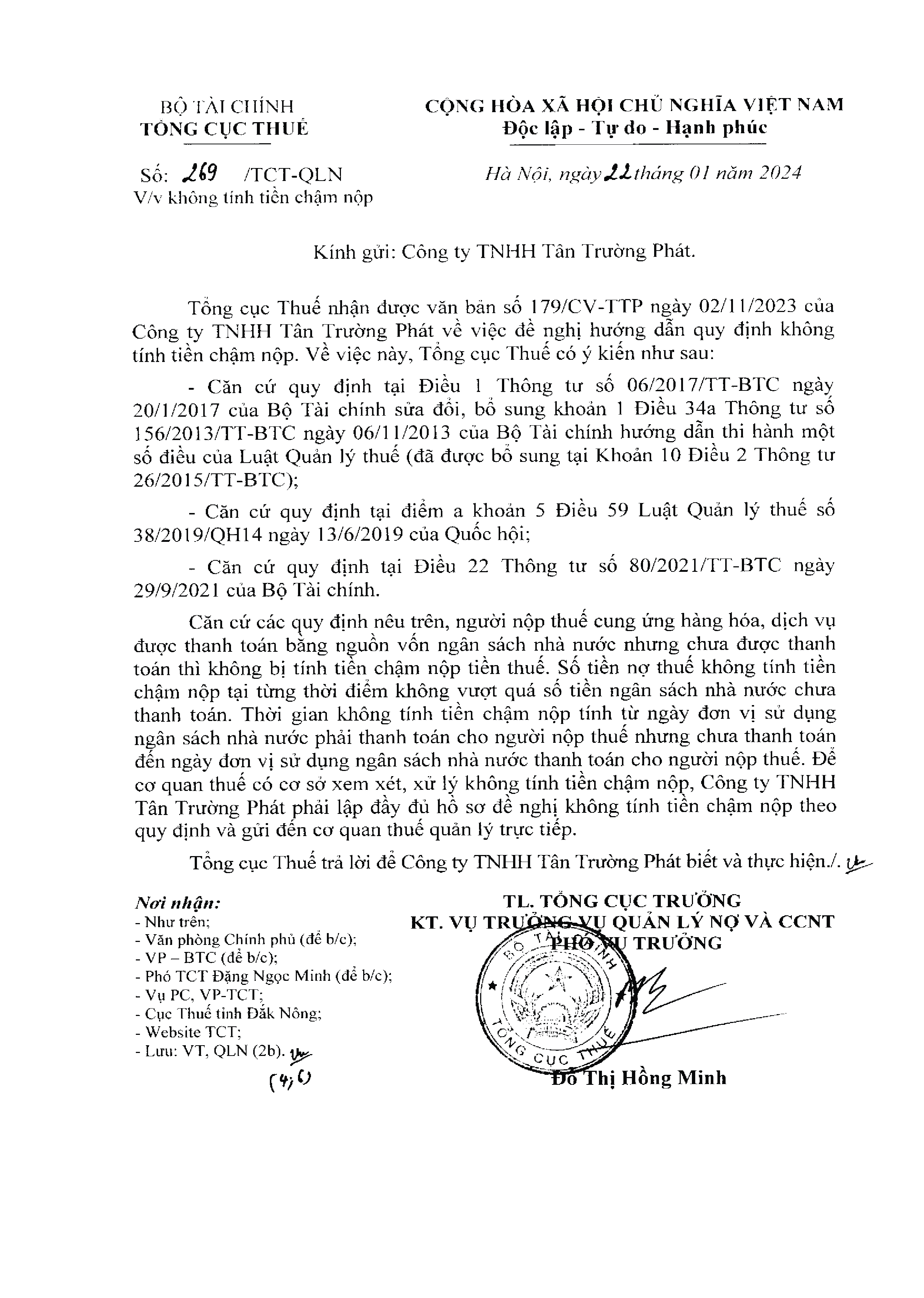

Nếu bạn là doanh nghiệp bán hàng hóa, dịch vụ cho các đơn vị sử dụng ngân sách nhà nước, bạn có thể gặp phải tình trạng nợ thuế do chưa được thanh toán tiền hàng. Điều này có thể ảnh hưởng đến hoạt động kinh doanh và tài chính của bạn. Tuy nhiên, bạn không cần quá lo lắng vì theo Công văn số 269/TCT-QLN ngày 22/1/2024 của Tổng cục Thuế, bạn sẽ được miễn tính tiền chậm nộp thuế trong trường hợp này. Bài viết này sẽ giải thích cho bạn về quy định này và cách thức thực hiện.

Quy định về miễn tính tiền chậm nộp thuế

Theo quy định tại điểm a khoản 5 Điều 59 Luật Quản lý thuế số 38/2019/QH14 và Điều 22 Thông tư số 80/2021/TT-BTC (trước đây là khoản 1 Điều 34a Thông tư số 156/2013/TT-BTC), trường hợp doanh nghiệp nợ thuế do chưa được ngân sách nhà nước thanh toán tiền hàng hóa, dịch vụ sẽ được miễn tính tiền chậm nộp thuế.

Số tiền nợ thuế không bị tính tiền chậm nộp tại từng thời điểm không vượt quá số tiền ngân sách nhà nước chưa thanh toán.

Thời gian không tính tiền chậm nộp là từ ngày đơn vị sử dụng ngân sách nhà nước phải thanh toán tiền hàng hóa, dịch vụ cho doanh nghiệp nhưng chưa thanh toán đến ngày đơn vị sử dụng ngân sách nhà nước thực thanh toán.

Quy định này nhằm giảm bớt khó khăn cho các doanh nghiệp trong việc nộp thuế và đảm bảo công bằng trong quản lý thuế.

Cách thức thực hiện miễn tính tiền chậm nộp thuế

Để được hưởng quyền lợi miễn tính tiền chậm nộp thuế, doanh nghiệp cần phải lập hồ sơ đề nghị và gửi đến cơ quan thuế quản lý trực tiếp để được xem xét, giải quyết.

Hồ sơ đề nghị bao gồm:

- Đơn đề nghị miễn tính tiền chậm nộp thuế, ghi rõ số tiền nợ thuế, số tiền ngân sách nhà nước chưa thanh toán, thời gian chậm nộp, lý do chậm nộp, đề nghị miễn tính tiền chậm nộp thuế từ ngày đến ngày.

- Bản sao hợp đồng mua bán hàng hóa, dịch vụ với đơn vị sử dụng ngân sách nhà nước, có xác nhận của đơn vị sử dụng ngân sách nhà nước về việc chưa thanh toán tiền hàng.

- Bản sao chứng từ kế toán liên quan đến việc ghi nhận doanh thu, chi phí, nợ phải thu, nợ phải trả, thuế phải nộp.

Doanh nghiệp cần gửi hồ sơ đề nghị trong thời hạn nộp thuế của kỳ thuế có nợ thuế. Cơ quan thuế sẽ xem xét và giải quyết hồ sơ trong vòng 15 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

Nếu được chấp thuận, doanh nghiệp sẽ được miễn tính tiền chậm nộp thuế theo quy định. Nếu bị từ chối, doanh nghiệp sẽ được thông báo lý do và có quyền khiếu nại theo quy trình.

Kết luận

Nợ thuế do đơn vị nhà nước chậm trả tiền hàng là một trong những vấn đề thường gặp của các doanh nghiệp bán hàng hóa, dịch vụ cho ngân sách nhà nước. Để giúp đỡ các doanh nghiệp, Tổng cục Thuế đã ban hành Công văn số 269/TCT-QLN ngày 22/1/2024 về việc không tính tiền chậm nộp thuế trong trường hợp này. Đây là một quy định hữu ích và công bằng cho các doanh nghiệp. Tuy nhiên, để được hưởng quyền lợi này, doanh nghiệp cần phải lập hồ sơ đề nghị và gửi đến cơ quan thuế quản lý trực tiếp để được xem xét, giải quyết. Doanh nghiệp cũng cần phải nắm rõ các quy định và thủ tục liên quan để thực hiện đúng và đủ.

Nội dung liên quan

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế