Hợp đồng kiểm toán (hay thư cam kết kiểm toán) là tài liệu pháp lý tối quan trọng trong hoạt động quản trị tài chính doanh nghiệp. Nó không chỉ xác định quyền, nghĩa vụ và kỳ vọng giữa doanh nghiệp và công ty kiểm toán độc lập mà còn là bằng chứng thể hiện sự tuân thủ các Chuẩn mực Kiểm toán Quốc tế (ISA) và Chuẩn mực Kiểm toán Việt Nam (VSA). Việc lập một mẫu hợp đồng kiểm toán doanh nghiệp chuẩn chỉnh là bước đầu tiên để đảm bảo tính minh bạch, hợp pháp và chất lượng của dịch vụ. Một mẫu hợp đồng kiểm toán mới nhất phải phản ánh đúng bản chất công việc, từ hợp đồng kiểm toán báo cáo tài chính đến các dịch vụ đặc thù khác. Bài viết này sẽ đi sâu vào cấu trúc của mẫu hợp đồng kiểm toán doanh nghiệp chi tiết, giải thích vai trò của Chuẩn mực ISA 210 làm nền tảng pháp lý, phân tích sự khác biệt giữa kiểm toán và soát xét báo cáo tài chính, đồng thời cung cấp file mẫu khung tham khảo để giúp doanh nghiệp chuẩn bị tốt nhất cho mùa kiểm toán. Nắm vững các điều khoản này sẽ giúp bảo vệ quyền lợi của cả hai bên.

Tổng quan về hợp đồng kiểm toán

Định nghĩa hợp đồng kiểm toán là gì?

Hợp đồng kiểm toán, hay còn gọi là Thư cam kết kiểm toán (Engagement Letter), là văn bản pháp lý chính thức được ký kết giữa công ty kiểm toán và khách hàng. Đây là tài liệu xác lập các điều khoản và điều kiện của cuộc kiểm toán, xác định rõ mục tiêu, phạm vi công việc, trách nhiệm của kiểm toán viên và trách nhiệm của đơn vị được kiểm toán.

- Định nghĩa: Văn bản pháp lý xác lập các điều khoản và điều kiện của cuộc kiểm toán, xác định trách nhiệm của kiểm toán viên và đơn vị được kiểm toán.

- Mục đích cốt lõi: Ngăn ngừa hiểu lầm về dịch vụ, tránh tranh chấp về phạm vi trách nhiệm và đảm bảo sự rõ ràng về giới hạn của dịch vụ kiểm toán. Việc chuẩn bị một mẫu hợp đồng kiểm toán doanh nghiệp rõ ràng là điều bắt buộc.

Chuẩn mực Kiểm toán Quốc tế ISA 210 và VSA 210 của Việt Nam

Nền tảng pháp lý cho việc lập và thỏa thuận về các điều khoản của mẫu hợp đồng kiểm toán doanh nghiệp chính là Chuẩn mực Kiểm toán Quốc tế ISA 210. Việt Nam đã ban hành Chuẩn mực Kiểm toán Việt Nam (VSA 210) với nội dung tương đồng, yêu cầu kiểm toán viên phải tuân thủ nghiêm ngặt.

- Tên chuẩn mực: Thỏa thuận về các điều khoản của hợp đồng kiểm toán.

- Yêu cầu chính: Chuẩn mực ISA 210 yêu cầu Kiểm toán viên phải xác định rõ các điều kiện tiên quyết của cuộc kiểm toán (như tính tuân thủ, tính đầy đủ của BCTC) và đạt được sự thỏa thuận với Ban Giám đốc về các điều khoản của hợp đồng trước khi thực hiện công việc.

- VSA 210: Bao gồm cả VSA 210 (Thỏa thuận về các điều khoản của hợp đồng kiểm toán) áp dụng tại Việt Nam, nhằm đảm bảo chất lượng và sự nhất quán trong dịch vụ kiểm toán độc lập.

Quy định về thời hạn ký kết hợp đồng kiểm toán

Mặc dù pháp luật không quy định một ngày cụ thể bắt buộc cho việc ký kết mẫu hợp đồng kiểm toán doanh nghiệp đối với mọi loại hình, nhưng thông lệ và khuyến nghị chuyên môn là rất rõ ràng.

- Thông lệ chuyên môn: Các công ty kiểm toán và doanh nghiệp nên ký hợp đồng kiểm toán báo cáo tài chính trước khi kết thúc kỳ kế toán (thường là trước 31/12) hoặc ít nhất là ký hợp đồng kiểm toán trước 30 ngày so với thời điểm bắt đầu công việc. Điều này giúp công ty kiểm toán có thời gian lập kế hoạch, đánh giá rủi ro và thực hiện các thủ tục kiểm kê ban đầu (nếu cần), qua đó giảm thiểu rủi ro kiểm toán và chi phí cho cả hai bên.

- Làm rõ vấn đề “Ký hợp đồng kiểm toán trước 30 ngày”: Đây là thông lệ tốt giúp công ty kiểm toán có thời gian lập kế hoạch và thực hiện các thủ tục kiểm kê ban đầu, nhưng không phải là quy định pháp lý bắt buộc tuyệt đối cho tất cả các loại hình doanh nghiệp, trừ khi có quy định riêng cho một số trường hợp đặc thù (như doanh nghiệp niêm yết).

Cấu trúc chi tiết mẫu hợp đồng kiểm toán báo cáo tài chính

Một mẫu hợp đồng kiểm toán doanh nghiệp chuyên nghiệp, đặc biệt là hợp đồng kiểm toán báo cáo tài chính, phải bao gồm các điều khoản cơ bản sau.

Các bên tham gia và thông tin cơ bản

Điều khoản này xác định chính xác danh tính của hai bên giao dịch:

- Thông tin chi tiết (Tên, địa chỉ, mã số thuế, đại diện pháp luật) của Công ty Kiểm toán Độc lập (Kiểm toán viên).

- Thông tin chi tiết của Doanh nghiệp được kiểm toán.

Mục tiêu và phạm vi kiểm toán theo chuẩn mực ISA 210

Đây là điều khoản quan trọng nhất, trực tiếp thể hiện Mục tiêu và Phạm vi công việc theo yêu cầu của Chuẩn mực ISA 210 và VSA 210.

- Mục tiêu: Mục tiêu của cuộc kiểm toán là để kiểm toán viên đưa ra ý kiến về tính trung thực và hợp lý của Báo cáo tài chính (BCTC) trên các khía cạnh trọng yếu, phù hợp với Chuẩn mực Kế toán Việt Nam và Chế độ Kế toán hiện hành.

- Phạm vi: Công việc sẽ được thực hiện theo Chuẩn mực Kiểm toán Việt Nam (VSA) và Chuẩn mực Kiểm toán Quốc tế (ISA).

- Lưu ý: Cần làm rõ rằng cuộc kiểm toán không nhằm mục đích phát hiện tất cả gian lận hay sai sót không trọng yếu.

Trách nhiệm của công ty kiểm toán và doanh nghiệp

Để thực hiện hợp đồng kiểm toán độc lập một cách hiệu quả, việc phân định rõ trách nhiệm là bắt buộc:

- Trách nhiệm của Doanh nghiệp:

- Lập và trình bày BCTC một cách trung thực và hợp lý.

- Cung cấp đầy đủ thông tin, tài liệu kế toán và sổ sách theo yêu cầu của kiểm toán viên.

- Duy trì hệ thống kiểm soát nội bộ (KSNB) phù hợp để đảm bảo BCTC không chứa đựng sai sót trọng yếu.

- Trách nhiệm của Công ty Kiểm toán:

- Thực hiện kiểm toán độc lập theo chuẩn mực nghề nghiệp.

- Bảo mật thông tin của khách hàng.

- Lập và phát hành Báo cáo Kiểm toán đúng thời hạn đã thỏa thuận trong mẫu hợp đồng kiểm toán mới nhất.

Điều khoản về phí dịch vụ và thanh toán

Điều khoản này quy định rõ chi phí và phương thức thanh toán cho dịch vụ kiểm toán.

- Tổng phí dịch vụ (cần ghi rõ đã bao gồm hay chưa bao gồm VAT).

- Phương thức và tiến độ thanh toán (thường chia thành các đợt: ký hợp đồng, tạm ứng, và thanh toán cuối cùng khi phát hành báo cáo).

Cam kết chung và điều khoản chấm dứt hợp đồng

Bao gồm các điều khoản pháp lý chung như Bảo mật thông tin, Giải quyết tranh chấp (thường qua thương lượng hoặc trọng tài kinh tế), và các điều kiện để chấm dứt hoặc tạm ngừng hợp đồng.

Mẫu khung hợp đồng kiểm toán báo cáo tài chính (File mẫu tham khảo)

Để doanh nghiệp dễ hình dung về một mẫu hợp đồng kiểm toán doanh nghiệp tiêu chuẩn, dưới đây là cấu trúc khung của một hợp đồng kiểm toán BCTC thông dụng:

| Điều khoản | Nội dung chính | Trọng tâm theo ISA 210 |

|---|---|---|

| Tiêu đề | Hợp đồng kiểm toán độc lập số…/Thư cam kết | Xác định hình thức pháp lý |

| Điều khoản 1 | Cơ sở pháp lý và Mục tiêu kiểm toán | Đảm bảo khách hàng hiểu rõ mục tiêu (Ý kiến kiểm toán) |

| Điều khoản 2 | Phạm vi thực hiện | Xác định rõ kỳ kế toán và Chuẩn mực áp dụng (VSA/ISA) |

| Điều khoản 3 | Trách nhiệm của Khách hàng | Khách hàng chấp nhận Trách nhiệm BCTC và KSNB |

| Điều khoản 4 | Phí dịch vụ và Lịch trình thanh toán | Minh bạch về chi phí và tài chính |

| Điều khoản 5 | Thời gian thực hiện và Ngày phát hành Báo cáo | Xác định kỳ vọng về tiến độ |

| Điều khoản 6 | Điều khoản chung (Bảo mật, Chấm dứt) | Bảo vệ quyền lợi pháp lý của các bên |

Lưu ý: Khi sử dụng mẫu hợp đồng kiểm toán mới nhất này, các doanh nghiệp cần điền chính xác các thông tin về ngày, số hợp đồng và phụ lục đính kèm (nếu có).

So sánh và các loại hợp đồng kiểm toán đặc thù

Phân biệt hợp đồng kiểm toán độc lập và soát xét báo cáo tài chính (Review engagement)

Nhiều doanh nghiệp thường nhầm lẫn giữa kiểm toán và soát xét. Sự khác biệt này dẫn đến hai loại mẫu hợp đồng kiểm toán doanh nghiệp hoàn toàn khác nhau về mục tiêu và mức độ đảm bảo.

| Tiêu chí | Kiểm toán Độc lập (Audit) | Soát xét Báo cáo Tài chính (Review) |

|---|---|---|

| Mục tiêu | Đưa ra ý kiến về tính trung thực, hợp lý của BCTC. | Đưa ra kết luận (khẳng định tiêu cực) về tính hợp lý. |

| Phạm vi | Rộng. Thực hiện các thủ tục kiểm toán chuyên sâu, thử nghiệm kiểm soát và thử nghiệm cơ bản. | Hạn chế. Chủ yếu là thủ tục phân tích và phỏng vấn. |

| Mức độ đảm bảo | Cao (đảm bảo hợp lý). | Thấp (đảm bảo giới hạn). |

| Loại hợp đồng | Mẫu hợp đồng kiểm toán độc lập | Mẫu hợp đồng soát xét báo cáo tài chính |

Sự khác biệt trong mẫu hợp đồng soát xét báo cáo tài chính nằm ở các điều khoản về mục tiêu và phạm vi. Hợp đồng soát xét sẽ nhấn mạnh rằng công việc không phải là kiểm toán và mức độ đảm bảo là giới hạn.

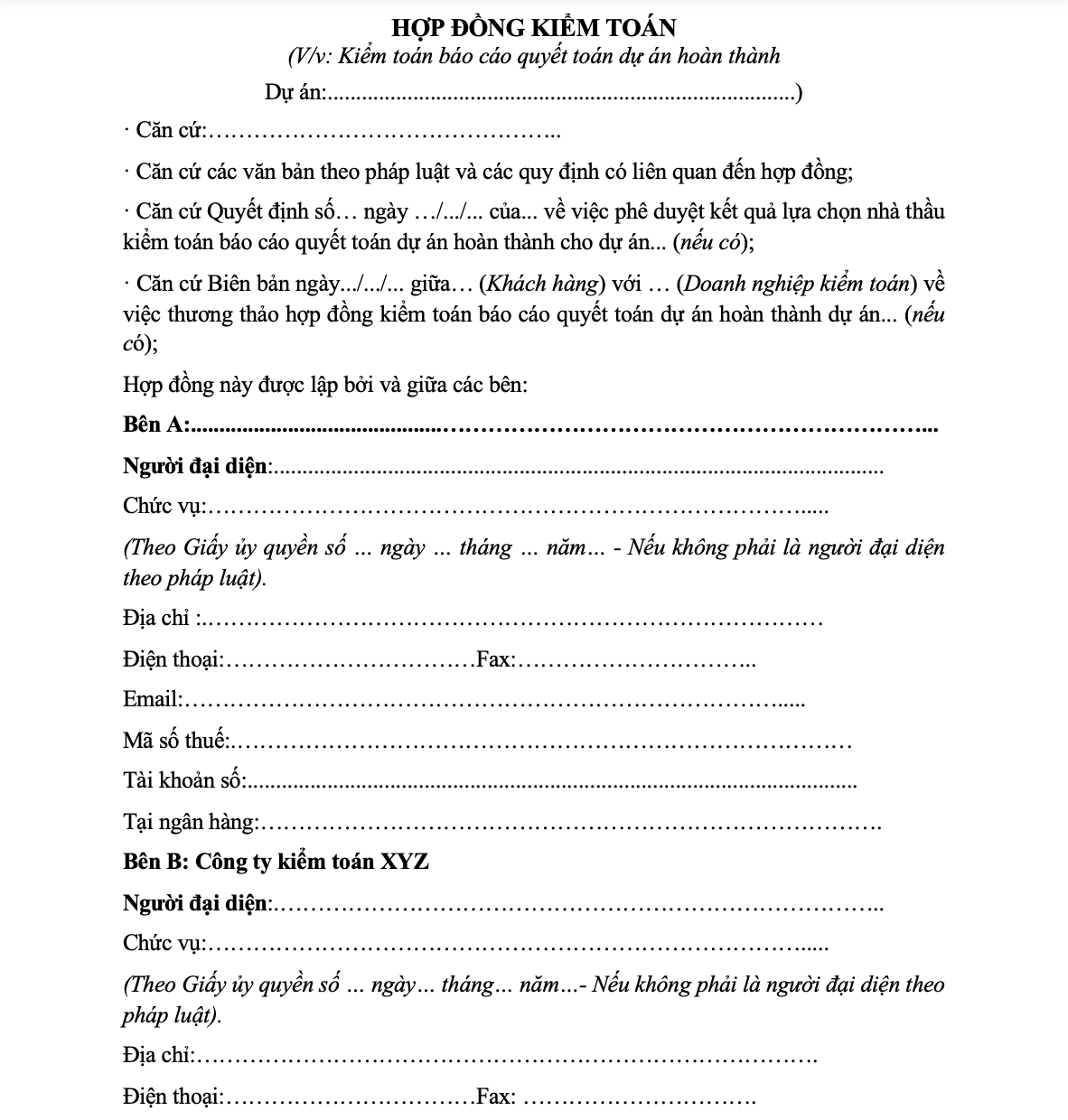

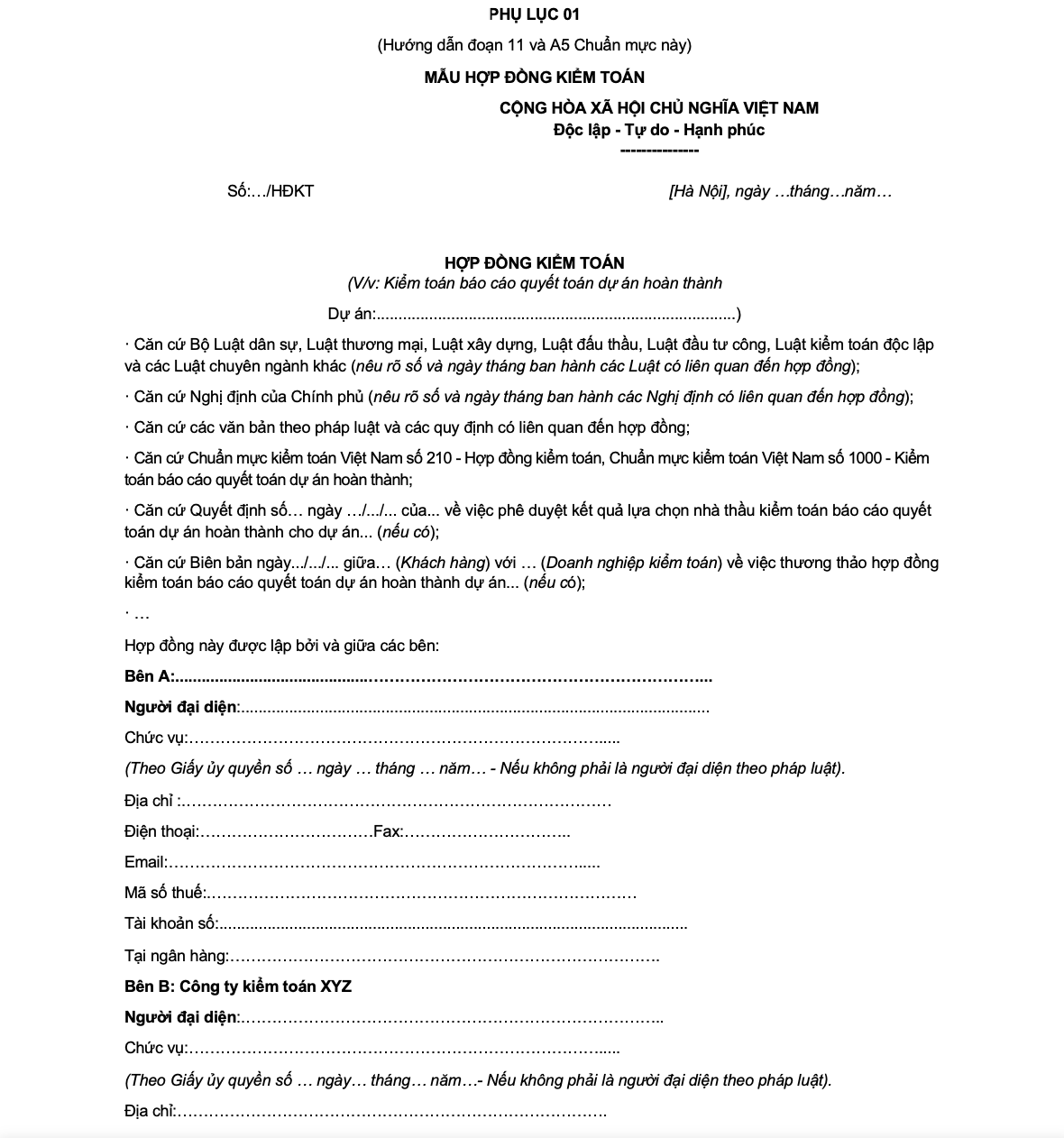

Mẫu hợp đồng kiểm toán dự án hoàn thành

Mẫu hợp đồng kiểm toán dự án hoàn thành là một loại hợp đồng đặc thù, khác biệt lớn so với hợp đồng kiểm toán báo cáo tài chính thông thường.

- Đặc điểm riêng: Kiểm toán tính hợp pháp, hợp lệ của hồ sơ quyết toán, nguồn vốn và chi phí đầu tư xây dựng cơ bản.

- Đối tượng kiểm toán: Không phải là BCTC mà là Hồ sơ quyết toán dự án hoàn thành.

- Phạm vi: Thường tập trung vào hồ sơ pháp lý, hồ sơ đấu thầu, định mức, đơn giá, và việc tuân thủ quy định xây dựng cơ bản. Mẫu hợp đồng kiểm toán dự án hoàn thành phải nêu rõ các chuẩn mực kiểm toán áp dụng cho dịch vụ xác nhận (VSA 4400).

Tải về: Mẫu hợp đồng kiểm toán báo cáo quyết toán dự án hoàn thành 2025

Hướng dẫn sử dụng mẫu hợp đồng và kết luận

Lưu ý khi sử dụng mẫu hợp đồng kiểm toán

Trước khi ký kết mẫu hợp đồng kiểm toán doanh nghiệp, Ban Giám đốc cần rà soát kỹ lưỡng các điểm sau:

- Tính chính xác của Phạm vi: Luôn điều chỉnh mẫu để phản ánh chính xác Mục tiêu/Phạm vi kiểm toán cụ thể, tránh việc hợp đồng quá chung chung.

- Điều kiện Tiên quyết: Đảm bảo doanh nghiệp đã sẵn sàng về các điều kiện tiên quyết (như việc Ban Giám đốc chịu trách nhiệm về KSNB) theo yêu cầu của Chuẩn mực ISA 210.

- Thời gian và Chi phí: Thẩm định lại các điều khoản về Phí dịch vụ và Thời gian thực hiện sao cho phù hợp với quy mô và độ phức tạp của doanh nghiệp.

Kết luận và khuyến nghị chuyên môn

Việc thiết lập một mẫu hợp đồng kiểm toán doanh nghiệp rõ ràng là nền tảng để thiết lập mối quan hệ hợp tác chuyên nghiệp và giảm thiểu rủi ro pháp lý. Hợp đồng kiểm toán là văn bản pháp lý ràng buộc, tóm tắt tầm quan trọng của việc thiết lập sự rõ ràng và tuân thủ ISA 210 cho cả Kiểm toán viên và Khách hàng.

Khuyến nghị: Khuyến nghị tham khảo ý kiến chuyên gia (Kiểm toán viên/Luật sư) trước khi ký kết. (CTA) Liên hệ đơn vị kiểm toán uy tín để được tư vấn mẫu hợp đồng kiểm toán mới nhất phù hợp, đặc biệt đối với các công ty cần tham khảo mẫu hợp đồng kiểm toán doanh nghiệp 2025 mới nhất.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile / Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Câu hỏi thường gặp (FAQs) về hợp đồng kiểm toán

Thư cam kết kiểm toán (Engagement Letter) có thay thế hợp đồng kiểm toán được không?

Thư cam kết kiểm toán là hình thức của hợp đồng kiểm toán theo chuẩn mực ISA 210. Nó thiết lập các điều khoản một cách chính thức, do đó, nó có giá trị pháp lý tương đương và thường được sử dụng thay cho hợp đồng truyền thống trong ngành dịch vụ kiểm toán độc lập.

Nếu công ty kiểm toán phát hiện gian lận, họ có phải chịu trách nhiệm pháp lý không?

Trách nhiệm chính của kiểm toán viên là đưa ra ý kiến về BCTC. Cuộc kiểm toán được thiết kế để phát hiện sai sót trọng yếu (bao gồm cả gian lận) ảnh hưởng đến BCTC. Tuy nhiên, nếu gian lận không trọng yếu hoặc được che giấu tinh vi vượt quá khả năng phát hiện của các thủ tục kiểm toán hợp lý, công ty kiểm toán sẽ không bị quy trách nhiệm pháp lý, miễn là họ đã thực hiện công việc theo đúng Chuẩn mực.

Mẫu hợp đồng kiểm toán dự án hoàn thành khác biệt lớn nhất ở đâu?

Khác biệt lớn nhất là đối tượng kiểm toán. Trong khi hợp đồng kiểm toán báo cáo tài chính tập trung vào BCTC, mẫu hợp đồng kiểm toán dự án hoàn thành lại tập trung vào tính hợp pháp, hợp lệ và quyết toán chi phí đầu tư xây dựng cơ bản của một dự án cụ thể.

Nội dung liên quan

Tin tức

Tin tức Kiểm toán

Tin tức Kiểm toán

Tin tức Kiểm toán

Tin tức Kiểm toán

Tin tức Kiểm toán