Bạn đang loay hoay tìm kiếm mẫu kê khai thuế thu nhập cá nhân mới nhất để đảm bảo kê khai chính xác và đúng thời hạn? Việc kê khai thuế đúng cách không chỉ giúp bạn tuân thủ pháp luật mà còn tránh những rủi ro không đáng có. Bài viết này từ MAN – Master Accountant Network sẽ cung cấp cho bạn thông tin đầy đủ và chi tiết nhất về các mẫu kê khai thuế thu nhập cá nhân mới nhất hiện hành, cùng hướng dẫn cụ thể cách điền thông tin, thời hạn nộp thuế và những lưu ý quan trọng.

Khái niệm Thuế Thu nhập Cá nhân (TNCN)

Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu được đánh vào thu nhập của cá nhân cư trú và không cư trú tại Việt Nam. Thuế này đóng góp quan trọng vào ngân sách nhà nước, được sử dụng để chi cho các hoạt động phát triển kinh tế – xã hội của đất nước.

Đối tượng chịu thuế TNCN bao gồm:

- Cá nhân cư trú: Là cá nhân có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc có nơi ở thường xuyên tại Việt Nam.

- Cá nhân không cư trú: Là cá nhân không đáp ứng điều kiện của cá nhân cư trú.

Các loại thu nhập chịu thuế TNCN bao gồm:

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ kinh doanh.

- Thu nhập từ đầu tư.

- Thu nhập từ chuyển nhượng tài sản.

- Thu nhập từ cho thuê tài sản.

- Thu nhập từ trúng thưởng.

- Thu nhập khác theo quy định của pháp luật.

Thu nhập chịu thuế: Là phần thu nhập của cá nhân sau khi đã trừ đi các khoản được miễn thuế và giảm trừ theo quy định của pháp luật.

Thu nhập miễn thuế: Là những khoản thu nhập không phải chịu thuế TNCN, được quy định cụ thể trong Luật Thuế Thu nhập cá nhân và các văn bản hướng dẫn. Ví dụ: trợ cấp mai táng, trợ cấp ốm đau, một phần tiền lương theo quy định…

Giảm trừ gia cảnh: Là số tiền được trừ vào thu nhập chịu thuế để giảm bớt gánh nặng thuế cho cá nhân, bao gồm giảm trừ cho bản thân và người phụ thuộc. Số tiền giảm trừ được quy định cụ thể trong các văn bản pháp luật hiện hành.

Căn cứ pháp lý:

Luật Thuế Thu nhập cá nhân năm 2007 (sửa đổi, bổ sung năm 2012),

Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP.

[Link đến Luật Thuế Thu nhập cá nhân và Thông tư 80/2021/TT-BTC]

Các Mẫu Kê khai Thuế Thu nhập Cá nhân Mới nhất

Hiện nay, việc kê khai thuế thu nhập cá nhân được thực hiện theo Thông tư 80/2021/TT-BTC. Thông tư này quy định nhiều mẫu kê khai khác nhau, tùy thuộc vào loại thu nhập và đối tượng nộp thuế.

Các mẫu kê khai phổ biến

| Mẫu số | Tên mẫu kê khai | Đối tượng áp dụng | Link tải (nếu có) |

| 01/XSBHĐC | Tờ khai thuế thu nhập cá nhân (Doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp) | Doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả tiền hoa hồng cho cá nhân; doanh nghiệp bảo hiểm trả phí tích lũy bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác | [Link tải mẫu 01] |

| 02/KK-TNCN | Tờ khai thuế thu nhập cá nhân (Tiền lương, tiền công) | Cá nhân cư trú và không cư trú có thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế. | [Link tải mẫu 02] |

| 03/BĐS-TNCN | Tờ khai thuế thu nhập cá nhân (Chuyển nhượng BĐS) | Cá nhân có thu nhập từ chuyển nhượng bất động sản; thu nhập từ nhận thừa kế và nhận quà tặng là bất động sản. | [Link tải mẫu 03] |

| 04/CNV-TNCN | Tờ khai thuế thu nhập cá nhân (Chuyển nhượng vốn góp, chứng khoán) | Cá nhân có thu nhập từ chuyển nhượng vốn góp, chứng khoán khai trực tiếp hoặc tổ chức/cá nhân khai thay. | [Link tải mẫu 04] |

| 04/ĐTV-TNCN | Tờ khai thuế thu nhập cá nhân (Cổ tức, lợi tức, chứng khoán thưởng) | Cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng. | [Link tải mẫu 04ĐTV] |

| 04/NNG-TNCN | Tờ khai thuế thu nhập cá nhân (Thu nhập từ nước ngoài) | Cá nhân không cư trú có thu nhập từ kinh doanh, đầu tư, bản quyền, nhượng quyền, trúng thưởng từ nước ngoài. | [Link tải mẫu 04NNG] |

| 04/TKQT-TNCN | Tờ khai thuế thu nhập cá nhân (Thừa kế, quà tặng) | Cá nhân nhận thừa kế, quà tặng không phải là bất động sản. | [Link tải mẫu 04TKQT] |

| 05/KK-TNCN | Tờ khai thuế thu nhập cá nhân (Tổ chức, cá nhân trả thu nhập) | Tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công. | [Link tải mẫu 05] |

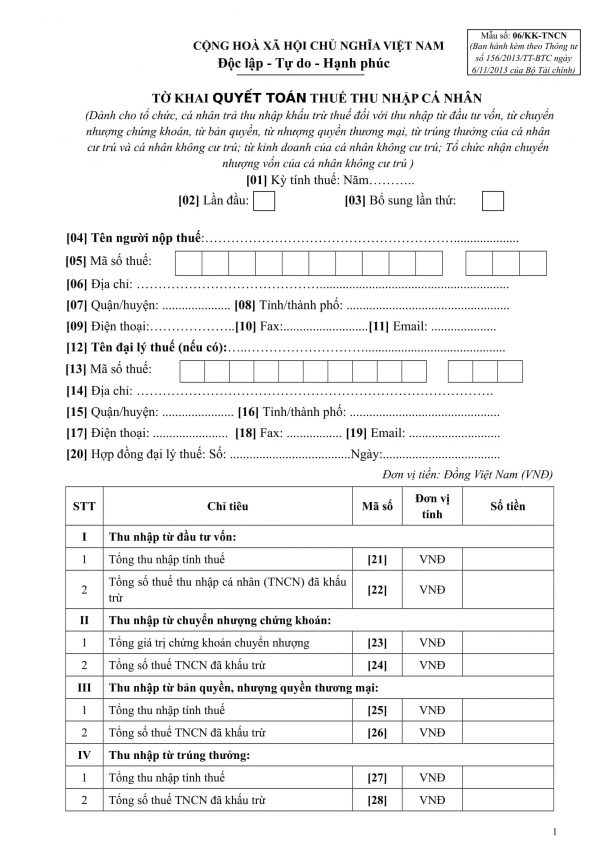

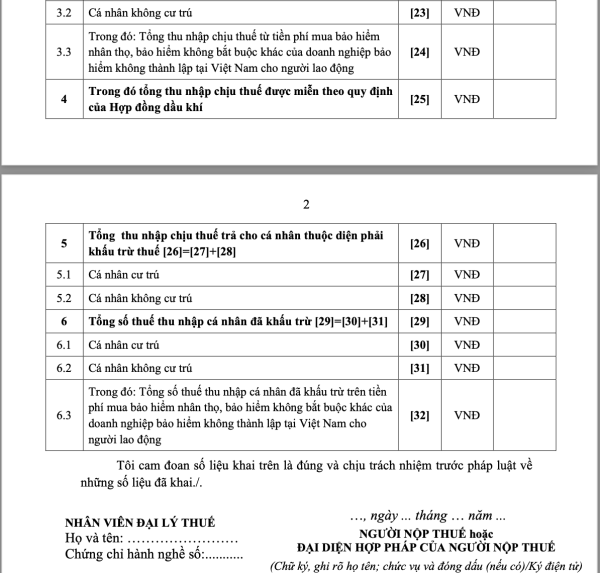

| 06/TNCN | Tờ khai thuế thu nhập cá nhân (Thu nhập khác) | Tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng chứng khoán, bản quyền, nhượng quyền, trúng thưởng… | [Link tải mẫu 06] |

Hình ảnh một số mẫu kê khai thuế TNCN

Mẫu số 03/BĐS-TNCN

Mẫu tờ khai số 03/BĐS-TNCN được Bộ Tài chính ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 và Thông tư 80/2021/TT-BTC và có hiệu lực từ ngày 29/09/2021. Áp dụng với những đối tượng là cá nhân có nguồn thu từ hoạt động nhận quà tặng, thừa kế là bất động sản hoặc chuyển nhượng bất động sản.

Mẫu số 04/ĐTV-TNCN

Đây là mẫu tờ khai được ban hành cùng với Thông tư 80/2021/TT-BTC của Bộ Tài chính. Thời hạn áp dụng của mẫu số 04/ĐTV-TNCN là từ ngày 29/09/2021. Mẫu tờ khai này dành cho những cá nhân nhận được cổ tức dưới dạng chứng khoán, lợi tức ghi tăng vốn, cổ đông hiện hữu được thưởng chứng khoán khi chuyển nhượng. Ngoài ra, các cá nhân, tổ chức được ủy quyền kê khai và nộp thuế thay mặt cá nhân khác cũng có thể sử dụng mẫu này.

Mẫu số 06/TNCN

Do Bộ Tài chính ban hành kèm theo Thông tư số 80/2021/TT-BTC và có hiệu lực từ ngày 29/09/2021. Mẫu tờ khai này dành cho những cá nhân, tổ chức trả thu nhập khấu trừ thuế đối với nguồn thu nhập từ hoạt động nhượng quyền thương mại, chuyển nhượng chứng khoán, đầu tư vốn, trúng thưởng của cá nhân cư trú và không cư trú, từ hoạt động kinh doanh của cá nhân không cư trú, các tổ chức nhận chuyển nhượng vốn của cá nhân không cư trú.

Hướng dẫn điền thông tin vào mẫu kê khai 05/KK-TNCN (Ví dụ)

Mẫu 05/KK-TNCN là mẫu kê khai phổ biến nhất, áp dụng cho tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công. Dưới đây là hướng dẫn chi tiết cách điền thông tin vào mẫu này, kèm theo ví dụ minh họa:

(Hình ảnh: Mẫu 05/KK-TNCN với các mục được đánh số thứ tự rõ ràng) (Alt text: Mẫu tờ khai thuế thu nhập cá nhân 05/KK-TNCN)

(1) Kỳ tính thuế: Chọn tháng/năm hoặc quý/năm tương ứng với kỳ kê khai. Ví dụ: Tháng 12/2024 hoặc Quý 4/2024.

(2) Lần đầu: Đánh dấu “X” vào ô tương ứng. Nếu là lần đầu tiên kê khai thì đánh dấu vào ô “Lần đầu”.

(3) Bổ sung lần thứ: Điền lần tương ứng.

(4 – 15) Tên người nộp thuế, Mã số thuế, Địa chỉ…: Điền đầy đủ và chính xác thông tin của tổ chức/cá nhân trả thu nhập.

(16) Tổng số người lao động: Tổng số người được trả lương trong kỳ kê khai (bao gồm cả lao động thời vụ, thử việc…). Ví dụ: 10 người.

(17) Cá nhân cư trú có hợp đồng lao động: Số lượng người cư trú có hợp đồng lao động từ 3 tháng trở lên. Ví dụ: 8 người.

(18) Tổng số cá nhân đã khấu trừ thuế: Tổng số người đã bị khấu trừ thuế TNCN trong kỳ kê khai. Đây là tổng của số cá nhân cư trú và không cư trú đã bị khấu trừ thuế. Ví dụ: 7 người.

(19 – 20) Cá nhân cư trú/không cư trú: Số lượng cá nhân cư trú/không cư trú đã bị khấu trừ thuế. Ví dụ: 6 cá nhân cư trú và 1 cá nhân không cư trú.

(21) Tổng thu nhập chịu thuế trả cho cá nhân: Tổng thu nhập chịu thuế của tất cả người lao động trong kỳ kê khai. Đây là tổng thu nhập chịu thuế của cá nhân cư trú và không cư trú. Ví dụ: 500.000.000 VNĐ.

(22 – 23) Cá nhân cư trú/không cư trú: Thu nhập chịu thuế của cá nhân cư trú/không cư trú. Ví dụ: 450.000.000 VNĐ (cư trú) và 50.000.000 VNĐ (không cư trú).

(24) Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm…: Kê khai tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động (nếu có).

(25) Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Kê khai tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có).

(26) Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế: Tổng thu nhập chịu thuế của những người lao động thuộc diện phải khấu trừ thuế. Ví dụ: 480.000.000 VNĐ.

(27 – 28) Cá nhân cư trú/không cư trú: Thu nhập chịu thuế của cá nhân cư trú/không cư trú thuộc diện phải khấu trừ thuế. Ví dụ: 450.000.000 VNĐ (cư trú) và 30.000.000 VNĐ (không cư trú).

(29) Tổng số thuế thu nhập cá nhân đã khấu trừ: Tổng số thuế TNCN đã được khấu trừ từ thu nhập của người lao động trong kỳ kê khai. Ví dụ: 50.000.000 VNĐ.

(30 – 31) Cá nhân cư trú/không cư trú: Số thuế TNCN đã được khấu trừ từ thu nhập của cá nhân cư trú/không cư trú. Ví dụ: 45.000.000 VNĐ (cư trú) và 5.000.000 VNĐ (không cư trú).

(32) Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm…: Tổng số thuế TNCN đã khấu trừ từ tiền phí mua bảo hiểm (nếu có).

(Lưu ý: Đây chỉ là ví dụ minh họa. Các con số trong ví dụ chỉ mang tính chất tham khảo và cần được thay thế bằng số liệu thực tế của từng trường hợp cụ thể.)

Thời hạn nộp thuế và các quy định liên quan

Thời hạn nộp thuế TNCN: Phụ thuộc vào hình thức kê khai (theo tháng hay theo quý) và quy định của pháp luật hiện hành. Thông thường, thời hạn nộp thuế TNCN là:

- Kê khai theo tháng: Ngày 20 của tháng kế tiếp tháng phát sinh nghĩa vụ thuế.

- Kê khai theo quý: Ngày cuối cùng của tháng đầu tiên của quý kế tiếp quý phát sinh nghĩa vụ thuế.

Nộp thuế chậm: Việc nộp thuế chậm sẽ bị phạt theo quy định của Luật Quản lý thuế. Mức phạt sẽ phụ thuộc vào thời gian chậm nộp và số tiền thuế phải nộp.

Quyết toán thuế TNCN: Cuối năm, các cá nhân và tổ chức cần thực hiện quyết toán thuế TNCN để xác định số thuế phải nộp hoặc được hoàn trả. Thời hạn quyết toán thuế TNCN thường là ngày 30 tháng 4 năm sau năm tính thuế.

Câu hỏi thường gặp (FAQ)

- Thu nhập từ tiền lương, tiền công được tính như thế nào?

Thu nhập từ tiền lương, tiền công bao gồm lương cơ bản, phụ cấp, thưởng, trợ cấp… Tuy nhiên, một số khoản thu nhập được miễn thuế, chẳng hạn như tiền ăn ca, tiền hỗ trợ đi lại theo quy định. Bạn cần tham khảo các văn bản pháp luật để xác định chính xác các khoản thu nhập chịu thuế và miễn thuế.

- Ai được giảm trừ gia cảnh?

Người nộp thuế được giảm trừ gia cảnh cho bản thân và người phụ thuộc. Người phụ thuộc bao gồm: con dưới 18 tuổi, con từ 18 tuổi trở lên nhưng bị tàn tật, cha mẹ già yếu không có khả năng lao động. Số tiền giảm trừ được quy định cụ thể trong luật.

- Làm thế nào để nộp thuế TNCN online?

Bạn có thể nộp thuế TNCN online thông qua Cổng thông tin điện tử của Tổng cục Thuế. Bạn cần đăng ký tài khoản và làm theo hướng dẫn trên cổng thông tin để thực hiện kê khai và nộp thuế.

- Nếu nộp thuế chậm thì bị phạt như thế nào?

Nếu nộp thuế chậm, bạn sẽ bị phạt tiền chậm nộp theo quy định của Luật Quản lý thuế. Mức phạt sẽ được tính dựa trên số tiền thuế phải nộp và thời gian chậm nộp. Việc nộp chậm thuế cũng có thể dẫn đến các hình thức xử phạt khác nghiêm khắc hơn.

- Tôi có thể được hoàn thuế TNCN không?

Nếu bạn đã nộp nhiều thuế hơn số thuế thực tế phải nộp trong năm, bạn có thể được hoàn trả số thuế đã nộp thừa. Bạn cần thực hiện quyết toán thuế TNCN cuối năm và làm theo hướng dẫn của cơ quan thuế để được hoàn thuế.

- Tôi không hiểu rõ các quy định về thuế TNCN, tôi phải làm sao?

Nếu bạn gặp khó khăn trong việc hiểu rõ các quy định về thuế TNCN, bạn có thể tìm kiếm sự hỗ trợ từ các chuyên gia kế toán, thuế hoặc liên hệ trực tiếp với cơ quan thuế để được tư vấn.

Dịch vụ hỗ trợ kê khai thuế của MAN

MAN – Master Accountant Network cung cấp dịch vụ hỗ trợ kê khai thuế thu nhập cá nhân chuyên nghiệp, giúp bạn tiết kiệm thời gian, công sức và đảm bảo kê khai chính xác, đúng pháp luật. Chúng tôi có đội ngũ chuyên gia giàu kinh nghiệm, am hiểu sâu sắc các quy định về thuế, sẵn sàng hỗ trợ bạn giải đáp mọi thắc mắc và hoàn thành thủ tục kê khai thuế một cách nhanh chóng và hiệu quả. Với MAN, bạn sẽ không còn phải lo lắng về những rủi ro liên quan đến việc kê khai thuế.

Kết luận

Việc hiểu rõ và tuân thủ các quy định về thuế thu nhập cá nhân là rất quan trọng đối với mỗi cá nhân. Bài viết này đã cung cấp cho bạn những thông tin cơ bản về mẫu kê khai thuế thu nhập cá nhân mới nhất, cách điền thông tin, thời hạn nộp thuế và các quy định liên quan. Tuy nhiên, để đảm bảo kê khai chính xác và tránh rủi ro, bạn nên tìm kiếm sự hỗ trợ từ các chuyên gia.

THÔNG TIN LIÊN HỆ

MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Bình Thuận, Quận 7, TP. Hồ Chí Minh

- Mobile / Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Nội dung liên quan

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế