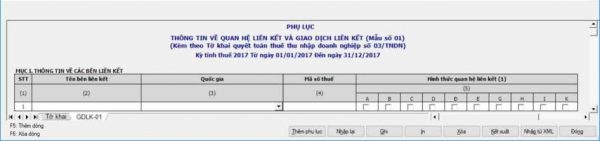

Mục I – Thông tin về các bên liên kết

Cột (1) – STT: Mỗi khi có dòng mới được thêm vào thì STT sẽ được hiện tự động.

Cột (2) – Tên bên liên kết: Điền đầy đủ thông tin dưới dạng văn bản, tối đa mỗi tên là 200 ký tự.

Lưu ý:

- Nếu bên liên kết tại Việt Nam là tổ chức thì điền thông tin dựa trên giấy phép đăng ký doanh nghiệp; nếu là cá nhân thì điền thông tin dựa theo hộ chiếu, thẻ căn cước công dân, chứng minh dân dân.

- Nếu bên liên kết là tổ chức hoặc cá nhân không thuộc lãnh thổ Việt Nam thì thông tin sẽ được căn cứ trên văn bản xác định quan hệ liên kết. Đó có thể là thỏa thuận giao dịch, hợp đồng, giấy phép đăng ký kinh doanh…

Cột (3) – Quốc gia: Lựa chọn trong danh sách các quốc gia có sẵn. Tại đây bạn cần chọn quốc gia mà bên liên kết đang cư trú.

Cột (4) – Mã số thuế: Điền mã số thuế tương ứng của các bên liên kết

- Nếu là tổ chức, cá nhân tại Việt Nam: Điền đầy đủ mã số thuế

- Nếu là tổ chức, cá nhân không thuộc lãnh thổ Việt Nam: Điền đầy đủ mã số thuế và mã định danh của người nộp thuế; trong trường hợp không có thì cần nêu lý do.

Cột (5) – Hình thức quan hệ liên kết: Người nộp thuế sẽ thể hiện mối quan hệ với các bên liên kết bằng cách đánh dấu chọn vào các ô A, B, C, D, Đ, E, G, H, I, K. Một bên liên kết có thể có nhiều hình thức quan hệ liên kết, khi đó người nộp thuế có thể đánh dấu chọn vào các ô chỉ mối quan hệ tương ứng.

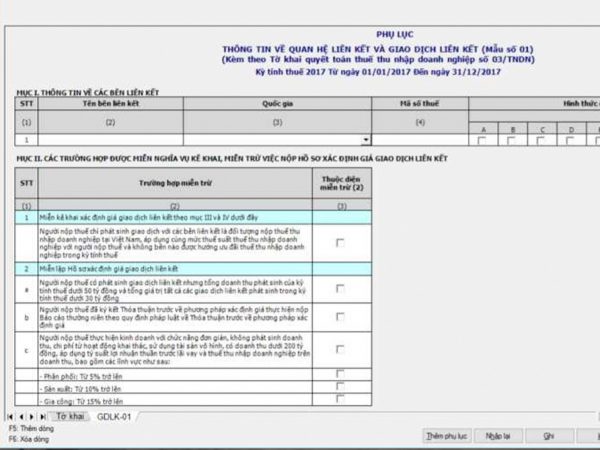

Mục II – Các trường hợp được miễn nghĩa vụ kê khai, miễn trừ việc nộp hồ sơ xác định giá giao dịch liên kết

Cột (2) – Trường hợp miễn trừ: Quy định về các trường hợp miễn kê khai giao dịch liên kết và lập Hồ sơ xác định giá giao dịch liên kết căn cứ trên Điều 11 Nghị định 20/2017/NĐ-CP.

Cột (3) – Thuộc diện miễn trừ: Nếu không được miễn trừ thì bỏ qua. Nếu thuộc diện được miễn trừ, người nộp thuế đánh dấu chọn vào ô tương ứng ở cột này.

- Nếu thuộc diện miễn kê khai xác định giá GDLK theo khoản 1 Điều 11 Nghị định 20/2017/NĐ-CP thì doanh nghiệp chỉ cần đánh dấu chọn vào ô phù hợp ở Cột (3) và không phải kê khai thêm Mẫu số 01 tại các mục III và IV đi kèm Nghị định số 20/2017/NĐ-CP.

- Nếu doanh nghiệp được miễn lập Hồ sơ xác định giá GDLK theo điểm a hoặc điểm c, khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP thì doanh nghiệp cần kê khai các mục III và IV căn cứ trên chỉ dẫn tại phần đ.1 và e.

- Nếu doanh nghiệp thuộc diện được miễn lập Hồ sơ xác định giá GDLK căn cứ trên điểm b khoản 2 Điều 11 Nghị định 20/2017/NĐ-CP thì doanh nghiệp cần kê khai theo chỉ dẫn tại các phần đ.2 và e.

- Nếu chọn mục 2c thì người nộp thuế cần đánh dấu chọn ít nhất 1 trong 3 loại, đó là: Phân phối: Từ 5% trở lên, Sản xuất: Từ 10% trở lên và Gia công: Từ 15% trở lên.

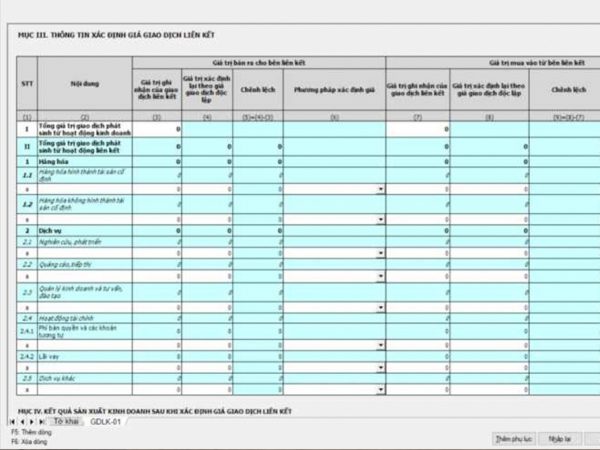

Mục III – Thông tin xác định giá giao dịch liên kết

Thuộc diện miễn lập hồ sơ giao dịch liên kết

Căn cứ tại điểm a hoặc c khoản 2 Điều 11 Nghị định 20/2017/NĐ-CP, nếu thuộc diện miễn lập Hồ sơ xác định giá GDLK và đã đánh dấu chọn vào dòng a hoặc dòng c của Cột (3) Mục II thì người nộp thuế tiến hành kê khai mục III như sau:

- Cột (3), (7), (12): Điền thông tin theo chỉ dẫn tại phần đ.2

- Cột (4), (5), (6), (8), (9), (10), (11): Để trống không điền thông tin gì thêm

Không thuộc diện miễn lập Hồ sơ xác định giá GDLK

Nếu không thuộc diện miễn lập Hồ sơ xác định giá GDLK theo điểm a hoặc c khoản 2 Điều 11 Nghị định 20/2017/NĐ-CP thì người nộp thuế sẽ kê khai theo chỉ dẫn bên dưới:

Chỉ tiêu “Tổng giá trị giao dịch phát sinh từ hoạt động kinh doanh”

- Cột (3): Điền tổng doanh thu thông qua việc bán ra cho các bên độc lập và các bên liên kết. Trong đó có doanh thu hoạt động tài chính, doanh thu bán hàng, doanh thu cung cấp dịch vụ và những nguồn thu nhập khác (không tính các khoản thu hộ).

- Cột (7): Điền tổng chi phí phải thanh toán cho các bên độc lập và các bên liên kết. Trong đó có chi phí quản lý doanh nghiệp, chi phí bán hàng, chi phí tài chính, chi phí hàng hóa – dịch vụ mua vào và các chi phí khác (không tính những khoản chi hộ).

- Cột (4), (5), (6), (8), (9), (10), (11), (12), (13): Không điền thông tin

Chỉ tiêu “Tổng giá trị giao dịch phát sinh từ hoạt động liên kết”

- Cột (3), (4), (7), (8): Lần lượt điền tổng giá trị vào các ô ứng với các mục Hàng hóa + Dịch vụ.

Chỉ tiêu “Hàng hóa”

- Cột (3), (4), (7), (8): Điền tổng giá trị ở những ô ứng với các mục Hàng hóa hình thành tài sản cố định + Hàng hóa không hình thành tài sản cố định.

Chỉ tiêu “Hàng hóa hình thành tài sản cố định” và các dòng “Bên liên kết A”, “Bên liên kết B”…

- Cột (3), (7): Điền tổng giá trị của các hoạt động mua/bán tài sản cố định được thực hiện bởi doanh nghiệp với các bên liên kết căn cứ trên giá trị ghi trong sổ kế toán.

- Cột (4), (8): Điền tổng giá trị của các hoạt động mua/bán tài sản cố định với các bên liên kết căn cứ trên phương pháp xác định giá tại Cột (6) và Cột (10).

Chỉ tiêu“Hàng hóa không hình thành tài sản cố định” và các dòng “Bên liên kết A”, “Bên liên kết B”…

- Cột (3), (7): Điền tổng giá trị của các hoạt động mua/bán hàng hóa không phải là tài sản cố định được thực hiện bởi doanh nghiệp với các bên liên kết căn cứ trên giá trị ghi trong sổ kế toán.

- Cột (4), (8): Điền tổng giá trị của các hoạt động mua/bán hàng hóa không phải là tài sản cố định được thực hiện bởi doanh nghiệp với các bên liên kết căn cứ trên các phương pháp xác định giá tại Cột (6) và Cột (10).

Chỉ tiêu “Dịch vụ”

- Cột (3), (4), (7) và (8): Điền tổng giá trị tại các ô ứng với các mục “Nghiên cứu, phát triển” cộng (+) “Quảng cáo, tiếp thị” + “Quản lý kinh doanh và tư vấn, đào tạo” + “Hoạt động tài chính” + “Dịch vụ khác”.

Chỉ tiêu “Nghiên cứu, phát triển”, “Quảng cáo, tiếp thị”, “Quản lý kinh doanh và tư vấn, đào tạo”, “Hoạt động tài chính và Dịch vụ khác”, và các dòng “Bên liên kết A”, “Bên liên kết B”…

- Cột (3), (7): Điền tổng giá trị (căn cứ trên sổ kế toán) của mỗi loại dịch vụ phát sinh thêm khi giao dịch với các bên liên kết.

- Cột (4), (8): Điền tổng giá trị của mỗi loại dịch vụ phát sinh thêm khi giao dịch với các bên liên kết dựa trên phương pháp xác định giá được nêu ở các Cột (6) và (10).

- Cột (6), (10): Điền ký hiệu viết tắt tương ứng với phương pháp xác định giá GDLK hình thành nên giá trị bán ra cho bên liên kết cùng với giá trị mua vào từ bên liên kết căn cứ trên Hồ sơ xác định giá GDLK. Cụ thể: Phương pháp so sánh giá GDLK với giá giao dịch độc lập (P1.1), Phương pháp so sánh giá giao dịch độc lập của các hàng hóa được niêm yết công khai trên các sàn giao dịch hàng hóa, dịch vụ trong và ngoài nước (P1.2), Phương pháp so sánh tỷ suất lợi nhuận gộp trên doanh thu (P2.1), Phương pháp so sánh tỷ suất lợi nhuận gộp trên giá vốn (P2.2), Phương pháp so sánh tỷ suất lợi nhuận thuần (P2.3), Phương pháp phân bổ lợi nhuận giữa các bên liên kết (P3).

- Cột (5), (9): Điền tổng giá trị là kết quả của công thức tính được nêu ở Mẫu 01 Phụ lục đi kèm Nghị định 20/2017/NĐ-CP.

- Cột (11): Điền lợi nhuận tăng do được điều chỉnh dựa trên giá giao dịch độc lập.

- Cột (12): Điền lần lượt tổng giá trị thu/chi hộ, tổng giá trị doanh thu phân bổ cho cơ sở thường trú, tổng giá trị chi phí phân bổ cho cơ sở thường trú ghi nhận trong kỳ tính thuế.

- Cột (13): Điền theo chỉ dẫn tại Mẫu 01 của Phụ lục và không kê khai đối với các dòng ghi số liệu tổng giá trị.

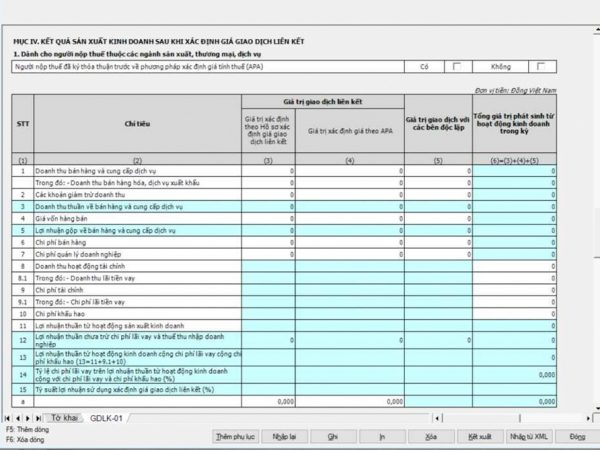

Mục IV – Kết quả sản xuất kinh doanh sau khi xác định giá giao dịch liên kết

Dành cho người nộp thuế thuộc các ngành sản xuất, thương mại, dịch vụ

-Nếu doanh nghiệp đã đánh dấu chọn vào dòng 2a Cột (3) thì kê khai như sau:

+ Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1) (10), (11), (12), (13), (14)

- Cột (3), (4), (5): Không điền thông tin

- Cột (6): Điền giá trị được nêu trong Báo cáo tài chính

+ Chỉ tiêu tại dòng (15): Không điền thông tin

– Nếu doanh nghiệp đã đánh dấu chọn vào dòng 2c Cột (3) thì kê khai như sau:

+ Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1) (10), (11), (12), (13), (14)

- Cột (3), (4), (5): Không điền thông tin

- Cột (6): Điền giá trị được nêu trong Báo cáo tài chính (BCTC)

+ Chỉ tiêu “Tỷ suất lợi nhuận sử dụng xác định giá GDLK”

- Cột (2): Điền tỷ suất lợi nhuận chưa bao gồm lãi vay và thuế TNDN trên doanh thu thuần tại các dòng chỉ tiêu (15) (a, b, c…)

- Cột (3), (4), (5): Không điền thông tin

- Cột (6): Điền giá trị tỷ suất lợi nhuận thuần chưa bao gồm lãi vay và thuế TNDN trên doanh thu thuần trong lĩnh vực hoạt động.

– Nếu doanh nghiệp hoạt động trong nhiều lĩnh vực theo điểm a, b khoản 2 Điều 5 của Thông tư này thì kê khai riêng đối với từng lĩnh vực.

– Nếu doanh nghiệp hoạt động trong nhiều lực vực theo điểm c khoản 2 Điều 5 của Thông tư này thì kê khai đối với lĩnh vực có tỷ suất cao nhất.

– Nếu không thuộc diện miễn lập Hồ sơ xác định giá GDLK thì doanh nghiệp kê khai lần lượt theo từng chỉ tiêu như hình bên dưới:

Dành cho người nộp thuế là các công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán

– Nếu đã đánh dấu chọn vào dòng 2a Cột (3) Mục II thì doanh nghiệp kê khai như sau:

+ Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1) (10), (11), (12), (13), (14):

- Cột (3), (4), (5): Không điền thông tin

- Cột (6): Điền giá trị được nêu trong BCTC

+ Chỉ tiêu tại dòng (15): Không điền thông tin

– Nếu không thuộc diện miễn lập Hồ sơ xác định giá GDLK thì doanh nghiệp kê khai theo các chỉ tiêu sau:

- Chỉ tiêu “Thu từ phí cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”

- Chỉ tiêu “Thu phí dịch vụ môi giới chứng khoán”

- Chỉ tiêu “Chi phí để thực hiện cung cấp dịch vụ cho khách hàng và các chi phí cho hoạt động tự doanh”

- Chỉ tiêu “Chi nộp phí thành viên trung tâm giao dịch chứng khoán”

- Chỉ tiêu “Chi phí lưu ký chứng khoán, phí giao dịch chứng khoán tại Trung tâm giao dịch chứng khoán”

Ban biên tập: Man.net.vn

Nội dung liên quan

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế