Thông tin về việc nộp phiếu xuất kho từ ngày 18/12/2023, Bộ Tài chính đã ban hành Công văn số 13870/BTC-TCHQ về việc sử dụng chứng từ thay thế hóa đơn bán hàng của doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan khi bán hàng hóa vào nội địa không? Đây là một quy định mới nhất của Bộ Tài chính nhằm hỗ trợ doanh nghiệp trong việc thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ một cách nhanh chóng và hiệu quả. Trong bài viết này, chúng tôi sẽ giới thiệu cho bạn về nội dung chính của Công văn này, cũng như những lợi ích mà nó mang lại cho doanh nghiệp.

Nội dung chính của Công văn số 13870/BTC-TCHQ

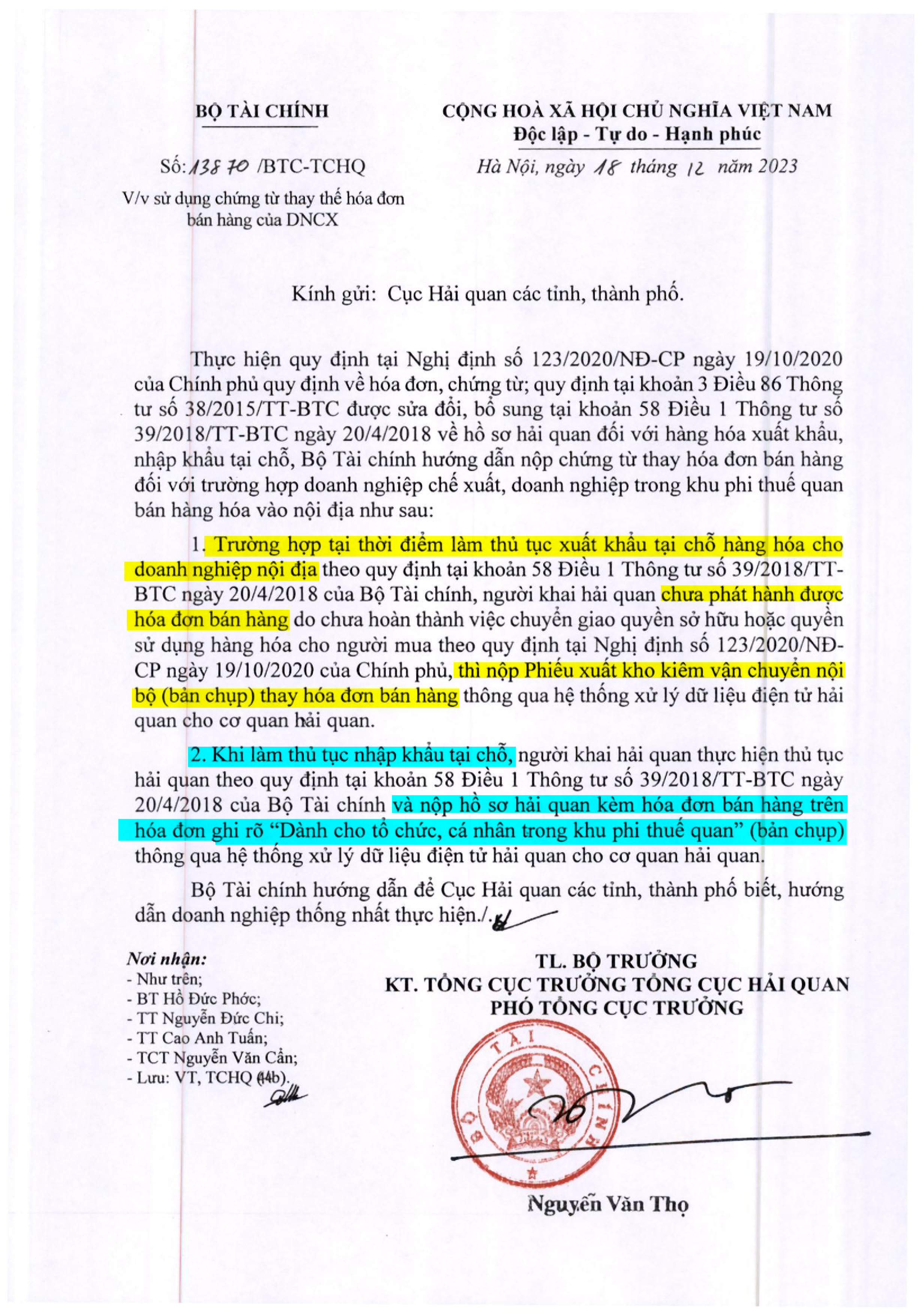

Theo Công văn số 13870/BTC-TCHQ, trường hợp tại thời điểm doanh nghiệp chế xuất làm thủ tục xuất khẩu tại chỗ hàng hóa cho doanh nghiệp nội địa theo quy định tại khoản 58 Điều 1 Thông tư 39/2018/TT-BTC, doanh nghiệp chưa phát hành được hóa đơn bán hàng do chưa hoàn thành việc chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa theo quy định tại Nghị định 123/2020/NĐ-CP thì được nộp Phiếu xuất kho kiêm vận chuyển nội bộ (bản chụp) thay hóa đơn bán hàng thông qua hệ thống hải quan điện tử.

Phiếu xuất kho kiêm vận chuyển nội bộ là một loại chứng từ được quản lý như hóa đơn, được doanh nghiệp tự in và sử dụng để ghi nhận việc xuất hàng hóa từ kho của doanh nghiệp chế xuất đến kho của doanh nghiệp nội địa. Phiếu xuất kho kiêm vận chuyển nội bộ phải có đầy đủ các thông tin như số phiếu, ngày tháng, tên, địa chỉ, mã số thuế của doanh nghiệp chế xuất và doanh nghiệp nội địa, tên, số lượng, đơn vị tính, đơn giá, thành tiền của hàng hóa, số tờ khai hải quan, số hóa đơn bán hàng (nếu có), chữ ký, dấu của doanh nghiệp chế xuất.

Khi doanh nghiệp nội địa làm thủ tục nhập khẩu tại chỗ thì thực hiện thủ tục hải quan theo quy định tại khoản 58 Điều 1 Thông tư 39/2018/TT-BTC và nộp hồ sơ hải quan kèm hóa đơn bán hàng trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan” (bản chụp) thông qua hệ thống hải quan điện tử. Hóa đơn bán hàng là chứng từ được doanh nghiệp chế xuất phát hành cho doanh nghiệp nội địa khi đã hoàn thành việc chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa theo quy định tại Nghị định 123/2020/NĐ-CP. Hóa đơn bán hàng phải có đầy đủ các thông tin như số hóa đơn, ngày tháng, tên, địa chỉ, mã số thuế của doanh nghiệp chế xuất và doanh nghiệp nội địa, tên, số lượng, đơn vị tính, đơn giá, thành tiền của hàng hóa, thuế suất, số tiền thuế, tổng cộng tiền thanh toán, chữ ký, dấu của doanh nghiệp chế xuất.

Lợi ích của Công văn số 13870/BTC-TCHQ

Công văn số 13870/BTC-TCHQ mang lại nhiều lợi ích cho doanh nghiệp trong việc thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ, đặc biệt là:

- Giảm thời gian và chi phí cho doanh nghiệp khi không cần phải chờ phát hành hóa đơn bán hàng mới có thể làm thủ tục xuất khẩu tại chỗ.

- Tăng tính minh bạch và kiểm soát của cơ quan hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ khi có đầy đủ chứng từ thay thế hóa đơn bán hàng được nộp qua hệ thống hải quan điện tử.

- Đồng bộ hóa quy trình và thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ với các quy định về hóa đơn, chứng từ của pháp luật.

Kết luận

Công văn số 13870/BTC-TCHQ là một quy định mới nhất của Bộ Tài chính về việc sử dụng chứng từ thay thế hóa đơn bán hàng của doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan khi bán hàng hóa vào nội địa. Đây là một quy định hữu ích cho doanh nghiệp trong việc thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ một cách nhanh chóng và hiệu quả.

Nội dung liên quan

Tin tức

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế

Tin tức Kế toán - Thuế