Quy trình báo cáo thuế không chỉ là nghĩa vụ bắt buộc mà còn là yếu tố sống còn giúp doanh nghiệp duy trì sự ổn định, minh bạch và tránh các rủi ro pháp lý không đáng có. Một quy trình báo cáo thuế chuẩn xác, tuân thủ đúng quy định không chỉ giúp bạn kê khai đúng, nộp đủ mà còn tạo dựng niềm tin vững chắc với cơ quan quản lý, đặc biệt trong các đợt thanh tra, kiểm tra. Việc chủ động tránh và khắc phục sai lầm kế toán startup ngay từ đầu là then chốt để đảm bảo sự ổn định và minh bạch Tài chính dài hạn.

Bài viết này được biên soạn bởi đội ngũ chuyên viên thuế giàu kinh nghiệm, dựa trên các văn bản pháp luật hiện hành và cập nhật nhất. MAN – Master Accountant Network cung cấp một quy trình báo cáo thuế chi tiết, từng bước, giúp doanh nghiệp và cá nhân thực hiện nghĩa vụ thuế một cách chính xác, hiệu quả. Mục tiêu của chúng tôi là cung cấp giải pháp cụ thể để hoàn thành quy trình báo cáo thuế và thời hạn nộp báo cáo thuế đúng hạn, theo đúng Luật Quản lý Thuế 2019 và các văn bản hướng dẫn.

Báo cáo thuế là gì?

Báo cáo thuế là tài liệu liệt kê các thông tin về thuế mà doanh nghiệp cần phải nộp. Báo cáo thuế bao gồm các thông tin như thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN), thuế thu nhập doanh nghiệp (TNDN), thuế môi trường, thuế tiêu thụ đặc biệt và các loại thuế khác.

Bên cạnh chức năng kê khai thuế GTGT, báo cáo thuế còn đóng vai trò như kênh tương tác quan trọng giữa doanh nghiệp và cơ quan thuế, giúp cơ quan quản lý nắm được bức tranh hoạt động thực tế của doanh nghiệp trong từng kỳ. Chính vì mang tính chất kết nối và giám sát này, việc lập báo cáo thuế đòi hỏi doanh nghiệp phải tuân thủ chặt chẽ thời hạn nộp và rà soát kỹ lưỡng mọi số liệu, đảm bảo thông tin gửi đi luôn chính xác và minh bạch.

Phân loại và tần suất Báo cáo các loại Thuế phổ biến

Việc xác định đúng loại thuế, mẫu tờ khai và tần suất nộp là bước đầu tiên và quan trọng nhất trong quy trình báo cáo thuế.

Để doanh nghiệp dễ dàng theo dõi và thực hiện đúng nghĩa vụ thuế theo từng sắc thuế, dưới đây là bảng tổng hợp chi tiết về đối tượng áp dụng, tần suất kê khai – nộp thuế và các mẫu tờ khai quan trọng. Bảng này giúp bạn nắm nhanh những yêu cầu cốt lõi trong công tác báo cáo thuế, hạn chế sai sót và đảm bảo tuân thủ đúng quy định.

| Loại thuế | Đối tượng áp dụng | Tần suất kê khai | Mẫu tờ khai quan trọng |

| Thuế GTGT | Doanh nghiệp áp dụng phương pháp khấu trừ hoặc phương pháp trực tiếp | Theo Quý: Doanh nghiệp mới thành lập hoặc doanh nghiệp có doanh thu năm trước dưới 50 tỷ

Theo Tháng: Doanh nghiệp có doanh thu năm trước từ 50 tỷ trở lên. |

Mẫu 01/GTGT |

| Thuế TNDN | Tạm nộp theo quý (không nộp tờ khai quý). Nộp thuế tạm tính nếu có phát sinh. Quyết toán năm bắt buộc. | Tạm nộp theo Quý: Chỉ nộp tiền (nếu có)

Quyết toán năm: Bắt buộc nộp tờ khai |

Mẫu 03/TNDN |

| Thuế TNCN | Áp dụng với tổ chức chi trả có khấu trừ thuế và cá nhân phải quyết toán | Theo tháng hoặc quý: Tùy phát sinh khấu trừ Quyết toán năm: Bắt buộc |

Mẫu 05/KK-TNCN

Mẫu 02/QT-TNCN |

| Các loại Thuế khác | Thuế Môn bài, Thuế tiêu thụ đặc biệt, Thuế Tài nguyên | Thuế Môn bài: nộp 1 lần/năm Các Thuế còn lại nộp theo tháng hoặc quý tùy theo ngành nghề |

Theo từng sắc thuế tương ứng. |

Từ bảng trên, doanh nghiệp có thể nhanh chóng xác định loại thuế cần kê khai, tần suất thực hiện và mẫu biểu tương ứng trong từng giai đoạn của quy trình báo cáo thuế. Việc nắm rõ các yêu cầu này không chỉ giúp tối ưu thời gian xử lý mà còn hạn chế tối đa rủi ro sai sót, chậm nộp hoặc thiếu hồ sơ trong quá trình làm việc với cơ quan thuế.

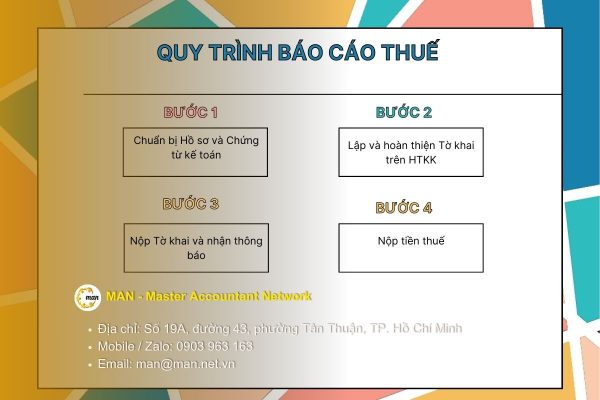

Quy trình Báo cáo thuế chuẩn giúp doanh nghiệp tối ưu Báo cáo thuế

Từ quy trình Báo cáo thuế chuẩn này, doanh nghiệp có thể nắm rõ từng bước cần thực hiện, đảm bảo dữ liệu được tổng hợp chính xác và tối ưu toàn bộ quá trình kê khai và nộp thuế theo đúng quy định.

Bước 1: Chuẩn bị Hồ sơ và Chứng từ Kế toán

Bước đầu tiên và quyết định độ chính xác của toàn bộ quy trình báo cáo thuế là khâu chuẩn bị dữ liệu.

- Rà soát hóa đơn đầu vào hoặc đầu ra: Quy trình báo cáo thuế yêu cầu kiểm tra toàn bộ hóa đơn điện tử để đảm bảo tính hợp lệ, hợp pháp (đúng tên, mã số thuế, định dạng, thời điểm). Việc sử dụng hóa đơn điện tử hợp pháp là yếu tô vô cùng quan trọng.

- Tổng hợp dữ liệu: Lập bảng tổng hợp chi tiết theo từng loại thuế (bán ra, mua vào cho GTGT; doanh thu, chi phí cho TNDN).

- Lập Bảng cân đối kế toán: Đảm bảo số liệu kế toán phải khớp với số liệu thuế (nguyên tắc căn bản). Bất kỳ sự chênh lệch lớn nào giữa số liệu kế toán và số liệu khai thuế đều có thể dẫn đến rủi ro thanh tra.

Bước 2: Lập và hoàn thiện Tờ khai Thuế trên HTKK

Phần mềm Hỗ trợ Kê khai (HTKK) là công cụ chính thức được Tổng cục Thuế cung cấp để doanh nghiệp hoàn thành quy trình Báo cáo thuế.

- Cài đặt và cập nhật HTKK: Luôn đảm bảo sử dụng phiên bản HTKK mới nhất. Việc sử dụng phiên bản cũ là nguyên nhân phổ biến nhất gây ra lỗi sai sót trong quy trình báo cáo thuế điện tử.

- Nhập liệu chính xác: Nhập liệu các chỉ tiêu cơ bản theo đúng hướng dẫn. Ví dụ: Đối với Mẫu 01/GTGT, cần phân biệt rõ hàng hóa hoặc dịch vụ chịu thuế suất 0%, 5%, 10% và không chịu thuế.

Kiểm tra sai sót cơ bản:

- Kiểm tra số âm hoặc dương bất thường: Đảm bảo không có số âm ở các chỉ tiêu không được phép.

- Kiểm tra sự khớp nhau giữa các Phụ lục: Số liệu trên Phụ lục phải luôn được tự động tổng hợp khớp với các chỉ tiêu trên Tờ khai chính.

- Sử dụng chức năng “Kiểm tra”: Luôn chạy chức năng “Kiểm tra” có sẵn trên HTKK trước khi kết xuất file XML.

Bước 3: Nộp Tờ khai và nhận thông báo

Sau khi hoàn thiện tờ khai, bước tiếp theo trong quy trình Báo cáo thuế là nộp hồ sơ.

- Kết xuất và Ký điện tử: Kết xuất tờ khai sang định dạng XML từ HTKK và sử dụng Chữ ký số để ký xác nhận trên file này.

- Nộp qua Cổng eTax: Thực hiện đăng nhập, chọn chức năng “Nộp tờ khai” và tải file XML đã ký lên hệ thống.

Ngay sau khi nộp, hệ thống sẽ gửi 2 thông báo quan trọng:

- Thông báo 1: Xác nhận cơ quan thuế đã nhận được hồ sơ.

- Thông báo 2: Không chấp nhận hồ sơ. Nếu nhận được Thông báo “Không chấp nhận” (thường do lỗi định dạng file hoặc lỗi chữ ký số), người nộp thuế phải lập tức xử lý và nộp lại trong thời hạn quy định để tránh bị phạt chậm

Bước 4: Nộp tiền Thuế

Việc nộp tiền thuế phải được thực hiện cùng lúc hoặc chậm nhất là cùng thời điểm với việc nộp tờ khai (trừ trường hợp tạm nộp TNDN quý).

- Hình thức nộp: Nộp điện tử là hình thức phổ biến nhất qua ngân hàng thương mại đã kết nối với Tổng cục Thuế (Cổng nộp thuế điện tử) hoặc nộp trực tiếp tại Kho bạc Nhà nước.

Phải lập Giấy nộp tiền chuẩn xác, đặc biệt là các thông tin về:

- Mã chương: (Ví dụ: 754 cho TNDN)

- Mã tiểu mục: (Ví dụ: 1052 cho GTGT hàng hóa, dịch vụ trong nước)

- Kỳ tính thuế: Phải khớp với kỳ của tờ khai.

Xác nhận hoàn thành phải lưu giữ Giấy nộp tiền có xác nhận của Ngân hàng hoặc Kho bạc. Đây là bằng chứng pháp lý cuối cùng chứng minh bạn đã hoàn tất quy trình báo cáo thuế và nộp tiền thuế.

Quy trình Báo cáo thuế bổ sung hoặc điều chỉnh

Thực hiện quy trình báo cáo thuế không thể tránh khỏi sai sót. Khi phát hiện sai sót, doanh nghiệp cần thực hiện báo cáo bổ sung.

- Điều kiện: Phát hiện sai sót trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ thuế của kỳ tính thuế có sai sót.

- Hồ sơ: Tờ khai bổ sung (Mẫu 01/KHBS) kèm theo văn bản giải trình chi tiết về nội dung sai sót và số tiền điều chỉnh (nếu có).

- Nguyên tắc cốt lõi: Việc nộp hồ sơ bổ sung phải được thực hiện Chậm nhất là trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra tại trụ sở người nộp thuế. Đây là thời điểm vàng để tự điều chỉnh.

Thời hạn nộp Báo cáo thuế

Điều 44 Luật Quản lý thuế số 38/2019/QH14 quy định về thời hạn nộp Báo cáo thuế cụ thể như sau:

Loại thuế kê khai theo tháng, theo quý

Đối với các loại thuế thực hiện kê khai theo tháng hoặc theo quý, doanh nghiệp cần lưu ý một số điểm quan trọng sau đây:

- Doanh nghiệp Báo cáo thuế theo tháng: Muộn nhất là ngày thứ 20 của tháng tiếp theo.

- Doanh nghiệp Báo cáo thuế theo quý: Muộn nhất là ngày thứ 30 tháng đầu tiên của quý tiếp theo.

Loại thuế có kỳ tính thuế theo năm

Dưới đây là các sắc thuế được áp dụng theo kỳ tính thuế năm mà doanh nghiệp cần lưu ý:

- Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

- Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

- Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

Loại thuế khai và nộp từng lần khi phát sinh

Nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Xem thêm: Xử lý sai sót Sổ sách.

Hậu quả của việc chậm nộp Báo cáo thuế

Việc không tuân thủ thời hạn trong quy trình báo cáo thuế sẽ dẫn đến các khoản phạt nghiêm khắc:

- Phạt chậm nộp hồ sơ kê khai thuế: Theo Nghị định 125/2020/NĐ-CP, mức phạt có thể từ 2 triệu đến 25 triệu VNĐ tùy theo thời gian chậm nộp.

- Tiền chậm nộp tiền thuế: Tính theo mức 0.03%/ngày trên số tiền thuế chậm nộp (Căn cứ Điều 59 Luật Quản lý Thuế 2019). Đây là chi phí không đáng có mà doanh nghiệp phải gánh chịu.

Chính vì những rủi ro nặng nề nếu chậm nộp báo cáo thuế, doanh nghiệp cần chủ động nắm rõ các mốc thời hạn quan trọng trong năm. Bảng dưới đây sẽ giúp bạn tổng hợp và cập nhật đầy đủ lịch nộp thuế năm 2025 để tránh sai sót và bị xử phạt không đáng có.

Xem thêm: Dịch vụ Báo cáo thuế chuyên sâu.

Tổng hợp lịch nộp thuế quan trọng năm 2025

Bảng tổng hợp dưới đây giúp bạn quản lý quy trình báo cáo thuế và nộp tiền thuế trong năm 2025 một cách trực quan, chính xác:

| Nhóm nghĩa vụ thuế | Thời hạn nộp |

| Thuế kê khai theo tháng | Chậm nhất ngày 20 của tháng tiếp theo. |

| Thuế khai theo quý | Chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo. |

| Thuế có kỳ tính theo năm, quyết toán năm | Chậm nhất ngày cuối cùng của tháng thứ 3 kể từ khi kết thúc năm dương Tài chính. |

| Thuế năm | Chậm nhất ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm Tài chính. |

| Quyết toán thuế TNCN | Chậm nhất ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch |

| Thuế khoán | Năm tiếp theo: Chậm nhất ngày 15/12 của năm trước Mới kinh doanh: Chậm nhất 10 ngày từ ngày bắt đầu kinh doanh. |

| Thuế khai theo từng lần phát sinh | Chậm nhất ngày thứ 10 từ ngày phát sinh nghĩa vụ thuế. |

| Chấm dứt hoạt động, chấm dứt hợp đồng tổ chức lại doanh nghiệp | Chậm nhất 45 ngày kể từ ngày xảy ra sự kiện. |

Việc nắm rõ toàn bộ thời hạn kê khai và nộp hồ sơ thuế giúp doanh nghiệp chủ động tuân thủ nghĩa vụ, tránh rủi ro phạt chậm nộp và đảm bảo quy trình báo cáo thuế diễn ra suôn sẻ.

Kết luận

Quy trình báo cáo thuế chuyên nghiệp là tấm gương phản ánh tính kỷ luật và sự tuân thủ pháp luật của doanh nghiệp bạn. Thông qua bài viết này, chúng tôi đã phác thảo và chi tiết hóa quy trình báo cáo thuế theo 4 bước chuẩn mực nhất, từ khâu chuẩn bị chứng từ, sử dụng phần mềm HTKK, nộp qua eTax, cho đến việc tuân thủ thời hạn nộp báo cáo thuế nghiêm ngặt theo Luật Quản lý Thuế 2019.

MAN – Master Accountant Network sẵn sàng đồng hành để giúp bạn giảm thiểu rủi ro, tiết kiệm thời gian và đảm bảo tuân thủ đúng quy định thuế ở mọi giai đoạn. Hoặc nếu doanh nghiệp cần một giải pháp toàn diện và chuyên nghiệp, có thể tham khảo dịch vụ báo cáo thuế chuyên sâu của chúng tôi để được tham vấn và hỗ trợ.

Mọi thắc mắc xin vui lòng liên hệ MAN – Master Accountant Network qua:

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Ban biên tập MAN – Master Accountant Network

Nội dung liên quan

Báo cáo Thuế Kế toán - Thuế Tin tức

Tin tức Kiểm toán

Tin tức Kiểm toán

Tin tức Báo cáo Thuế Kế toán - Thuế

Tin tức Báo cáo Thuế

Tin tức Báo cáo Thuế