Quản trị rủi ro doanh nghiệp đang trở thành ưu tiên chiến lược của mọi tổ chức trong kỷ nguyên biến động 2025, nơi rủi ro công nghệ, ESG, chuỗi cung ứng và tuân thủ ngày càng phức tạp. Dựa trên kinh nghiệm triển khai theo các chuẩn mực quốc tế như COSO ERM và ISO 31000, bài viết này cung cấp góc nhìn toàn diện và có chiều sâu về cách doanh nghiệp xây dựng hệ thống ERM chủ động và bền vững. Bạn sẽ nắm được:

- ERM khác gì so với quản trị rủi ro truyền thống

- Quy trình ERM chuẩn 5 bước theo thông lệ quốc tế

- Các nhóm rủi ro trọng yếu năm 2025 cần giám sát liên tục

- Thách thức khi triển khai và giải pháp RiskTech/AI giúp tối ưu hóa hệ thống ERM

Đây là hướng dẫn chuyên sâu giúp doanh nghiệp không chỉ bảo vệ giá trị hiện tại mà còn tạo lợi thế cạnh tranh trong dài hạn.

Quản trị rủi ro doanh nghiệp là gì?

Quản trị rủi ro doanh nghiệp (Enterprise Risk Management – ERM) là một quá trình liên tục nhằm xác định, phân tích, đánh giá và xử lý các rủi ro có thể ảnh hưởng đến mục tiêu kinh doanh của công ty. Mục đích là để ngăn chặn, giảm thiểu tác động tiêu cực của các rủi ro và biến chúng thành cơ hội.

Quản trị rủi ro doanh nghiệp tập trung vào việc:

- Bảo vệ Giá trị (Value Protection): Giảm thiểu các mối đe dọa có thể làm suy giảm giá trị doanh nghiệp (thiệt hại tài sản, mất uy tín).

- Tạo ra Giá trị (Value Creation): Nhận diện và nắm bắt các cơ hội đi kèm với rủi ro, cho phép doanh nghiệp chấp nhận rủi ro một cách có tính toán để đạt được lợi thế cạnh tranh và tăng trưởng.

Khi đã hiểu rõ quản trị rủi ro doanh nghiệp là gì và vì sao nó đóng vai trò chiến lược trong bối cảnh hiện nay, bước tiếp theo là nhận diện những khác biệt cốt lõi giữa quản trị rủi ro doanh nghiệp hiện đại và cách quản trị rủi ro truyền thống mà nhiều doanh nghiệp vẫn đang áp dụng.

Điểm khác biệt cốt lõi giữa quản trị rủi ro doanh nghiệp hiện đại (ERM) và quản trị rủi ro truyền thống

Để hiểu rõ vì sao nhiều doanh nghiệp đang chuyển dịch sang mô hình ERM, cần nhìn lại sự khác biệt căn bản giữa cách tiếp cận truyền thống và quản trị rủi ro hiện đại. Bảng dưới đây giúp hệ thống hóa những điểm khác nhau về phạm vi, mục tiêu, trách nhiệm và bản chất giữa Quản trị Rủi ro Truyền thống và Quản trị Rủi ro Doanh nghiệp (ERM), từ đó làm rõ lý do ERM trở thành tiêu chuẩn quản trị của các tổ chức phát triển.

| Đặc điểm | Quản trị rủi ro truyền thống | Quản trị rủi ro doanh nghiệp (ERM) |

| Phạm vi | Chỉ tập trung vào các rủi ro riêng lẻ và dễ nhận biết (tài chính, an toàn). | Toàn diện, tích hợp, bao gồm tất cả các loại rủi ro (hoạt động, chiến lược, tài chính, tuân thủ, ESG). |

| Mục tiêu | Phòng ngừa, giảm thiểu tổn thất. | Căn chỉnh rủi ro với chiến lược và cơ hội, tối ưu hóa lợi nhuận. |

| Trách nhiệm | Chuyên viên hoặc bộ phận quản lý rủi ro chuyên trách. | Lãnh đạo cấp cao, hội đồng quản trị và tất cả nhân viên. |

| Bản chất | Phản ứng | Chủ động và dự báo |

Từ bảng so sánh trên có thể thấy, quản trị doanh nghiệp không chỉ mở rộng phạm vi quản trị rủi ro mà còn thay đổi tư duy từ phản ứng sang chủ động, từ “giảm thiểu tổn thất” sang “tối ưu hóa giá trị”. Đây chính là nền tảng để doanh nghiệp xây dựng hệ thống quản trị hiện đại, linh hoạt và bền vững hơn trong môi trường cạnh tranh ngày càng biến động.

Khung tham chiếu Chuẩn mực

Để triển khai quản trị rủi ro doanh nghiệp một cách bài bản, các tổ chức trên thế giới thường dựa vào hai khung tham chiếu chính sau:

Khung COSO ERM 2017: Căn chỉnh rủi ro và chiến lược

Khung Quản trị rủi ro doanh nghiệp được phát triển bởi Ủy ban các Tổ chức Bảo trợ (COSO) là một trong những chuẩn mực được công nhận rộng rãi nhất. Phiên bản 2017 có tiêu đề “Enterprise Risk Management – Integrating with Strategy and Performance” đã nhấn mạnh sâu sắc mối liên hệ giữa quản trị rủi ro doanh nghiệp và việc hoạch định chiến lược.

5 thành phần chính COSO ERM 2017, cụ thể:

- Quản trị và Văn hóa (Governance and Culture): Đảm bảo sự giám sát của Hội đồng quản trị và thiết lập các giá trị, thái độ, và sự hiểu biết về rủi ro của toàn doanh nghiệp (Văn hóa quản trị rủi ro doanh nghiệp).

- Chiến lược và Thiết lập Mục tiêu (Strategy and Objective – Setting): Tích hợp rủi ro vào quá trình thiết lập chiến lược; xác định “khẩu vị rủi ro” (Risk Appetite) của tổ chức.

- Vận hành (Performance): Nhận diện, đánh giá và ưu tiên rủi ro. Xác định mức độ rủi ro còn lại sau khi áp dụng biện pháp xử lý.

- Xem xét và Đánh giá (Review and Revision): Đánh giá hiệu quả của hệ thống quản trị rủi ro doanh nghiệp và liên tục cải tiến.

- Thông tin, Truyền thông và Báo cáo (Information, Communication, and Reporting): Thu thập, chia sẻ thông tin rủi ro kịp thời, từ cấp chiến lược đến cấp vận hành.

Trong khi COSO ERM 2017 nhấn mạnh việc tích hợp rủi ro vào chiến lược và hiệu quả hoạt động, doanh nghiệp vẫn cần một khung chuẩn mang tính định hướng rộng hơn, áp dụng linh hoạt cho mọi loại hình tổ chức. Đây chính là lý do Khung ISO 31000:2018 được xem như “chuẩn tham chiếu toàn cầu” mà các đơn vị thường kết hợp song song với COSO để hoàn thiện hệ thống quản trị rủi ro.

Khung ISO 31000:2018: Nguyên tắc và quy trình chung

ISO 31000:2018 là tiêu chuẩn Quốc tế cung cấp các nguyên tắc và hướng dẫn chung về quản trị rủi ro doanh nghiệp. Khung này có tính linh hoạt cao và có thể áp dụng cho mọi loại hình tổ chức, bất kể quy mô hay ngành nghề.

Các nguyên tắc cốt lõi quản trị rủi ro doanh nghiệp phải:

- Tạo ra và bảo vệ giá trị.

- Là một phần không thể thiếu của mọi quá trình tổ chức.

- Là một phần của quá trình ra quyết định.

- Giải quyết sự không chắc chắn một cách rõ ràng.

- Có hệ thống, có cấu trúc và kịp thời.

- Dựa trên thông tin tốt nhất hiện có.

Sau khi nắm vững các nguyên tắc và quy trình chung của ISO 31000:2018, doanh nghiệp có thể nhận thấy rằng quản trị rủi ro doanh nghiệp không chỉ là công cụ kiểm soát mà còn đóng vai trò chiến lược, định hình cách thức tổ chức ra quyết định và triển khai mục tiêu kinh doanh.

Vai trò của quản trị rủi ro doanh nghiệp trong Chiến lược kinh doanh

Vai trò của quản trị rủi ro doanh nghiệp đã thay đổi từ vai trò hỗ trợ sang vai trò chiến lược. Hệ thống ERM hiện đại giúp doanh nghiệp:

- Tối ưu hóa vốn (Capital Allocation): Hiểu rõ rủi ro giúp phân bổ nguồn lực và vốn vào các dự án có tỷ suất sinh lời hoặc rủi ro tối ưu.

- Tăng cường Khả năng ra quyết định: Khi đối diện với các quyết định đầu tư lớn (M&A, mở rộng thị trường), quản trị rủi ro doanh nghiệp cung cấp dữ liệu về các yếu tố không chắc chắn, hỗ trợ Ban lãnh đạo đưa ra lựa chọn sáng suốt hơn.

- Nâng cao uy tín và lòng tin: Việc áp dụng một hệ thống quản trị rủi ro doanh nghiệp chuyên nghiệp chứng minh sự trưởng thành của tổ chức với các bên liên quan (nhà đầu tư, khách hàng, cơ quan quản lý), củng cố lòng tin vào khả năng điều hành của doanh nghiệp. Đối với các công ty đại chúng, việc đảm bảo độ tin cậy của thông tin tài chính tham khảo dịch vụ kiểm toán Báo cáo Tài chính

Hiểu được vai trò chiến lược của ERM trong tối ưu hóa quyết định, phân bổ vốn và nâng cao uy tín doanh nghiệp, bước tiếp theo là triển khai hệ thống này một cách bài bản thông qua quy trình ứng dụng quản trị rủi ro doanh nghiệp chuẩn mực, đảm bảo mọi rủi ro được nhận diện, đánh giá và xử lý hiệu quả.

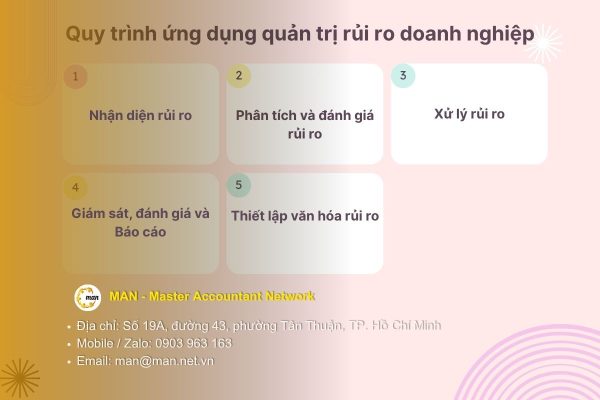

Quy trình ứng dụng quản trị rủi ro doanh nghiệp

Quy trình triển khai quản trị rủi ro doanh nghiệp là một chu trình liên tục, không bao giờ kết thúc, đảm bảo rằng rủi ro luôn được xem xét trong mọi hoạt động.

Bước 1: Nhận diện rủi ro

Đây là bước nền tảng của toàn bộ hệ thống quản trị rủi ro doanh nghiệp. Mục tiêu là xác định tất cả các sự kiện tiềm ẩn (cả mối đe dọa và cơ hội) có thể ảnh hưởng đến việc đạt được mục tiêu của tổ chức. Với các phương pháp:

- Phân tích PESTLE: Nhận diện rủi ro từ môi trường vĩ mô (Chính trị, Kinh tế, Xã hội, Công nghệ, Pháp luật, Môi trường).

- Phân tích SWOT mở rộng: Tập trung vào các điểm yếu và mối đe dọa (Threats and Weaknesses).

- Hộp thoại Rủi ro (Risk Workshops): Tổ chức các buổi họp với các bên liên quan để khuyến khích thảo luận, đặc biệt là các rủi ro mang tính chiến lược và mới nổi.

Một sổ đăng ký rủi ro chi tiết ban đầu, liệt kê rủi ro theo danh mục (Tài chính, Hoạt động, Chiến lược, Tuân thủ).

Bước 2: Phân tích và đánh giá rủi ro

Sau khi nhận diện, các rủi ro cần được phân tích để hiểu rõ về bản chất, nguyên nhân và tác động tiềm tàng.

Sử dụng Ma trận Rủi Ro (Risk Matrix): Công cụ quan trọng nhất của quản trị rủi ro doanh nghiệp. Đánh giá mỗi rủi ro dựa trên hai yếu tố:

- Xác suất xảy ra: Thang điểm 1 đến 5 (Rất thấp đến Rất cao).

- Tác động: Thang điểm 1 đến 5 (Nhẹ đến nghiêm trọng).

- Để xác định mức độ rủi ro bằng cách lấy tích 2 chỉ số xác suất và tác động thì sẽ biết được mức độ nghiêm của rủi ro.

Tiếp theo trong hoạt động này là tiến hành phân loại rủi ro:

- Rủi ro Định lượng: Có thể đo lường bằng tiền tệ (ví dụ: mất mát do tỷ giá, chi phí kiện tụng).

- Rủi ro Định tính: Khó đo lường bằng số liệu (ví dụ: rủi ro danh tiếng, văn hóa doanh nghiệp).

Kết quả của bước này là xác định Mức độ Rủi ro hiện tại (Inherent Risk) và so sánh với Khẩu vị Rủi ro đã được Ban lãnh đạo phê duyệt trong chiến lược quản trị rủi ro doanh nghiệp.

Bước 3: Xử lý rủi ro

Sau khi đã nhận diện và đánh giá mức độ rủi ro, bước tiếp theo trong quy trình quản trị rủi ro doanh nghiệp là xử lý rủi ro. Doanh nghiệp cần lựa chọn chiến lược phù hợp để giảm thiểu tác động, chuyển giao hoặc chấp nhận rủi ro theo khẩu vị đã xác định. Bảng dưới đây tổng hợp các chiến lược xử lý rủi ro, mục đích của từng chiến lược và ví dụ minh họa trong thực tế áp dụng ERM.

| Chiến lược | Mục đích | Ví dụ minh họa |

| Chuyển giao (Transfer) | Chuyển trách nhiệm và tổn thất cho bên thứ ba. | Mua bảo hiểm rủi ro tài sản, thuê ngoài các dịch vụ |

| Tránh né (Avoid) | Loại bỏ hoạt động gây ra rủi ro. | Rút khỏi thị trường hoặc dự án có rủi ro chính trị quá cao. |

| Giảm thiểu (Reduce) | Giảm xác suất hoặc tác động của rủi ro. | Triển khai hệ thống mã hóa để giảm rủi ro an ninh mạng, xây dựng quy trình kiểm soát nội bộ chặt chẽ. |

| Chấp nhận (Accept) | Chấp nhận rủi ro vì chi phí kiểm soát cao hơn lợi ích, hoặc vì rủi ro nằm trong ngưỡng khẩu vị. | Lập quỹ dự phòng cho các rủi ro hoạt động nhỏ, không lặp lại. |

Qua bảng trên, có thể thấy mỗi chiến lược trong quản trị rủi ro doanh nghiệp đều mang một mục đích riêng và được lựa chọn tùy theo mức độ ưu tiên, khả năng chịu đựng rủi ro và nguồn lực của doanh nghiệp. Khi áp dụng đúng cách, mô hình giúp doanh nghiệp tối ưu hóa quyết định, kiểm soát chi phí và nâng cao khả năng chống chịu trước biến động thị trường.

Bước 4: Giám sát, đánh giá và Báo cáo

Quản trị rủi ro doanh nghiệp là một chu trình liên tục. Giám sát là cần thiết để đảm bảo các kiểm soát vẫn hoạt động hiệu quả và mức độ rủi ro vẫn chấp nhận được.

- Chỉ số rủi ro chủ chốt (KRIs – Key Risk Indicators) là các thước đo dự báo, được sử dụng để theo dõi các dấu hiệu cảnh báo sớm trước khi rủi ro xảy ra.

- Báo cáo Rủi ro: Cung cấp thông tin rủi ro kịp thời cho các cấp quản lý và Hội đồng quản trị. Báo cáo cần bao gồm top 10 rủi ro hàng đầu, hiệu suất của các KRI và các biện pháp xử lý rủi ro mới được triển khai.

- Kiểm toán nội bộ: Thường xuyên đánh giá tính hiệu quả, đầy đủ, và sự tuân thủ của toàn bộ khung quản trị rủi ro doanh nghiệp.

Bước 5: thiết lập văn hóa rủi ro

Văn hóa là động lực cốt lõi quyết định sự thành công của quản trị rủi ro doanh nghiệp. Đây là một yếu tố quan trọng, thể hiện cam kết của tổ chức.

- Thái độ từ cấp Lãnh đạo: Ban lãnh đạo phải là người tiên phong trong việc khuyến khích sự minh bạch, cởi mở về rủi ro. Không chấp nhận việc che giấu rủi ro để đạt được mục tiêu ngắn hạn.

- Đào tạo và Gắn kết: Đảm bảo mọi nhân viên, từ bộ phận vận hành đến chiến lược, đều hiểu vai trò của mình trong quản trị rủi ro doanh nghiệp và biết cách báo cáo các rủi ro tiềm ẩn.

- Khen thưởng: Hệ thống khen thưởng và kỷ luật cần phải cân bằng, không chỉ dựa trên kết quả đạt được mà còn dựa trên cách thức (tuân thủ quản trị rủi ro doanh nghiệp) đạt được kết quả đó.

Khi quy trình quản trị rủi ro doanh nghiệp đã được thiết kế rõ ràng, bước quan trọng tiếp theo là xác định những nhóm rủi ro trọng yếu mà doanh nghiệp thường phải đối mặt. Việc hiểu đúng “mặt trận rủi ro” giúp doanh nghiệp ưu tiên nguồn lực và xây chiến lược ứng phó hiệu quả hơn.

Các loại rủi ro doanh nghiệp trọng yếu 2025

Bối cảnh 2025 chứng kiến sự nổi lên mạnh mẽ của các loại rủi ro mới, đòi hỏi chiến lược quản trị rủi ro doanh nghiệp phải linh hoạt và đổi mới.

Rủi ro Công nghệ và An ninh mạng

Đây là rủi ro hàng đầu trong mọi khảo sát về quản trị rủi ro doanh nghiệp hiện nay.

- Tấn công Ransomware: Các cuộc tấn công ngày càng phức tạp, nhắm vào chuỗi cung ứng phần mềm và hệ thống cốt lõi. Quản trị rủi ro doanh nghiệp cần có kế hoạch phục hồi thảm họa (Disaster Recovery Plan) và kinh doanh liên tục (BCP).

- Rủi ro Dữ liệu (Data Breach): Việc vi phạm quy định về bảo vệ dữ liệu (như GDPR, CCPA) không chỉ gây thiệt hại tài chính mà còn phá hủy danh tiếng, một rủi ro trọng yếu trong quản trị rủi ro doanh nghiệp.

Rủi ro về Trí tuệ nhân tạo (AI Risk) Khi AI được tích hợp sâu vào quy trình ra quyết định:

- Thiên vị (Bias): Mô hình AI bị sai lệch dẫn đến quyết định phân biệt đối xử hoặc không công bằng.

- Minh bạch: Khó giải thích cách AI đưa ra quyết định, tạo ra rủi ro pháp lý và tuân thủ.

- Quản trị rủi ro doanh nghiệp phải thiết lập các nguyên tắc đạo đức và kiểm soát nghiêm ngặt cho việc sử dụng AI.

Rủi ro bền vững (ESG) và biến đổi khí hậu

Rủi ro Môi trường, Xã hội và Quản trị (ESG) đang chuyển từ vấn đề trách nhiệm xã hội sang rủi ro tài chính bắt buộc phải có trong hệ thống quản trị rủi ro doanh nghiệp.

- Rủi ro Vật lý: Thiệt hại trực tiếp do thiên tai (lũ lụt, hạn hán) ảnh hưởng đến tài sản và hoạt động.

- Rủi ro Chuyển đổi (Transition Risk): Rủi ro phát sinh từ sự thay đổi chính sách (thuế carbon), công nghệ mới (năng lượng sạch) và thị hiếu người tiêu dùng. Các doanh nghiệp không kịp chuyển đổi mô hình kinh doanh sẽ phải đối mặt với rủi ro tài chính khổng lồ.

- Rủi ro Danh tiếng (Social and Governance): Việc không đáp ứng các tiêu chuẩn lao động, đa dạng hóa, hoặc quản trị yếu kém có thể dẫn đến tẩy chay, kiện tụng, ảnh hưởng trực tiếp đến giá trị cổ phiếu.

Rủi ro chuỗi cung ứng toàn cầu

Đại dịch và căng thẳng địa chính trị đã chỉ ra sự mong manh của chuỗi cung ứng toàn cầu. Quản trị rủi ro doanh nghiệp cần tập trung vào khả năng phục hồi.

- Phân tán và Đa dạng hóa: Đánh giá rủi ro phụ thuộc vào một nhà cung cấp hoặc một khu vực địa lý. Xây dựng kế hoạch dự phòng với các nguồn cung ứng thay thế.

- Tính minh bạch: Sử dụng công nghệ để theo dõi toàn bộ chuỗi cung ứng, không chỉ nhà cung cấp cấp 1 mà còn cấp 2, cấp 3.

- Rủi ro Địa chính trị: Các chính sách thương mại, thuế quan, và cấm vận bất ngờ đòi hỏi đội ngũ quản trị rủi ro doanh nghiệp phải liên tục theo dõi tình hình quốc tế.

Rủi ro pháp lý và tuân thủ

Pháp luật ngày càng phức tạp, đặc biệt là trong các lĩnh vực xuyên biên giới.

- Phòng chống Tham nhũng và Rửa tiền: Yêu cầu tuân thủ nghiêm ngặt, rủi ro phạt tiền rất cao.

- Bảo vệ Dữ liệu Cá nhân: Sự gia tăng của các quy định bảo vệ người tiêu dùng đòi hỏi doanh nghiệp phải đầu tư lớn vào hệ thống quản lý dữ liệu.

Tóm lại, hệ thống quản trị rủi ro doanh nghiệp phải được trang bị để chủ động đối phó với các rủi ro đa chiều này, biến rủi ro thành cơ hội để doanh nghiệp củng cố vị thế của mình.

Kết luận

Quản trị rủi ro doanh nghiệp là một hành trình liên tục, không phải đích đến. Trong một thế giới nơi sự thay đổi là hằng số duy nhất, khả năng nhận biết, đánh giá và phản ứng linh hoạt với rủi ro đã trở thành một lợi thế cạnh tranh cốt lõi.

Một hệ thống quản trị rủi ro doanh nghiệp vững mạnh không chỉ giúp doanh nghiệp tồn tại qua các cuộc khủng hoảng mà còn cung cấp nền tảng vững chắc để đạt được các mục tiêu chiến lược và tạo ra giá trị bền vững cho tất cả các bên liên quan. Hãy xem quản trị rủi ro doanh nghiệp như một khoản đầu tư vào tương lai, một trụ cột của sự đổi mới và tăng trưởng.

Liên hệ MAN – Master Accountant Network để được tư vấn và hỗ trợ.

Thông tin MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Nội dung liên quan

Tin tức Kế toán - Thuế

Tin tức Kiểm toán

Kiểm toán Tin tức

Tin tức Báo cáo Thuế Kế toán - Thuế

Tin tức Kiểm toán

Tin tức Kế toán - Thuế Kiểm toán