Thông tư 152/2025/TT-BTC đã chính thức chuẩn hóa công tác kế toán của hộ kinh doanh tiệm cận với mô hình doanh nghiệp. Đối với chủ hộ kinh doanh nộp thuế theo phương pháp kê khai, việc nắm bắt lộ trình dưới đây là bắt buộc để kiểm soát dòng tiền và tránh các rủi ro pháp lý.

Quy định về nhân sự và lưu trữ tài liệu kế toán

Theo Thông tư 152/2025/TT-BTC, hộ kinh doanh (HKD) và cá nhân kinh doanh (CNKD) có những quyền hạn cụ thể về việc tổ chức bộ máy kế toán và lưu trữ hồ sơ.

Bố trí người làm kế toán

Người đại diện HKD, CNKD có quyền tự ghi chép sổ sách hoặc bố trí nhân sự làm kế toán như sau:

- Có thể bố trí người thân làm kế toán: Cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột.

- Có thể bố trí người quản lý, điều hành, thủ kho, thủ quỹ hoặc người mua bán tài sản kiêm nhiệm làm kế toán.

- Có quyền thuê dịch vụ làm kế toán chuyên nghiệp theo quy định pháp luật.

Hình thức và thời hạn lưu trữ

- Hình thức: HKD, CNKD được lựa chọn lưu trữ tài liệu (hóa đơn, chứng từ, sổ kế toán) trên phương tiện điện tử hoặc bằng bản giấy.

- Thời hạn lưu trữ tài liệu kế toán: Tối thiểu là 05 năm.

- Thời hạn lưu trữ hóa đơn: Thực hiện theo quy định riêng của pháp luật về thuế.

Danh mục sổ kế toán theo từng trường hợp cụ thể

Việc sử dụng mẫu sổ nào phụ thuộc hoàn toàn vào đối tượng thuế mà HKD, CNKD đang áp dụng.

Đối với hộ kinh doanh không thuộc diện chịu thuế GTGT và TNCN

Trường hợp này HKD sử dụng sổ doanh thu để theo dõi và làm căn cứ xác định ngưỡng chịu thuế.

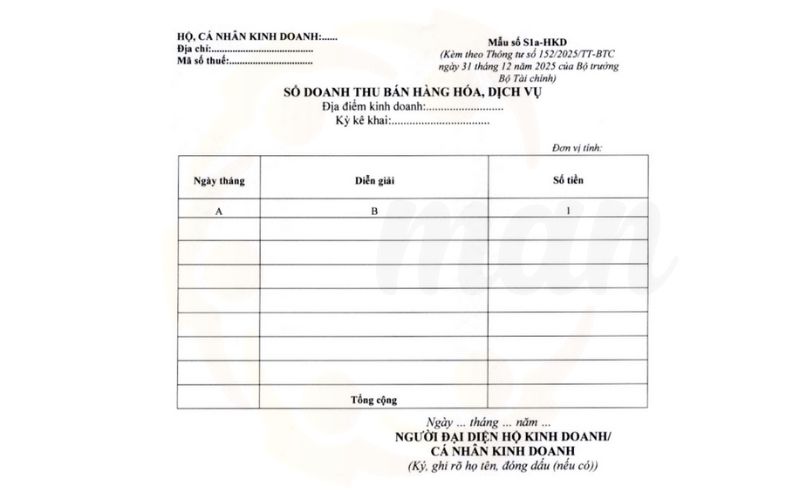

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD)

Mục đích: Ghi chép doanh thu làm căn cứ xác định HKD có thuộc đối tượng phải nộp thuế hay không.

Phương pháp ghi sổ:

- Cột A: Ghi ngày, tháng thực hiện ghi sổ.

- Cột B: Diễn giải nội dung doanh thu (ghi theo từng nghiệp vụ phát sinh hoặc định kỳ).

- Cột 1: Ghi tổng số tiền bán hàng hóa, dịch vụ tương ứng.

Đối với hộ kinh doanh nộp thuế theo tỷ lệ phần trăm trên doanh thu

Chứng từ sử dụng bao gồm Hóa đơn và các chứng từ khác để xác định doanh thu kê khai.

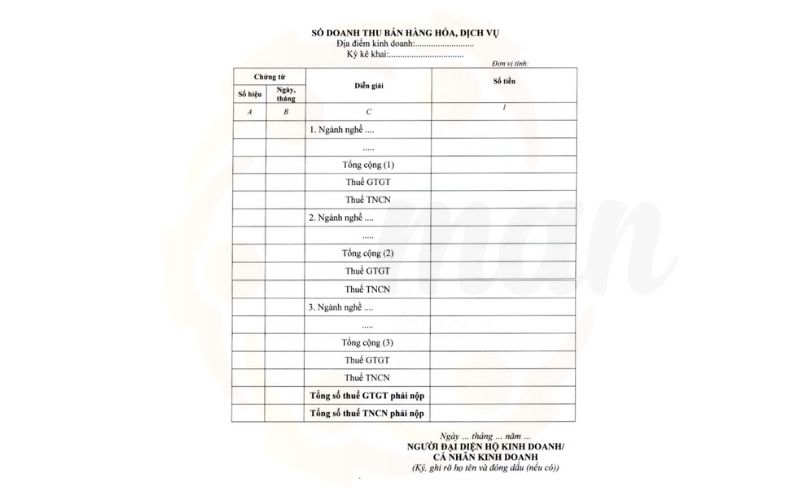

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD)

Mục đích: Ghi doanh thu theo từng nhóm ngành nghề có cùng tỷ lệ % thuế GTGT hoặc cùng mức thuế suất TNCN.

Phương pháp ghi sổ:

- Cột A, B: Ghi số hiệu và ngày tháng của chứng từ.

- Cột C: Diễn giải nội dung theo từng ngành nghề kinh doanh.

- Cột 1: Ghi số tiền bán hàng theo từng nhóm ngành nghề. Dòng cuối cùng dùng để ghi tổng số thuế GTGT và TNCN phải nộp sau khi nhân với tỷ lệ tương ứng.

Đối với hộ kinh doanh nộp thuế GTGT tỷ lệ % và thuế TNCN trên thu nhập tính thuế

- Chứng từ: Hóa đơn, Bảng kê mua hàng hóa dịch vụ (đối với người bán không có hóa đơn) và các chứng từ khác.

- Sổ sách: Sử dụng hệ thống các sổ kế toán theo danh mục hướng dẫn của Thông tư để xác định doanh thu và thu nhập tính thuế.

Hướng dẫn chi tiết phương pháp ghi sổ và công thức tính toán

Thông tư 152/2025/TT-BTC quy định các công thức cụ thể để đảm bảo tính thống nhất trong việc xác định giá trị hàng hóa và thuế.

Phương pháp xác định giá vốn hàng hóa (Sổ S2-HKD)

Chủ hộ phải tính đơn giá xuất kho theo phương pháp Bình quân gia quyền cuối kỳ để phản ánh đúng chi phí.

Công thức tính đơn giá xuất kho: Đơn giá xuất kho = (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ)

Công thức xác định giá trị thành tiền:

- Khi nhập kho: Thành tiền nhập = Số lượng nhập x Đơn giá mua (trên hóa đơn)

- Khi xuất kho: Thành tiền xuất = Số lượng xuất x Đơn giá xuất kho (đã tính ở trên)

- Khi tồn kho: Giá trị tồn cuối kỳ = Giá trị tồn đầu kỳ + Giá trị nhập trong kỳ – Giá trị xuất trong kỳ

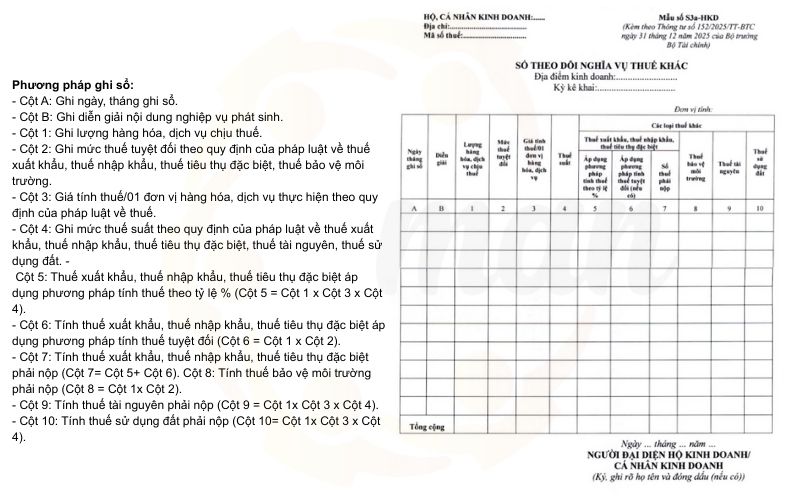

Phương pháp xác định số thuế phải nộp (Sổ S3-HKD)

Số thuế hộ kinh doanh phải nộp được tính trên doanh thu bao gồm cả thuế (nếu có) của hàng hóa, dịch vụ thực tế phát sinh.

Công thức tính thuế: Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Lộ trình kê khai thuế theo quý cho chủ hộ

| Giai đoạn | Nội dung công việc | Hồ sơ cần chuẩn bị | Lưu ý quan trọng |

|---|---|---|---|

| Bước 1: Tổng hợp số liệu | Chốt doanh thu và đối soát hóa đơn điện tử cuối quý. | Các sổ S1a, b, c, d hoặc S2a; Dữ liệu trên cổng hóa đơn điện tử. | Doanh thu sổ sách phải khớp 100% với tổng hóa đơn đã xuất. |

| Bước 2: Lập bảng kê | Hoàn thiện bảng kê chi phí hoạt động kinh doanh. | Mẫu Phụ lục 01-2/BK-HĐKD; Sổ S2-HKD; Chứng từ lương S4. | Các khoản chi không hóa đơn sẽ bị cơ quan thuế loại bỏ khi kiểm tra. |

| Bước 3: Kê khai và Nộp | Nộp tờ khai trực tuyến và tiền thuế vào Ngân sách. | Tờ khai 01/CNKD; Chữ ký số (Token); App Ngân hàng điện tử. | Hạn cuối là ngày cuối cùng của tháng đầu tiên quý tiếp theo. |

Nguyên tắc sửa chữa sai sót và sửa đổi sổ sách

- Sửa chữa sổ sách: Sử dụng phương pháp Ghi cải chính (gạch đường đơn và ghi số đúng phía trên có chữ ký xác nhận) hoặc phương pháp Ghi số âm (ghi số sai bằng mực đỏ/ngoặc đơn rồi ghi lại số đúng bằng mực thường).

- Sửa đổi biểu mẫu: HKD được phép bổ sung hoặc sửa đổi biểu mẫu sổ cho phù hợp nhu cầu nhưng phải ghi rõ: Tên sổ, ngày lập sổ, họ tên và chữ ký/đóng dấu của người đại diện.

Hệ thống sổ sách mới yêu cầu tính chính xác cao và sự phối hợp chặt chẽ giữa số liệu thực tế với thông báo từ cơ quan thuế. Chủ hộ nên cân nhắc phối hợp với các đơn vị dịch vụ kế toán chuyên nghiệp để vận hành bộ máy này an toàn và hiệu quả.

Kết luận và giải pháp hỗ trợ chuyên nghiệp

Hệ thống sổ sách kế toán theo Thông tư 152/2025/TT-BTC mang tính chất chuyên sâu và đòi hỏi sự tỉ mỉ trong việc phân loại doanh thu cũng như tính toán giá vốn. Việc tự triển khai có thể giúp tiết kiệm chi phí ban đầu nhưng tiềm ẩn rủi ro rất lớn về sai sót số liệu, dẫn đến bị cơ quan thuế ấn định thuế hoặc phạt chậm nộp với mức phí đáng kể.

Trong trường hợp hộ kinh doanh, cá nhân kinh doanh chưa nắm rõ quy trình hoặc gặp khó khăn trong việc vận hành các mẫu sổ điện tử, hãy liên hệ ngay với MAN – Master Accountant Network để được hỗ trợ chuyên sâu:

- Tư vấn thiết lập hệ thống sổ sách kế toán theo đúng quy định mới nhất.

- Hỗ trợ kê khai thuế định kỳ chính xác, tối ưu hóa nghĩa vụ thuế.

- Giải đáp mọi vướng mắc về hóa đơn chứng từ và hậu kiểm thuế.

Sự đồng hành của một đơn vị dịch vụ kế toán chuyên nghiệp như MAN sẽ giúp chủ hộ hoàn toàn yên tâm tập trung vào hoạt động kinh doanh, đảm bảo mọi hồ sơ pháp lý luôn an toàn và minh bạch trước cơ quan chức năng.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Các dịch vụ khác

- Kiểm toán: Dịch vụ Kiểm Toán, Dịch vụ Kiểm toán xây dựng, Dịch vụ kiểm toán BCTC

- Kế toán và Thuế: Dịch vụ kế toán thuế, Báo cáo thuế, Tư vấn Chuyển giá. Dịch Vụ Kế Toán Thuế, Dịch vụ báo cáo thuế, Dịch vụ Chuyển Giá, Dịch Vụ Giao Dịch Liên Kết

- Pháp lý: Dịch vụ giấy phép lao động, Dịch vụ chứng nhận đăng ký kinh doanh, Giấy Chứng Nhận Đầu Tư

- Khác: Dịch vụ Chuyển Giá, Dịch Vụ Giao Dịch Liên Kết, Dịch vụ Tư vấn Hoạt động Doanh nghiệp

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Kiểm toán Tin tức

Tin tức Kế toán - Thuế

Tin tức Kiểm toán

Kiểm toán Tin tức

Tin tức Báo cáo Thuế Kế toán - Thuế

Tin tức Kiểm toán