Công văn số 454/CT-CS ngày 23/01/2026 của Cục Thuế đã đưa ra những hướng dẫn quan trọng về việc thực hiện nghĩa vụ thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng vốn của nhà đầu tư nước ngoài. Đây là nội dung trọng tâm nhằm đồng bộ hóa việc thực thi Nghị định số 320/2025/NĐ-CP trong bối cảnh các giao dịch tài chính xuyên biên giới ngày càng gia tăng.

Quy định mới về thuế thu nhập doanh nghiệp đối với chuyển nhượng vốn

Theo nội dung công văn, căn cứ vào điểm i khoản 3 Điều 12 Nghị định số 320/2025/NĐ-CP, mức thuế suất và đối tượng áp dụng đã được xác định cụ thể. Các doanh nghiệp nước ngoài thuộc đối tượng quy định tại các điểm b2, b3 và b4 khoản 1 Điều 2 của Nghị định này khi phát sinh hoạt động chuyển nhượng vốn tại Việt Nam sẽ chịu sự điều chỉnh trực tiếp.

Mức thuế thu nhập doanh nghiệp phải nộp được tính theo tỷ lệ 2% trên doanh thu tính thuế phát sinh tại Việt Nam. Đây là điểm thay đổi đáng chú ý giúp đơn giản hóa thủ tục và minh bạch hóa nghĩa vụ thuế cho nhà đầu tư.

Tuy nhiên, cơ quan thuế cũng làm rõ trường hợp ngoại lệ. Thuế suất này không áp dụng đối với các giao dịch tái cơ cấu sở hữu nội bộ tập đoàn nếu đáp ứng đủ hai điều kiện:

- Không làm thay đổi công ty mẹ tối cao của các bên tham gia (có sở hữu trực tiếp hoặc gián tiếp doanh nghiệp tại Việt Nam sau khi tái cơ cấu).

- Không phát sinh thu nhập từ giao dịch này.

So sánh quy định thuế chuyển nhượng vốn theo Nghị định 320/2025/NĐ-CP

Để hiểu rõ hơn về tính ưu việt và sự thay đổi của quy định mới, dưới đây là bảng tổng hợp các nội dung trọng tâm:

| Chỉ tiêu | Nội dung quy định | Nguồn trích dẫn |

|---|---|---|

| Đối tượng áp dụng | Doanh nghiệp nước ngoài (điểm b2, b3, b4 khoản 1 Điều 2) | Công văn 454/CT-CS |

| Căn cứ tính thuế | Tỷ lệ % trên doanh thu tính thuế tại Việt Nam | Khoản 3 Điều 12 NĐ 320 |

| Thuế suất | 2% | Điểm i khoản 3 Điều 12 NĐ 320 |

| Hiệu lực áp dụng | Từ ngày ký ban hành (áp dụng cho kỳ thuế năm 2025) | Điểm b khoản 1 Điều 24 NĐ 320 |

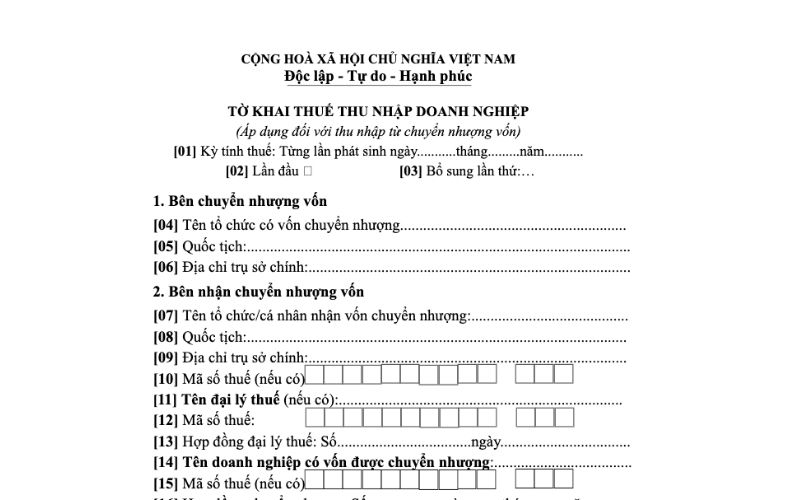

| Mẫu biểu kê khai | Mẫu số 05/TNDN (Thông tư 80/2021/TT-BTC) | Công văn 454/CT-CS |

Thời điểm hiệu lực và phạm vi áp dụng thực tế

Vấn đề hiệu lực thi hành được quy định tại Điều 24 Nghị định số 320/2025/NĐ-CP và được Cục Thuế nhấn mạnh trong công văn 454/CT-CS. Cụ thể:

- Quy định về chuyển nhượng vốn tại điểm i khoản 3 Điều 12 có hiệu lực và bắt đầu áp dụng từ ngày Nghị định này được ký ban hành.

- Về mặt thời gian, chính sách này áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025.

Việc xác định đúng thời điểm áp dụng là yếu tố then chốt giúp doanh nghiệp tránh được các rủi ro về chậm nộp hoặc sai sót trong hồ sơ quyết toán thuế hàng năm. Các nhà đầu tư cần rà soát lại các giao dịch đã thực hiện trong năm 2025 để đảm bảo tính tuân thủ theo khung pháp lý mới nhất này.

Cập nhật ứng dụng và mẫu biểu khai thuế mới nhất

Để hỗ trợ người nộp thuế thực hiện nghĩa vụ một cách thuận tiện, Cục Thuế xác nhận đã hoàn tất việc nâng cấp các hệ thống ứng dụng khai thuế. Mẫu biểu được sử dụng là Mẫu số 05/TNDN ban hành kèm theo Thông tư số 80/2021/TT-BTC.

Người nộp thuế cần lưu ý các vấn đề kỹ thuật sau:

- Cập nhật phiên bản mới nhất của ứng dụng khai thuế để hệ thống tự động nhận diện quy định theo Nghị định 320.

- Kiểm tra chính xác mã mục lục ngân sách để tránh trường hợp hạch toán sai nghĩa vụ tài chính.

- Sử dụng đúng mẫu 05/TNDN đã được nâng cấp để phản ánh đúng hoạt động chuyển nhượng vốn của doanh nghiệp nước ngoài.

Đánh giá tác động đối với nhà đầu tư nước ngoài

Việc ấn định tỷ lệ 2% trên doanh thu mang lại sự rõ ràng, giảm thiểu các tranh chấp về giá vốn khi xác định thu nhập tính thuế. Tuy nhiên, doanh nghiệp cần chú ý:

- Quy định về chứng từ thanh toán không dùng tiền mặt tại điểm c khoản 1 Điều 9 Nghị định 320 là điều kiện bắt buộc để áp dụng chính sách.

- Sự phối hợp giữa bộ phận tài chính và các đơn vị tư vấn là cần thiết để tối ưu hóa quyền lợi trong năm 2026.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Các dịch vụ khác

- Kiểm toán: Dịch vụ Kiểm Toán, Dịch vụ Kiểm toán xây dựng, Dịch vụ kiểm toán BCTC

- Kế toán và Thuế: Dịch vụ kế toán thuế, Báo cáo thuế, Tư vấn Chuyển giá. Dịch Vụ Kế Toán Thuế, Dịch vụ báo cáo thuế, Dịch vụ Chuyển Giá, Dịch Vụ Giao Dịch Liên Kết

- Pháp lý: Dịch vụ giấy phép lao động, Dịch vụ chứng nhận đăng ký kinh doanh, Giấy Chứng Nhận Đầu Tư

- Khác: Dịch vụ Chuyển Giá, Dịch Vụ Giao Dịch Liên Kết, Dịch vụ Tư vấn Hoạt động Doanh nghiệp

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Tin tức

Tin tức

Tin tức

Tin tức

Tin tức Báo cáo Thuế

Tin tức Kế toán - Thuế