Việc thành lập doanh nghiệp vào những tháng cuối năm thường khiến kế toán băn khoăn về thủ tục quyết toán và nộp Báo cáo tài chính. Theo quy định hiện hành, các doanh nghiệp thành lập sau ngày 01/10/2025 có thể thực hiện gộp kỳ kế toán năm 2025 vào năm 2026 để tiết kiệm chi phí và thời gian. Bài viết này sẽ hướng dẫn chi tiết điều kiện, thời hạn và mẫu công văn xin gộp Báo cáo tài chính chuẩn nhất.

Điều kiện doanh nghiệp được gộp Báo cáo tài chính và kỳ tính thuế

Căn cứ vào các văn bản pháp luật hiện hành, không phải mọi doanh nghiệp đều có quyền tự ý gộp kỳ kế toán. Việc này chỉ được áp dụng khi thỏa mãn các điều kiện về thời gian hoạt động trong năm đầu tiên.

Quy định về gộp kỳ kế toán theo Luật Kế toán

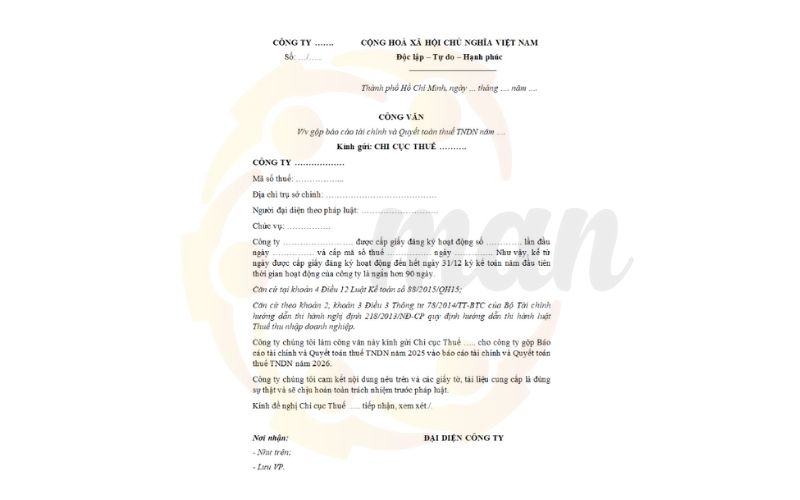

Theo khoản 4 điều 12 Luật kế toán số 88/2015/QH13, quy định về việc gộp kỳ kế toán như sau:

“4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.”

Như vậy, nếu doanh nghiệp của bạn có giấy phép đăng ký kinh doanh từ ngày 01/10/2025 trở đi (tính đến 31/12/2025 là dưới 90 ngày), bạn hoàn toàn đủ điều kiện để làm thủ tục gộp Báo cáo tài chính năm 2025 vào năm 2026.

Quy định về gộp kỳ quyết toán thuế thu nhập doanh nghiệp

Về phương diện thuế, điều 3 Thông tư 78/2014/TT-BTC quy định cụ thể về kỳ tính thuế tại khoản 2 và khoản 3 như sau:

“2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.”

“3. Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.”

Theo Công văn số 2732/CT-TTHT ngày 18/1/2018 của Cục Thuế TP. Hà Nội, cơ quan thuế cũng đã xác nhận:

“Căn cứ các quy định trên, trường hợp Công ty mới thành lập, được cấp Giấy chứng nhận đăng ký doanh nghiệp ngày 28/11/2017 thì Công ty được cộng với kỳ tính thuế năm tiếp theo (2018) để hình thành một kỳ tính thuế thu nhập doanh nghiệp.”

Thời hạn nộp công văn xin gộp Báo cáo tài chính và quyết toán thuế

Doanh nghiệp cần lưu ý rằng việc gộp Báo cáo tài chính và kỳ tính thuế phải được thông báo bằng văn bản với cơ quan thuế quản lý trực tiếp.

Thời hạn nộp công văn xin gộp chậm nhất là trước thời hạn nộp Báo cáo tài chính của năm xin gộp. Cụ thể, nếu doanh nghiệp muốn xin gộp Báo cáo tài chính năm 2025 vào năm 2026, hạn cuối cùng nộp công văn là trước ngày 31/03/2026 (ngày cuối cùng của quý I năm sau).

Tuy nhiên, để đảm bảo hồ sơ được xử lý thông suốt và tránh các sai sót về hóa đơn, chứng từ, doanh nghiệp nên chủ động nộp công văn ngay trong tháng 01 hoặc tháng 02 năm 2026.

Những lưu ý quan trọng khi thực hiện gộp báo cáo

Khi thực hiện thủ tục này, kế toán doanh nghiệp cần ghi nhớ các điểm sau:

- Số lượng hồ sơ: Doanh nghiệp chuẩn bị 02 bản công văn mang lên nộp trực tiếp tại bộ phận một cửa của Chi cục thuế quản lý. Một bản gửi cơ quan thuế và một bản lưu tại doanh nghiệp có dấu xác nhận của cơ quan thuế.

- Hồ sơ hóa đơn chứng từ: Dù không nộp báo cáo năm 2025, doanh nghiệp vẫn phải thực hiện kê khai thuế GTGT hàng quý (hoặc hàng tháng) theo quy định nếu có phát sinh hóa đơn.

- Chữ ký số và phần mềm: Đảm bảo chữ ký số còn hạn để thực hiện kê khai cho kỳ gộp dài hạn (tổng cộng thời gian không quá 15 tháng).

- Quyết toán thuế TNCN: Lưu ý rằng quy định gộp kỳ tính thuế thường áp dụng cho thuế TNDN và Báo cáo tài chính. Đối với thuế TNCN, doanh nghiệp cần kiểm tra hướng dẫn cụ thể của cơ quan quản lý thuế trực tiếp để thực hiện đúng nghĩa vụ quyết toán năm cho người lao động.

Việc hiểu rõ quy định về điều kiện xin gộp Báo cáo tài chính không chỉ giúp doanh nghiệp giảm bớt áp lực thủ tục hành chính trong những ngày đầu thành lập mà còn giúp tối ưu hóa công tác kế toán tại đơn vị.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Các dịch vụ khác

- Kiểm toán: Dịch vụ Kiểm Toán, Dịch vụ Kiểm toán xây dựng, Dịch vụ kiểm toán BCTC

- Kế toán và Thuế: Dịch vụ kế toán thuế, Báo cáo thuế, Tư vấn Chuyển giá. Dịch Vụ Kế Toán Thuế, Dịch vụ báo cáo thuế, Dịch vụ Chuyển Giá, Dịch Vụ Giao Dịch Liên Kết

- Pháp lý: Dịch vụ giấy phép lao động, Dịch vụ chứng nhận đăng ký kinh doanh, Giấy Chứng Nhận Đầu Tư

- Khác: Dịch vụ Chuyển Giá, Dịch Vụ Giao Dịch Liên Kết, Dịch vụ Tư vấn Hoạt động Doanh nghiệp

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Nội dung liên quan

Kiểm toán Kế toán - Thuế Tin tức

Tin tức

Tin tức Báo cáo Thuế Kế toán - Thuế

Tin tức

Tin tức Kế toán - Thuế

Tin tức Báo cáo Thuế Kế toán - Thuế